ABBank báo lãi trước thuế 2021 tăng 40%

21-01-2022 13:44:59+07:00

21/01/2022 13:44 [ 0](javascript:void(0))

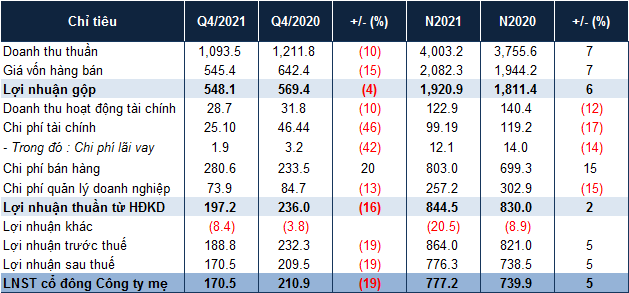

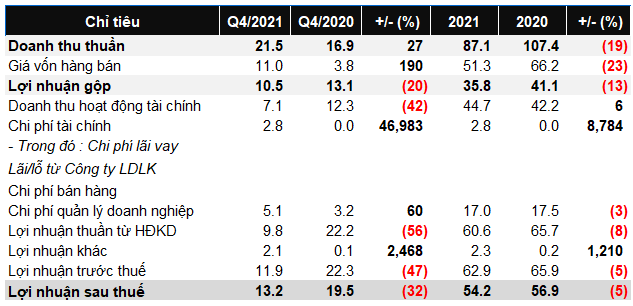

Theo BCTC hợp nhất quý 4/2021 vừa công bố, Ngân hàng TMCP An Bình (ABBank, UPCoM: ABB) báo lãi trước và sau thuế năm 2021 đạt gần 1,959 tỷ đồng và 1,560 tỷ đồng, lần lượt tăng 40% và 39% so với năm trước.

Tính chung cả năm 2021, hoạt động kinh doanh của ABBank khả quan so với năm trước. Hoạt động chính đem về gần 3,067 tỷ đồng, tăng 29%. Các nguồn thu ngoài lãi cũng tăng trưởng so với năm trước như lãi từ dịch vụ (+81%), lãi từ kinh doanh ngoại hối (+36%).

Đáng chú ý, hoạt động mua bán chứng khoán kinh doanh báo lãi gấp 38 lần, ghi nhận hơn 249 tỷ đồng. Trong khi đó, lãi từ mua bán chứng khoán đầu tư giảm 73%, chì còn hơn 202 tỷ đồng.

Năm 2021, ABBank dành ra gần 687 tỷ đồng để trích lập dự phòng rủi ro tín dụng, tăng 34% so với năm trước. Do đó, Ngân hàng ghi nhận lãi trước và sau thuế năm gần 1,959 tỷ đồng và gần 1,560 tỷ đồng, lần lượt tăng 40% và 39%.

Nếu so với kế hoạch tăng trưởng 44% được đề ra cho cả năm 2021, ABBank đã hoàn thành kế hoạch lợi nhuận trước thuế đã đề ra.

Tính riêng trong quý 4/2021, Ngân hàng tăng chi phí dự phòng rủi ro, trích đến 281 tỷ đồng, gấp 2.6 lần cùng kỳ. Do đó, lợi nhuận trước thuế quý 4 giảm 21% so với cùng kỳ, chỉ ghi nhận gần 360 tỷ đồng.

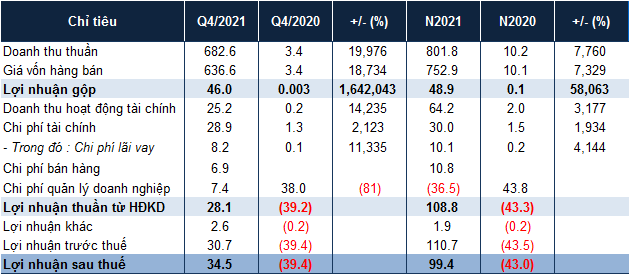

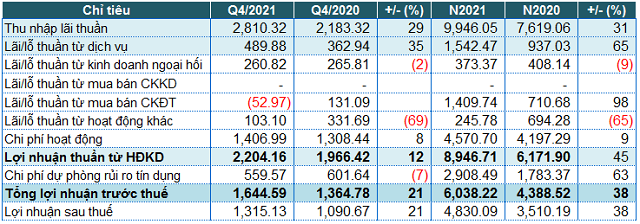

Kết quả kinh doanh hợp nhất quý 4/2021 của ABB. Đvt: Tỷ đồng

Nguồn: BCTC hợp nhất quý 4/2021 của ABB

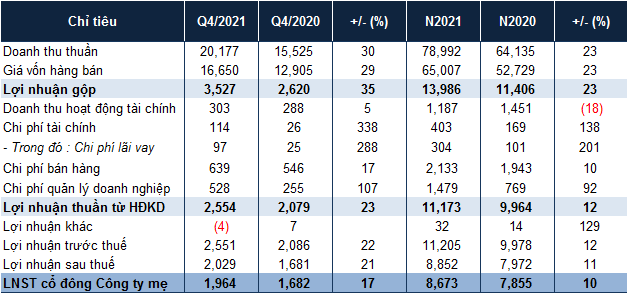

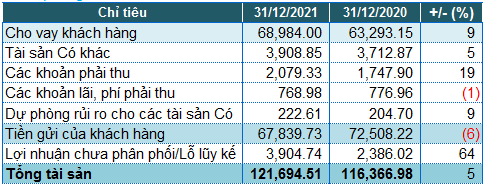

Tính đến cuối quý 4, tổng tài sản Ngân hàng tăng nhẹ 5% so với đầu năm, lên mức 121,695 tỷ đồng. Trong đó, tiền gửi tại NHNN gấp 4.4 lần đầu năm (4,400 tỷ đồng), tiền gửi tại các TCTD khác lại giảm 32% (còn 16,912 tỷ đồng), cho vay TCTD khác tăng 26% (4,489 tỷ đồng).

Cho vay khách hàng tăng 9% so với đầu năm, lên mức 68,984 tỷ đồng. Dư nợ của nhóm khách hàng cá nhân đạt 33,174 tỷ đồng, dư nợ nhóm khách hàng SMEs đạt 16,609 tỷ đồng, lần lượt tăng 14% và 10% so với đầu năm.

Tiền gửi khách hàng lại giảm 6% so với đầu năm, chỉ còn gần 67,840 tỷ đồng. Tiền vay các TCTD khác gấp đôi đầu năm, ghi nhận 7,520 tỷ đồng. Phát hành giấy tờ có giá cũng gấp đôi, lên mức 11,405 tỷ đồng, chủ yếu là trái phiếu kỳ hạn từ 12 tháng đến dưới 5 năm.

Tỷ lệ an toàn vốn CAR đạt 12.79%; ROA đạt 1.5%; ROE đạt 16.5%.

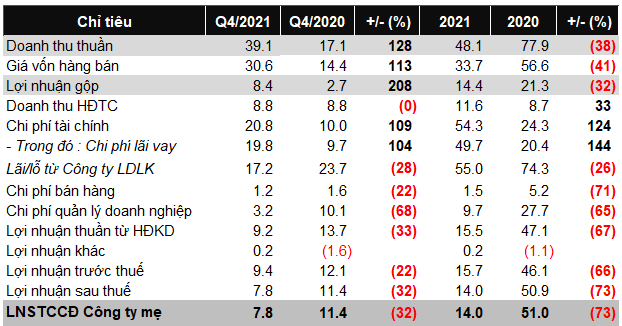

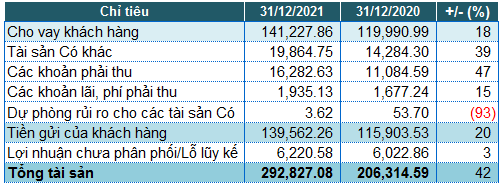

Một số chỉ tiêu tài chính của ABB tính đến 31/12/2021. Đvt: Tỷ đồng

Nguồn: BCTC hợp nhất quý 4/2021 của ABB

Đặc biệt, năm 2021 là năm đầu tiên năng suất lao động bình quân của mỗi nhân viên của ABBank đạt mức 511 triệu đồng/người - tương đương tăng 42% so với năm 2020 (tăng từ 360 triệu đồng/người năm 2020).

Năm 2021 ABBankcũng đã hoàn thành kế hoạch tăng vốn giai đoạn 1 lên hơn 6,969 tỷ đồng thông qua việc phát hành hơn 114 triệu cổ phiếu cho cổ đông hiện hữu và hơn 11 triệu cổ phiếu theo chương trình ESOP cho gần 2,000 CBNV đủ điều kiện; Ngân hàng cũng đang gấp rút triển khai các thủ tục tăng vốn giai đoạn 2 - phát hành cổ phiếu thưởng với tỷ lệ 35% trên số cổ phần sau tăng vốn giai đoạn 1, dự kiến hoàn thành trong tháng 2/2022.

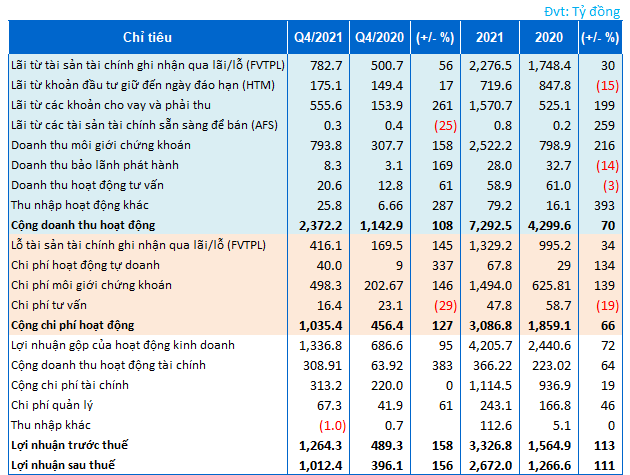

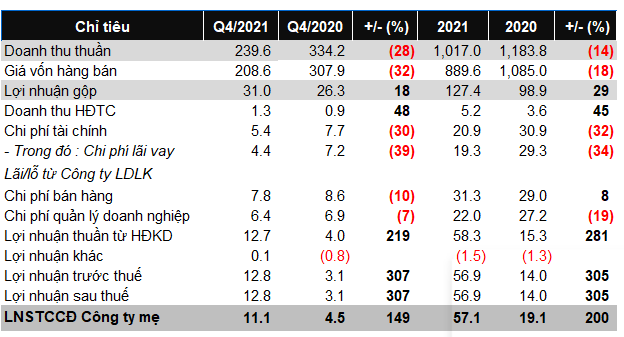

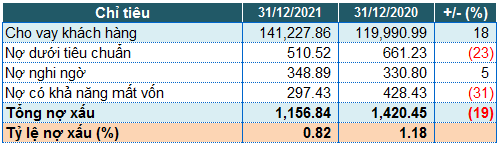

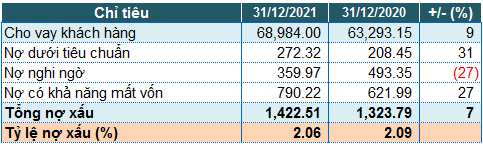

Chất lượng nợ vay của ABB tính đến 31/12/2021. Đvt: Tỷ đồng

Nguồn: BCTC hợp nhất quý 4/2021 của ABB

Tính đến ngày 31/12/2021, tổng nợ xấu của ABBank tăng nhẹ 7% so với đầu năm, chiếm 1,423 tỷ đồng trong tổng dư nợ. Có sự dịch chuyển từ nợ nghi ngờ sang nợ dưới tiêu chuẩn và nợ có khả năng mất vốn. Kết quả, tỷ lệ nợ xấu trên dư nợ vay giảm từ mức 2.09% đầu năm xuống còn 2.06%