NCB báo lãi trước thuế 2021 hơn 2 tỷ đồng

20-01-2022 14:50:40+07:00

20/01/2022 14:50 [ 1](javascript:void(0))

Ngân hàng TMCP Quốc Dân (NCB, HNX: NVB) báo lãi trước thuế năm 2021 vỏn vẹn hơn 2.3 tỷ đồng, chủ yếu do trích các khoản xử lý theo đề án tái cấu trúc.

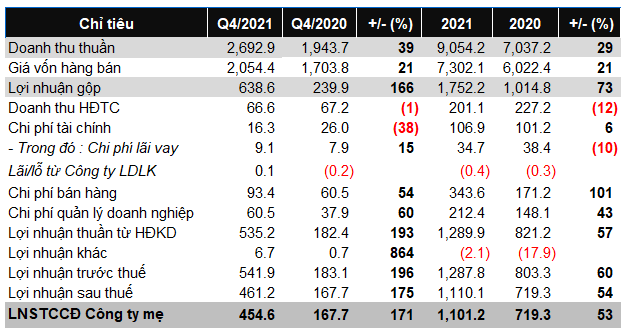

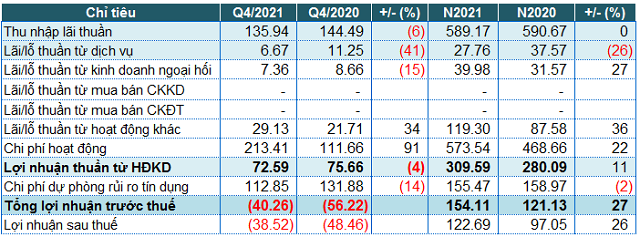

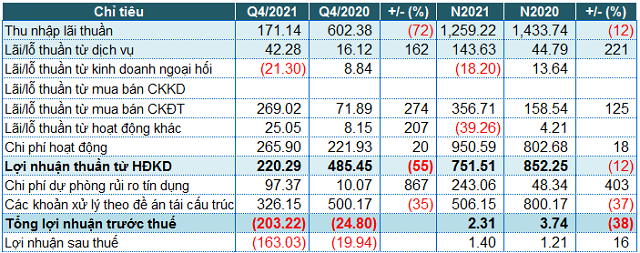

Tính riêng trong quý 4/2021, kết quả kinh doanh của NCB nhìn chung kém khả quan khi hoạt động chính sụt giảm 72% so với cùng kỳ, chỉ còn hơn 171 tỷ đồng thu nhập lãi thuần.

Các nguồn thu ngoài lãi lại tăng trưởng hơn so với cùng kỳ như lãi từ dịch vụ (gấp 2.6 lần), lãi từ mua bán chứng khoán đầu tư (gấp 3.7 lần), lãi từ hoạt động khác (gấp 3 lần). Riêng hoạt động kinh doanh ngoại hối ghi nhận khoản lỗ hơn 21 tỷ đồng trong khi cùng kỳ lãi gần 9 tỷ đồng.

Kết quả, lợi nhuận thuần từ hoạt động kinh doanh của NCB giảm 55% so với cùng kỳ, chỉ còn hơn 220 tỷ đồng. Quý 4, NCB dành ra hơn 97 tỷ đồng để trích lập dự phòng rủi ro tín dụng, gấp 10 lần cùng kỳ. Thêm vào đó, Ngân hàng trích hơn 326 tỷ đồng cho các khoản xử lý theo đề án tái cấu trúc. Do đó, NCB báo lỗ hơn 203 tỷ đồng trong quý 4, cùng kỳ năm trước nhà băng này chỉ lỗ gần 25 tỷ đồng.

Lũy kế cả năm 2021, lợi nhuận thuần từ hoạt động kinh doanh của NCB giảm 12% so với năm trước, chỉ ghi nhận gần 752 tỷ đồng. Ngân hàng trích hơn 243 tỷ đồng cho chi phí dự phòng rủi ro tín dụng và hơn 506 tỷ đồng cho tái cấu trúc. Do đó, cả năm Ngân hàng báo lãi trước thuế hơn 2.3 tỷ đồng và lãi sau thuế hơn 1.4 tỷ đồng, lần lượt giảm 38% và tăng 16% so với năm trước.

Năm 2021, NCB đặt mục tiêu lợi nhuận thuần từ hoạt động kinh doanh khoảng 1,000 tỷ đồng, như vậy Ngân hàng đã thực hiện được 75% kế hoạch.

Kết quả kinh doanh hợp nhất quý 4/2021 của NCB. Đvt: Tỷ đồng

Nguồn: BCTC hợp nhất quý 4/2021 của NCB

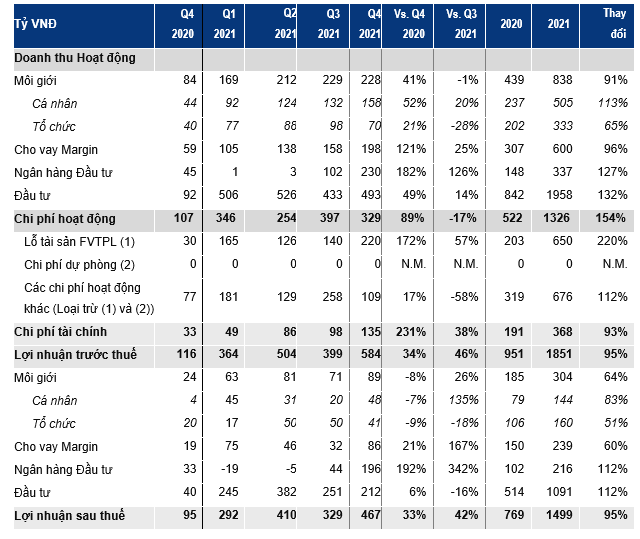

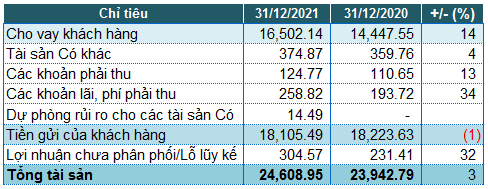

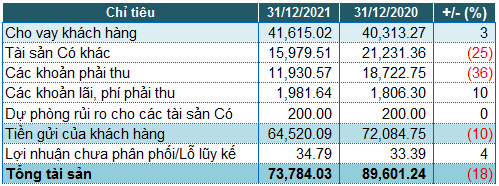

Tính đến 31/12/2021, tổng tài sản Ngân hàng giảm 18% so với đầu năm, chỉ còn 73,784 tỷ đồng. Trong đó, tiền gửi tại TCTD khác giảm đến 74% (còn 3,064 tỷ đồng), cho vay khách hàng tăng nhẹ 3% (41,615 tỷ đồng)…

Về nguồn vốn, tiền gửi của TCTD khác giảm đến 95% so với đầu năm, chỉ còn gần 473 tỷ đồng; tiền gửi khách hàng giảm 10%, chỉ còn hơn 64,520 tỷ đồng…

Một số chỉ tiêu tài chính của NCB tính đến 31/12/2021. Đvt: Tỷ đồng

Nguồn: BCTC hợp nhất quý 4/2021 của NCB

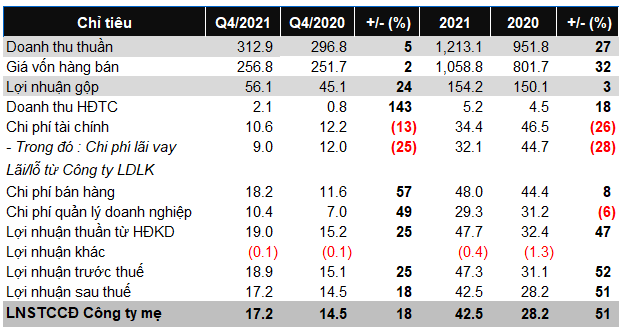

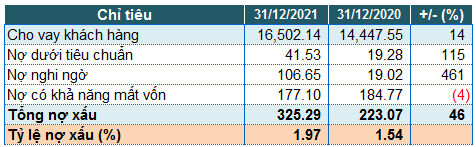

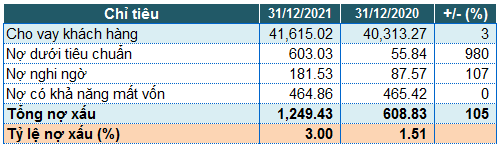

Một góc tối điểm thêm vào kết quả kinh doanh của NCB trong năm 2021 là tổng nợ xấu tại thời điểm 31/12/2021 gấp đôi đầu năm, chiếm 1,249 tỷ đồng. Đáng chú ý, nợ dưới tiêu chuẩn gấp 10 lần (603 tỷ đồng) và nợ nghi ngờ gấp 2 lần (464 tỷ đồng). Kết quả kéo tỷ lệ nợ xấu trên dư nợ vay tăng mạnh từ 1.51% đầu năm lên 3%.

Chất lượng nợ vay của NCB tính đến 31/12/2021. Đvt: Tỷ đồng

Nguồn: BCTC hợp nhất quý 4/2021 của NCB

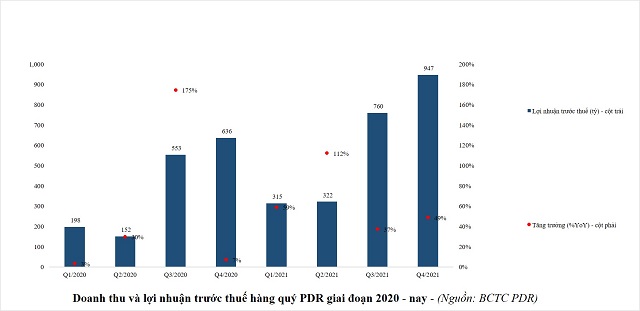

PDR dự kiến sẽ lọt vào Top 4 cổ phiếu bất động sản có lợi nhuận trước thuế năm 2021 cao nhất trên thị trường chứng khoán.

PDR dự kiến sẽ lọt vào Top 4 cổ phiếu bất động sản có lợi nhuận trước thuế năm 2021 cao nhất trên thị trường chứng khoán.