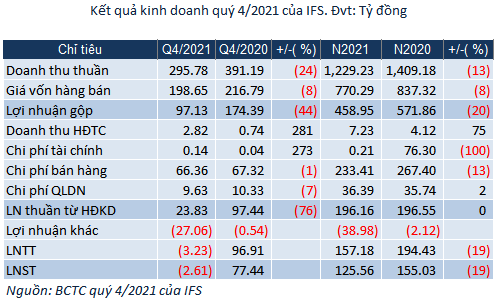

Quý 1/2022, Chứng khoán TPS bứt phá, ước lãi vượt kết quả cả năm 2021

20-01-2022 11:00:00+07:00

20/01/2022 11:00 [ 2](javascript:void(0))

DỊCH VỤ

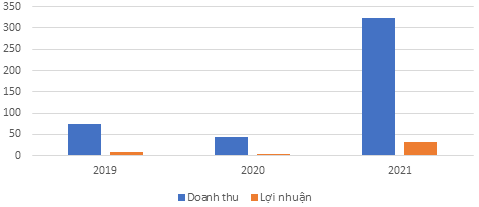

Năm 2021, CTCP Chứng khoán Tiên Phong - TPS (HOSE: ORS) ước đạt lợi nhuận kỷ lục 214.4 tỷ đồng, tăng hơn 140% so với thực hiện năm 2020 - cũng là con số cao nhất từ khi thành lập. Ấn tượng hơn cả, lãnh đạo TPS cho biết quý 1/2022, công ty ước lãi cao hơn cả năm 2021.

Bà Nguyễn Thị Lệ Tùng - Giám đốc Tài Chính TPS chia sẻ về kết quả kinh doanh của TPS.

Thị trường chứng khoán Việt Nam có một năm thăng hoa với hàng loạt kỷ lục được thiết lập. Là ngành hưởng lợi trực tiếp, TPS có thể chia sẻ kết quả quý 4 và cả năm 2021?

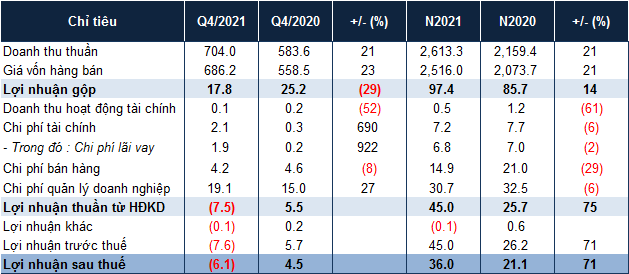

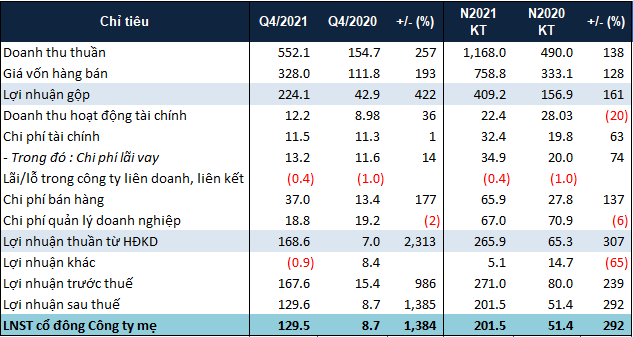

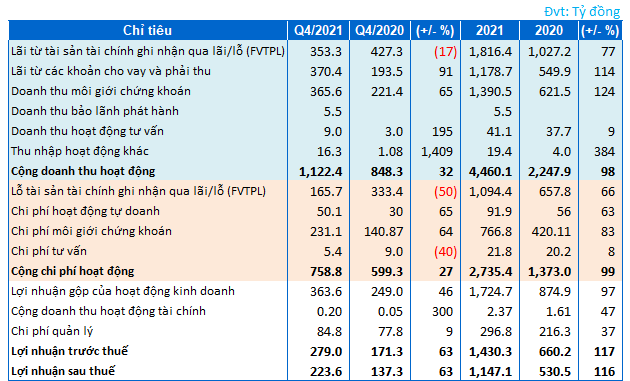

Quý 4, lợi nhuận trước thuế gần 48 tỷ đồng, tăng 77.8% so với cùng kỳ năm trước, lũy kế cả năm 2021 gần 282 tỷ đồng, tăng gần 160% so với năm 2020. Đây là mức kỷ lục lợi nhuận của TPS, khẳng định công cuộc tái cơ cấu công ty thành công, tạo tiền đề và nền tảng vững chắc cho giai đoạn tăng trưởng, phát triển sắp tới.

Tính đến thời điểm hiện tại, lợi nhuận tháng 1/2022 ước đạt 100 tỷ đồng, và dự kiến cả quý 1/2022, TPS có thể đạt 300 tỷ đồng - vượt con số cả năm 2021. Kết quả này đến từ các mảng kinh doanh chính của TPS.

Thời gian qua xuất hiện nhiều tin đồn liên quan tới việc thanh tra các công ty chứng khoán về việc cho vay ký quỹ (margin) với một số cổ phiếu nóng. Tại TPS, việc cấp margin đối với nhóm cổ phiếu tăng nhanh được kiểm soát như thế nào?

Tại TPS, luôn chú trọng nâng cao hệ thống quản trị rủi ro, không chỉ là rủi ro vận hành (tác nghiệp) mà còn là rủi ro pháp lý, rủi ro thanh khoản, rủi ro danh tiếng và rủi ro thị trường.

Với hoạt động cho vay margin cũng tương tự, được quản trị chặt chẽ, thận trọng và tuân thủ quy định của pháp luật lên hàng đầu. Theo đó, dựa trên danh sách được phép giao dịch ký quỹ do các sở và UBCKNN cho phép, TPS thiết lập bộ lọc riêng để xây dựng danh mục cho vay ký quỹ cho khách hàng, trong đó yếu tố cơ bản của doanh nghiệp được ưu tiên, sau đó là đến thanh khoản, lịch sử giao dịch… các yếu tố này đều được xem xét, phân tích kỹ lưỡng.

Trên tinh thần đó, ở mọi giai đoạn thị trường, TPS luôn mong muốn cung cấp đầy đủ dịch vụ theo nhu cầu của khách hàng, nhưng vẫn luôn đảm bảo các nguyên tắc quản trị rủi ro, với các cổ phiếu luôn đưa ra tỷ lệ cho vay hợp lý, hạn mức cho vay và giá chặn (cân nhắc trên yếu tố định giá giá trị doanh nghiệp) chứ không chạy theo thị giá trên thị trường. Đồng thời, công ty cũng giám sát hàng ngày để nhanh chóng có phương án hỗ trợ, bảo vệ an toàn cho nhà đầu tư và công ty. Trong đợt thị trường biến động mạnh vừa qua, TPS không phát sinh nợ xấu.

Vậy còn thông tin tài khoản của nhóm nhà đầu tư, đặc biệt là ông Nguyễn Mạnh Tuấn (tên thường gọi A7 - rất được thị trường quan tâm) nắm phần lớn các cổ phiếu bất động sản tăng nóng như DIG, CEO,… có giao dịch và sử dụng các dịch vụ margin của TPS thì sao, thưa ông/bà?

Qua kiểm tra hệ thống cho thấy không có tài khoản trên mở tại công ty.

Thông tin TPS mới bị UBCKNN xử phạt hành chính về hành vi vi phạm quy định công bố thông tin là thế nào, thưa bà?

Tháng 12/2020, TPS ký kết hợp đồng đặt cọc 500 tỷ đồng liên quan đến việc nhận chuyển nhượng bất động sản làm trụ sở chính nhưng TPS không công bố thông tin về việc ký kết hợp đồng đặt cọc này.

Tuy nhiên, thực tế giao dịch nhận chuyển nhượng bất động sản đã bị huỷ bỏ và việc bị xử phạt hành chính không ảnh hưởng đến hoạt động kinh doanh của TPS.

Cho năm 2022, bà đánh giá thị trường chứng khoán Việt Nam sẽ theo xu hướng nào?

Năm 2022 tiếp tục sẽ là năm thăng hoa, đặc biệt là với các nhóm ngành như dệt may, bất động sản, thực phẩm, hàng tiêu dùng nhanh (FMCG), năng lượng… Việt Nam đang kiểm soát tốt đại dịch Covid và đẩy nhanh việc phục hồi kinh tế, là một trong số ít quốc gia vẫn tăng trưởng GDP năm 2021 và có lợi thế dân số trẻ, vì vậy chúng tôi rất lạc quan cho sự phát triển đột phá hơn nữa của Việt Nam nói chung và TTCK nói riêng.

Qua những tăng trưởng vượt bậc bất chấp đại dịch của TTCK năm 2021, chúng ta đã thấy sự tự tin của các nhà đầu tư trong nước thông qua sự tăng trưởng về lượng tiền đầu tư, chứng tỏ sự chuyên nghiệp, minh bạch của thị trường ngày càng được cải thiện. Kỳ vọng năm 2022, TTCK Việt Nam sẽ tiếp tục hướng đến nhiều đỉnh cao mới, cả về điểm số lẫn giá trị giao dịch