Tập đoàn Khải Hoàn Land và cú chạy đà thần tốc 400%

17-01-2022 10:00:00+07:00

17/01/2022 10:00 [ 2](javascript:void(0))

DỊCH VỤ

Tập đoàn Khải Hoàn Land - tân binh của thị trường chứng khoán - tiếp tục tạo bất ngờ với lợi nhuận vượt xa kế hoạch năm 2021 và cao gấp 4 lần so với năm 2020.

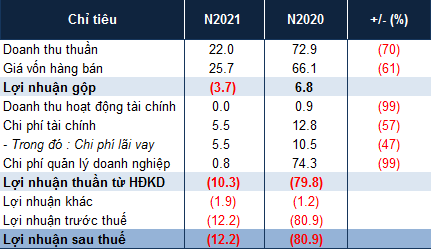

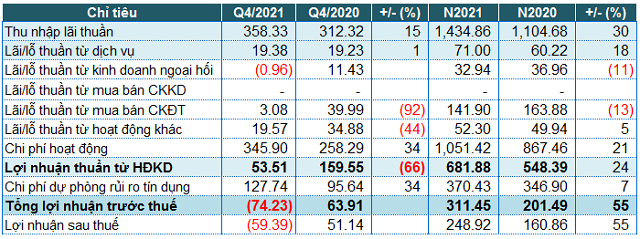

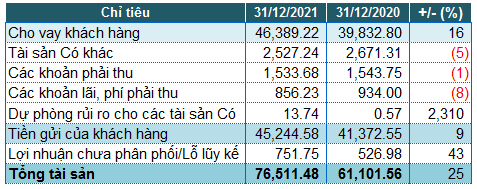

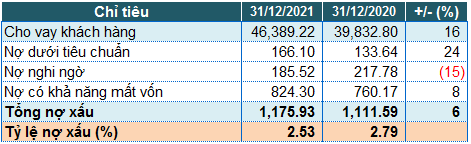

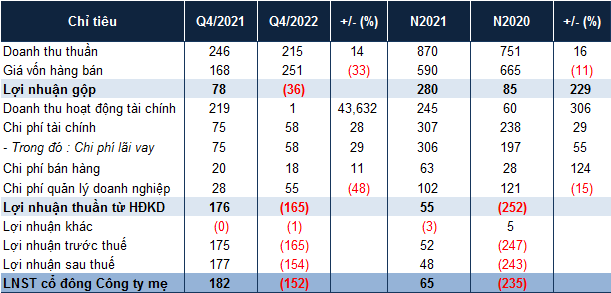

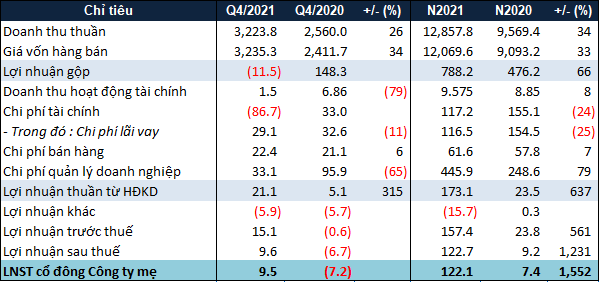

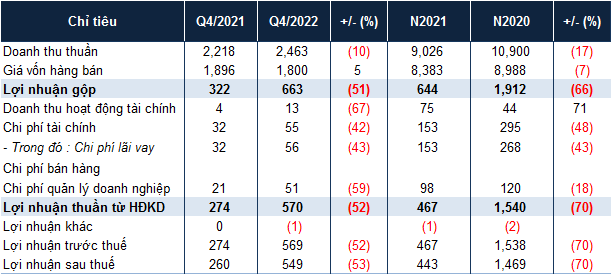

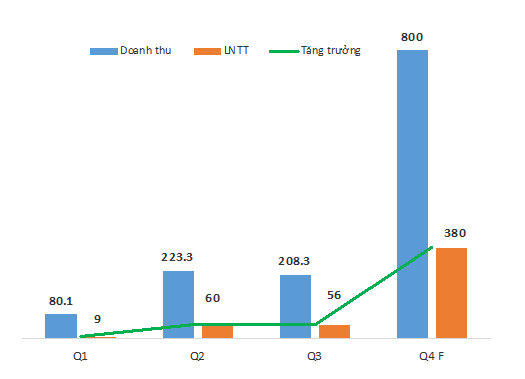

Ước tính sơ bộ quý 4/2021, Tập đoàn Khải Hoàn Land (HOSE: KHG) dự kiến doanh thu đạt 800 tỷ đồng (gấp đôi tổng doanh thu 3 quý đầu năm), lợi nhuận trước thuế đạt 380 tỷ đồng (gấp 3 lần tổng lợi nhuận 3 quý đầu năm).

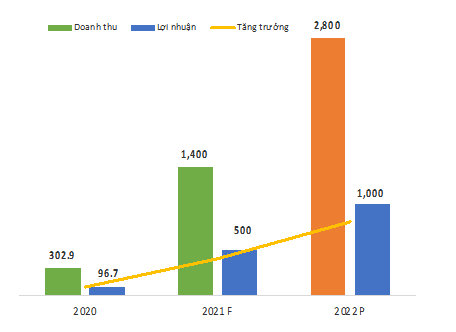

Lũy kế năm 2021, doanh thu của Tập đoàn Khải Hoàn Land ước khoảng 1,320 tỷ đồng và lợi nhuận trước thuế đạt 500 tỷ đồng, vượt xa kế hoạch lợi nhuận 321 tỷ đồng của năm 2021 và gấp 4 lần năm 2020. Đây là mức tăng trưởng kỷ lục từ trước đến nay của doanh nghiệp này, hứa hẹn tạo đà tăng trưởng vượt bậc cho các năm tiếp theo.

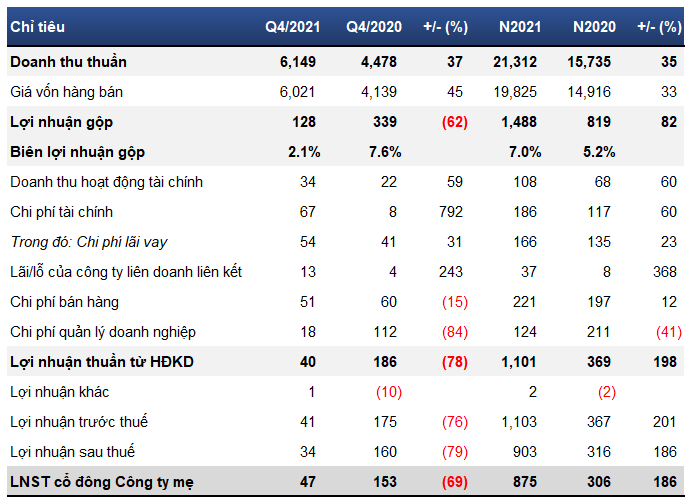

Kết quả kinh doanh ước tính năm 2021 của Tập đoàn Khải Hoàn Land

Là Nhà Phát triển dự án và phân phối bất động sản hàng đầu thị trường, Khải Hoàn Land là đối tác chiến lược của nhiều thương hiệu danh tiếng như Vinhomes, Vinpearl, Masterise Homes, Keppel Land, GS E&C, CapitaLand,… Thời gian gần đây, Tập đoàn Khải Hoàn Land ký kết hợp tác chiến lược cùng T&T Land - Thành viên Tập đoàn T&T và chính thức trở thành đơn vị tiếp thị - phân phối độc quyền tất cả dự án mang thương hiệu T&T Group trên toàn quốc, tiêu biểu như đại đô thị T&T City Millennia quy mô 267.3 ha tại Long Hậu, tỉnh Long An (ngay sát quận 7, TP.HCM); dự án căn hộ cao cấp T&T DC Complex tọa lạc tại quận Hoàng Mai – vị trí đắc địa ngay trung tâm TP. Hà Nội; dự án T&T Phố Nối - ngay tại thị trấn Bần Yên Nhân, huyện Mỹ Hào, tỉnh Hưng Yên, cách trung tâm TP. Hà Nội khoảng 45 phút đi xe; dự án căn hộ cao cấp T&T Victoria tọa lạc tại vị trí đắc địa thành phố Vinh - tỉnh Nghệ An.

Theo khảo sát, Tập đoàn Khải Hoàn Land đang sở hữu thị phần lớn trong lĩnh vực phân phối bất động sản của cả nước. Đầu năm 2022, Tập đoàn đang chuẩn bị ra mắt thêm các dự án căn hộ cao cấp T&T Phạm Ngọc Thạch - tọa lạc ngay vị trí đắc địa của trung tâm TP Hà Nội; dự án T&T Phước Thọ - tọa lạc tại trung tâm thành phố Vĩnh Long - tỉnh Vĩnh Long; dự án T&T Long Xuyên nằm ngay trung tâm thành phố Long Xuyên - tỉnh An Giang và hàng loạt dự án sắp ra mắt trải dài từ Nam ra Bắc.

Trong năm 2021 đầy thử thách, Khải Hoàn Land đưa ra chiến lược đột phá khi vừa duy trì và mở rộng kinh doanh hiệu quả tại thị trường phía Nam, vừa nâng cao sự hiện diện thương hiệu và năng lực cạnh tranh tại thị trường khu vực phía Bắc với việc đồng loạt mở rộng nhiều chi nhánh quy mô tập trung tại Hà Nội và các tỉnh lân cận. Theo đó, Tập đoàn Khải Hoàn Land hiện có gần 40 chi nhánh quy mô tập trung trải dài từ Nam ra Bắc và hơn 5,300 K.I.S - Khai Hoan Land Investment Specialist, chuyên gia quản lý đầu tư bất động sản chuyên nghiệp và bản lĩnh. Mạng lưới phân phối này vẫn đang gia tăng không ngừng. Có thể thấy, chiến lược độc đáo, đội ngũ nhân sự hùng hậu cùng với lợi thế tiên phong ứng dụng công nghệ vào hoạt động quản lý - bán hàng đã giúp Tập đoàn tạo được chuỗi thành tích ngoạn mục trong năm vừa qua.

Chính thức niêm yết trên thị trường chứng khoán từ giữa tháng 07/2021, Tập đoàn Khải Hoàn Land từng khiến thị trường băn khoăn khi đặt ra kế hoạch kinh doanh với mục tiêu lợi nhuận lên đến 321 tỷ đồng, gấp 3.3 lần thực hiện 2020. Tuy nhiên, Tập đoàn Khải Hoàn Land đã cho thấy tiềm lực vững mạnh qua từng giai đoạn và hiện thực hóa mục tiêu trên vượt cả kỳ vọng với ước tính lợi nhuận năm 2021 đạt 500 tỷ đồng.

Tập đoàn Khải Hoàn Land vừa khai trương chi nhánh quy mô tập trung hàng đầu tại trung tâm quận 7

Tư duy cởi mở và văn hóa học tập, không ngừng tiếp thu cái mới là điều tạo ra sự khác biệt ở Khải Hoàn Land, theo bà Đinh Nhật Hạnh - Phó Chủ tịch HĐQT kiêm Tổng Giám đốc Tập đoàn Khải Hoàn Land. Trải qua đại dịch, doanh nghiệp này đã linh hoạt thay đổi tư duy và phương thức hoạt động, số hóa quy trình và phương thức vận hành, ứng phó tốt với tình hình thực tế để phát triển không ngừng… Chính sự nhạy bén này đã giúp Khải Hoàn Land tạo ra kết quả khác biệt đó.

“2021 là bước chạy đà quan trọng” - bà Đinh Nhật Hạnh cho hay trong một phát biểu gần đây khi đề cập đến kết quả kinh doanh của Tập đoàn Khải Hoàn Land. Trong năm 2022, lãnh đạo Tập đoàn Khải Hoàn Land còn dự kiến đưa các mục tiêu kinh doanh tăng trưởng lên đến 200% so với thực hiện năm 2021. Điều này cho thấy kỳ vọng lớn của Tập đoàn khi đã và đang đẩy nhanh độ phủ sóng thương hiệu ra khắp cả nước, phát huy lợi thế phân phối và đặc biệt là khẳng định năng lực vững mạnh ở mảng phát triển dự án.

Lộ trình tăng trưởng KQKD của Tập đoàn Khải Hoàn Land (Đvt: Tỷ đồng)

Trên đà tăng trưởng ấn tượng, kỳ vọng tăng trưởng 200% trong năm 2022 của Tập đoàn Khải Hoàn Land hoàn toàn khả thi. Với tầm nhìn chiến lược của ban lãnh đạo, đội ngũ nhân sự năng động, tư duy cởi mở, phương thức hoạt động sáng tạo, phù hợp với xu thế, Tập đoàn Khải Hoàn Land đã và đang tiếp tục nâng tầm giá trị thương hiệu cùng vị thế vững chắc trên thị trường bất động sản cả nước.