63. PAN: Tập đoàn PAN báo lợi nhuận 9 tháng tăng 30%, hoạt động xuất khẩu vượt trội

Hoạt động kinh doanh của PAN Group bị ảnh hưởng lớn trong quý III trước làn sóng dịch Covid-19 thứ 4.

Quý IV, tập đoàn đã hồi phục công suất và trở lại quỹ đạo tăng trưởng để hoàn thành kế hoạch năm.

Quý III là khoảng thời gian diễn ra làn sóng Covid-19 thứ 4 tại Việt Nam, cũng là làn sóng nặng nề nhất với tâm dịch tại TP HCM và các tỉnh Nam Bộ. Covid-19 ảnh hưởng nghiêm trọng tới mọi lĩnh vực của nền kinh tế, nhiều địa phương kinh tế trọng điểm phải thực hiện giãn cách xã hội kéo dài để phòng chống dịch bệnh. Trước tình hình đó, Chính phủ phải áp dụng chính sách giãn cách ngặt nghèo, giảm mục tiêu kinh tế để tập trung đảm bảo an toàn sức khoẻ cho người dân. Kết thúc quý III, GDP quý sụt giảm 6,17%, là mức giảm sâu nhất kể từ khi Việt Nam tính và công bố GDP quý đến nay. GDP 9 tháng năm 2021 chỉ tăng 1,42% so với cùng kỳ năm trước.

Là doanh nghiệp có hoạt động kinh doanh trải dải khắp cả nước, trong đó phần lớn các nhà máy và cơ sở sản xuất nằm ở phía Nam, Tập đoàn PAN (HoSE: PAN) và các đơn vị thành viên một mặt phải khẩn trương triển khai sản xuất theo phương châm “3 tại chỗ” trong điều kiện phòng dịch nghiêm ngặt, mặt khác phải tháo gỡ khó khăn trong khâu lưu thông, vận chuyển. Việc thực hiện sản xuất 3 tại chỗ làm tăng chi phí quản lý và giảm công suất do phải đảm bảo sản xuất giãn cách, trong khi đó phí vận chuyển, cước tàu biển ở mức cao làm tăng chi phí bán hàng. Thêm vào đó, một mảng kinh doanh chủ lực của Tập đoàn là bánh kẹo cũng chịu ảnh hưởng lớn từ việc suy giảm nhu cầu do dãn cách kéo dài tại miền Nam.

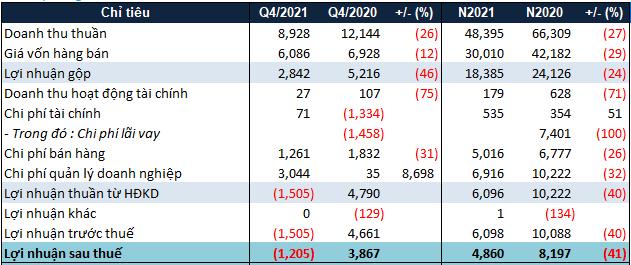

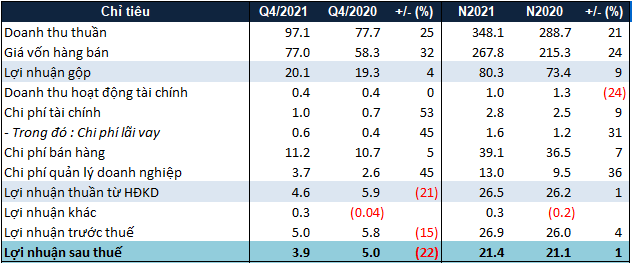

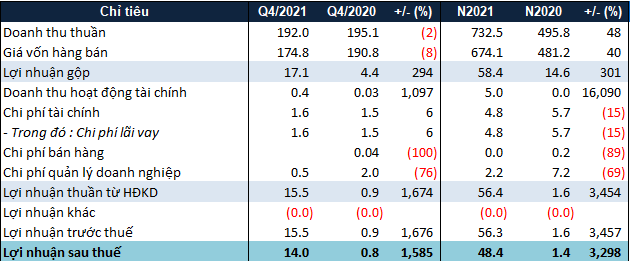

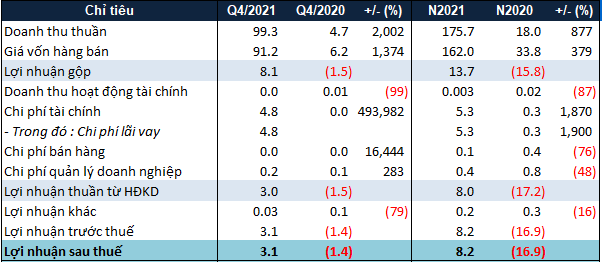

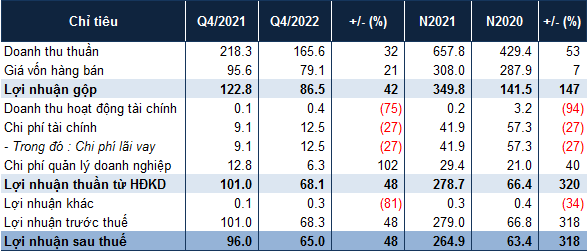

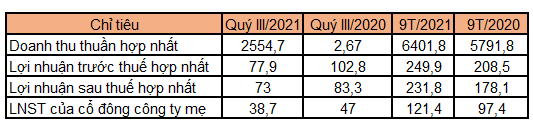

Do vậy, theo BCTC hợp nhất quý III, doanh thu thuần toàn tập đoàn đạt 2.554,7 tỷ đồng, giảm nhẹ 4% so với cùng kỳ năm trước. Lợi nhuận sau thuế đạt 73 tỷ, giảm 12%; lợi nhuận sau thuế thuộc cổ đông công ty mẹ đạt 38,7 tỷ đồng, giảm 18%.

Đơn vị: tỷ đồng

Điểm sáng là dù gặp nhiều khó khăn, toàn bộ các công ty trong tập đoàn vẫn duy trì hoạt động sản xuất và bán hàng, đảm bảo cung ứng các đơn hàng mà không bị đứt gãy, không xảy ra lây lan dịch bệnh trong các cơ sở sản xuất.

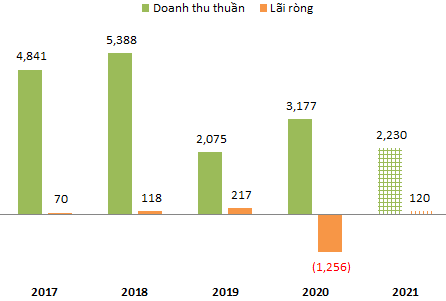

Lũy kế 9 tháng, doanh thu thuần hợp nhất đạt 6.401,8 tỷ, tăng 10% so với cùng kỳ năm trước. Lợi nhuận sau thuế đạt 231,8 tỷ, tăng 30% và phần thuộc cổ đông công ty mẹ đạt 121,4 tỷ, tăng 24% so với cùng kỳ 2020.

Các mảng kinh doanh đóng góp lớn vào lợi nhuận cổ đông công ty mẹ lần lượt là thủy sản xuất khẩu, giống cây trồng và nông dược, khử trùng. Đáng chú ý, mảng hạt và snack đạt tăng trưởng lợi nhuận vượt trội so với cùng kỳ nhờ xuất khẩu và gia tăng tỷ lệ hàng giá trị gia tăng trong cơ cấu sản phẩm.

PAN Group đã phục hồi sản xuất và chuẩn bị tăng tăng quý IV.

Quý IV là thời gian cả nước triển khai Nghị quyết 128 của Chính phủ về thích ứng an toàn, linh hoạt, kiểm soát hiệu quả dịch Covid-19. Tuy nhiên, Covid-19 hiện vẫn còn diễn biến phức tạp, nguy cơ bùng dịch hiện hữu trên cả nước khiến các doanh nghiệp nói chung và Tập đoàn PAN nói riêng luôn phải tính trước các kịch bản để phòng ngừa rủi ro. Tập đoàn hiện cũng đã hồi phục công suất, trở lại quỹ đạo tăng trưởng và nỗ lực hoàn thành kế hoạch kinh doanh đã được ĐHĐCĐ thông qua