DXG chuyển lỗ thành lãi, quỹ ngoại gia tăng sở hữu

10-02-2022 13:44:52+07:00

10/02/2022 13:44 [ 2](javascript:void(0))

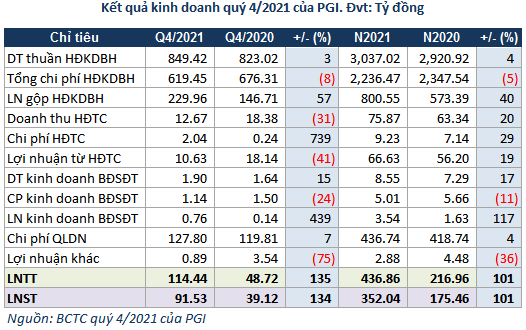

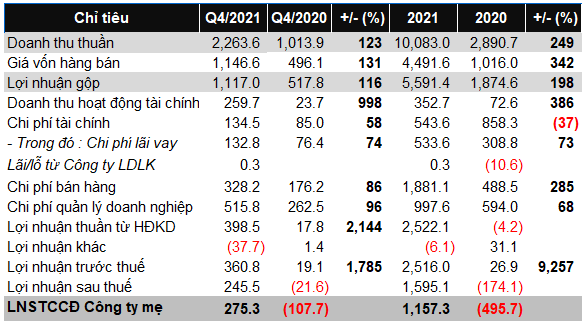

Trong năm 2021, CTCP Tập đoàn Đất Xanh (HOSE: DXG) ghi nhận doanh thu thuần hơn 10,083 tỷ đồng, gấp 3.5 lần so với thực hiện năm trước và lãi ròng hơn 1,157 tỷ đồng trong khi năm 2020 lỗ 496 tỷ đồng. So với kế hoạch, doanh nghiệp bất động sản đã vượt 12% mục tiêu doanh thu và thực hiện được 86% mục tiêu lãi ròng 2021.

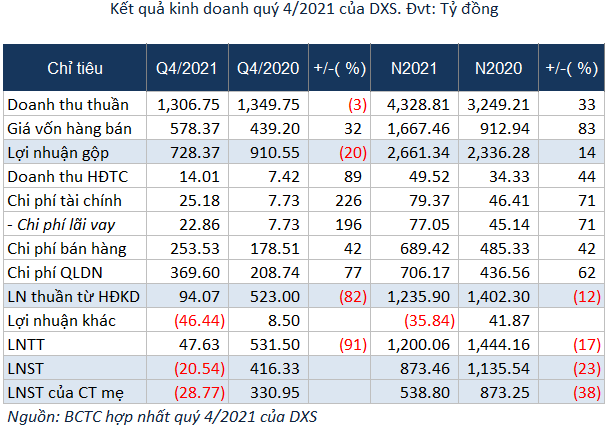

Kết quả kinh doanh năm 2021 của DXG. Đvt: Tỷ đồng

Nguồn: BCTC hợp nhất quý 4/2021 của DXG

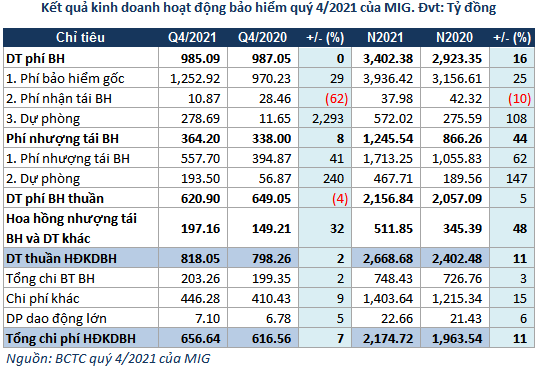

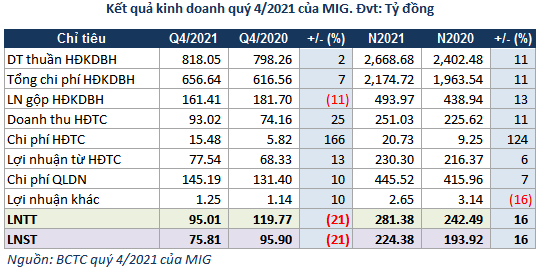

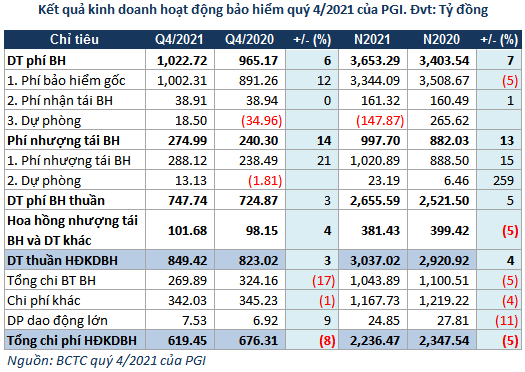

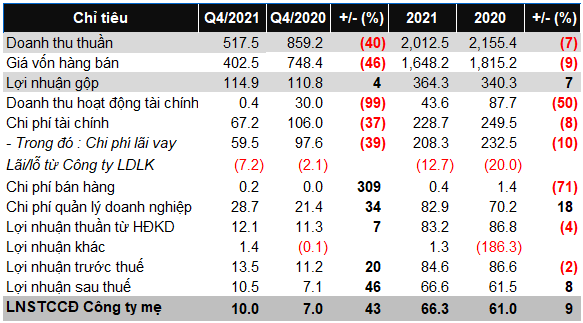

Quý 4, DXG ghi nhận doanh thu thuần gần 2,264 tỷ đồng, gấp đôi cùng kỳ. Trong khi đó, giá vốn tăng mạnh hơn khiến biên lãi gộp thu hẹp từ 51% xuống còn 49%.

Đáng chú ý, doanh thu hoạt động tài chính của DXG cũng tăng mạnh lên hơn 260 tỷ đồng, gấp 11 lần, nhờ lãi từ thanh lý đầu tư.

Trong kỳ, loạt chi phí của DXG cũng đồng loạt tăng. Cụ thể, chi phí tài chính tăng 58% do tăng chi phí lãi vay. Chi phí bán hàng cũng tăng 86%, do tăng chi phí môi giới và quảng cáo và chi phí quản lý doanh nghiệp tăng 96%, do tăng chi phí dự phòng.

Kết quả, DXG báo lãi ròng hơn 275 tỷ đồng trong khi cùng kỳ lỗ gần 108 tỷ đồng. Theo giải trình của DXG, quý 4 năm trước Công ty chưa kịp ghi nhận doanh thu, lợi nhuận từ các dự án do Công ty làm chủ đầu tư đã triển khai bán hàng thành công. Trong khi đó, các dự án do các công ty trong tập đoàn làm chủ đầu tư bắt đầu bàn giao sản phẩm cho khách hàng và ghi nhận doanh thu trong quý 4/2021.

Tính chung cả năm 2021, DXG ghi nhận doanh thu thuần hơn 10,083 tỷ đồng, gấp 3.5 lần so với thực hiện năm trước và lãi ròng hơn 1,157 tỷ đồng trong khi cùng kỳ lỗ 496 tỷ đồng.

Kết quả kinh doanh của DXG qua các năm

Trong năm 2021, DXG dự kiến đem về 9,000 tỷ đồng doanh thu thuần và 1,350 tỷ đồng lãi ròng. So với kế hoạch, doanh nghiệp bất động sản đã vượt 12% mục tiêu doanh thu và thực hiện được 86% mục tiêu lợi nhuận 2021.

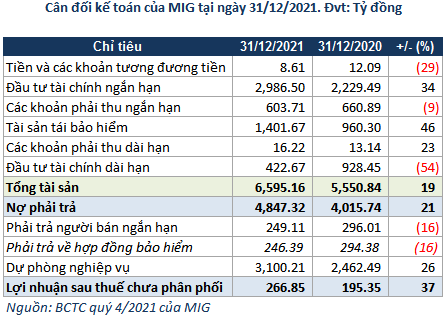

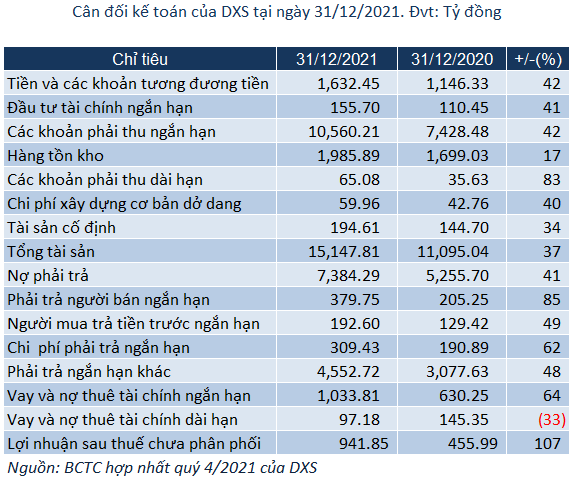

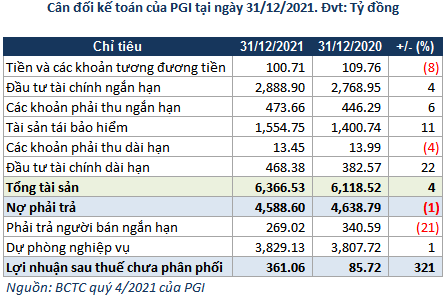

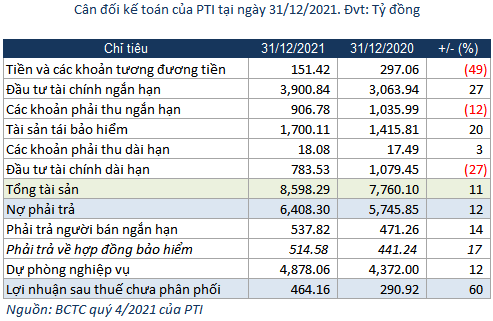

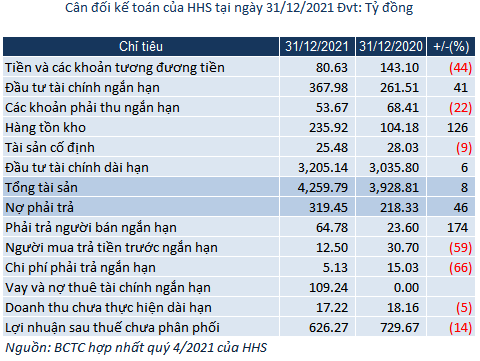

Cuối tháng 12, quy mô tổng tài sản của DXG ghi nhận gần 28,254 tỷ đồng, tăng 21% so với con số hồi đầu năm. Trong đó, tiền và các khoản tương đương tiền gần 2,738 tỷ đồng, tăng 54%.

Hàng tồn kho cũng tăng 16%, giá trị gần 11,853 tỷ đồng với gần 9,443 tỷ đồng là bất động sản dở dang.

Trong kỳ, Tập đoàn đã vốn hóa chi phí lãi vay với tổng số tiền gần 229 tỷ đồng (tại ngày 31/12/2020 là 359 tỷ đồng). Các khoản chi phí đi vay này liên quan đến khoản vay nhằm tài trợ cho việc xây dựng và phát triển các dự án bất động sản đang triển khai của Tập đoàn.

Nợ phải trả tại thời điểm 31/12/2021 ghi nhận gần 14,873 tỷ đồng, tăng 5% so với đầu năm. Về cơ cấu nợ vay, trong khi nợ vay ngắn hạn tăng 43%, lên gần 2,963 tỷ đồng, nợ vay dài hạn lại giảm 61%, xuống còn 1,517 tỷ đồng. Trong khi đó, khoản mục người mua trả tiền trước ngắn hạn giảm 25%, xuống còn 2,187 tỷ đồng.

Nhóm quỹ thành viên Dragon Capital trở thành cổ đông lớn

Ngày 28/01/2022, Vietnam Enterprise Investments Limited - quỹ thành viên thuộc Dragon Capital đã mua thành công 1 triệu cp DXG. Sau giao dịch, quỹ thành viên này đã chính thức trở thành cổ đông lớn của DXG sau khi nâng sở hữu tại đây từ 4.9% (hơn 29 triệu cp) lên hơn 5% (hơn 30 triệu cp).

Qua đó, tổng sở hữu của quỹ Dragon Capital sau giao dịch tăng lên mức gần 123 triệu cp (tỷ lệ 20.5%).

Tạm tính theo giá chốt phiên 28/01 ở mức 33,850 đồng/cp, ước tính quỹ ngoại này đã chi gần 34 tỷ đồng để hoàn tất thương vụ.

Hiện, giá cổ phiếu DXG đang giao dịch quanh mức 35,530 đồng/cp (phiên 10/02/2021), giảm gần 9% so với đỉnh kỷ lục phiên 07/01/2022 (39,200 đồng/cp). Thanh khoản bình quân trong 1 tháng trở lại đây ghi nhận hơn 9.4 triệu cp/phiên.

Diễn biến giá cổ phiếu DXG trong 1 năm trở lại đây

Tiên Tiê