Bảo Ngọc đặt kế hoạch doanh thu và lợi nhuận 2022 cao kỷ lục

24-02-2022 16:00:00+07:00

24/02/2022 16:00 [ 2](javascript:void(0))

DỊCH VỤ

Với kết quả khả quan trong năm 2021, CTCP Đầu tư Sản xuất Bảo Ngọc (HNX: BNA) tiếp tục đặt kỳ vọng “bứt phá” trong năm 2022 với doanh thu và lợi nhuận đều ở mức cao nhất kể từ khi hoạt động.

Chiến lược tập trung vào con người

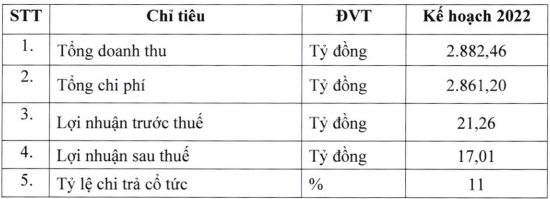

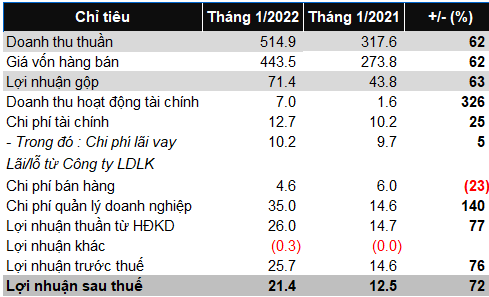

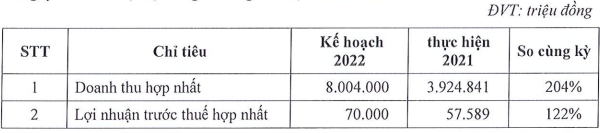

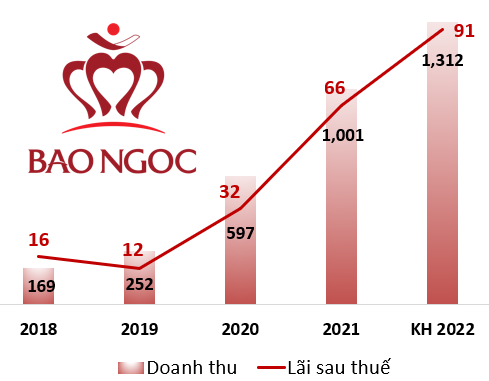

Trong năm 2022, BNA dự kiến đem về gần 1,312 tỷ đồng doanh thu và 91 tỷ đồng lãi sau thuế, lần lượt tăng 31% và 38% so với thực hiện năm 2021.

Về cơ cấu doanh thu dự kiến, bánh tươi chiếm 50%, bánh Trung thu chiếm 23%, bánh khô chiếm 21%, hạt điều sơ chế chiếm 2%, còn lại đến từ dịch vụ cho thuê, khác.

Kế hoạch kinh doanh năm 2022 của BNA. Đvt: Tỷ đồng

Nguồn: BNA, VietstockFinance

Đáng chú ý, BNA cũng đã xây dựng chiến lược tăng thu nhập cho CBCNV (cán bộ công nhân viên). Cụ thể, đối với chiến lược ngắn hạn, gồm lương, thưởng tháng, quý và các chế độ phúc lợi như thưởng các ngày lễ, Quốc tế Lao động, Quốc khánh.

Về chiến lược dài hạn, ngoài mức lương thì người lao động còn được thưởng năm, thưởng cổ phiếu, được đóng bảo hiểm nhân thọ… Việc CBCNV được thưởng cổ phiếu sẽ giúp cho người lao động được làm chủ chính công ty mình đang làm việc, tạo động lực tăng trưởng và phát triển mạnh mẽ hơn.

Vượt mục tiêu lợi nhuận 2021

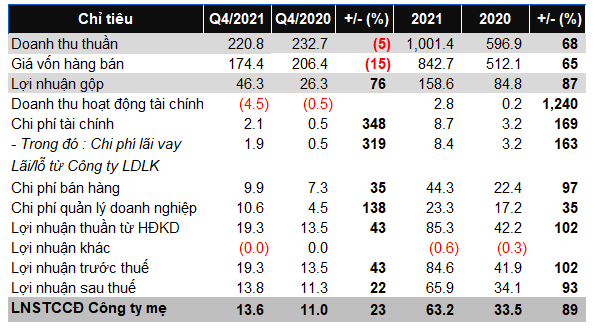

Kết thúc quý 4/2021, BNA ghi nhận doanh thu thuần gần 221 tỷ đồng và lãi ròng gần 14 tỷ đồng, tăng 23% so với cùng kỳ. Biên lãi gộp của doanh nghiệp cũng cải thiện đáng kể từ 11% lên 21%, nhờ giảm mạnh giá vốn.

Lũy kế cả năm 2021, doanh nghiệp chuyên sản xuất bánh ghi nhận doanh thu thuần tăng 68% so với thực hiện năm 2020, đạt hơn 1,001 tỷ đồng và lãi ròng hơn 63 tỷ đồng, tăng 89%.

Năm 2021, BNA lên kế hoạch doanh thu thuần đạt 1,007 tỷ đồng và lãi sau thuế 63.5 tỷ đồng, lần lượt tăng 69% và 96% so với thực hiện năm trước. So với kế hoạch này, BNA đã gần như hoàn thành mục tiêu doanh thu và vượt mục tiêu lợi nhuận được cổ đông giao phó.

Tại thời điểm cuối năm 2021, quy mô tổng tài sản của BNA ghi nhận hơn 590 tỷ đồng, tăng 88% so với đầu năm.

Kết quả kinh doanh năm 2021 của BNA. Đvt: Tỷ đồng

Nguồn: BCTC hợp nhất quý 4/2021 của BNA

Theo BNA, ngay từ khi dịch bệnh bắt đầu bùng phát, Ban Lãnh đạo Bảo Ngọc đã dự báo trước những khó khăn và nhanh chóng đưa ra những giải pháp ứng phó linh hoạt, phù hợp. Công ty đã mở rộng khuôn viên để tổ chức 3 tại chỗ cho CBCNV tại các nhà máy, tạo điều kiện để tiếp tục thực hiện “mục tiêu kép” vừa phòng chống dịch, vừa lo sản xuất, kinh doanh.

Trong giai đoạn dịch bệnh COVID-19, BNA đã chuyển dịch kênh phân phối tập trung chủ yếu vào khối cơ quan xí nghiệp, thương mại điện tử và ứng dụng trên thiết bị di động. Nhờ sự chuyển dịch này, Công ty đã tăng được doanh thu trong khi tiết kiệm được chi phí.

Với chiến lược kịp thời và hiệu quả, Bảo Ngọc đã đưa được sản phẩm vào các tập đoàn đa quốc gia hàng đầu tại Việt Nam như Samsung, Yamaha… và luôn ở top 1 các trang thương mại điện tử hàng đầu Việt Nam cùng hàng trăm ngàn khách hàng đặt hàng qua ứng dụng.

Mặt khác, hệ thống quản trị doanh nghiệp của BNA ngày càng hoàn thiện, do vậy doanh nghiệp tiết kiệm được chi phí quản lý và tăng lợi nhuận.

Đáng chú ý, BNA còn đẩy mạnh dòng sản phẩm bánh khô, bánh nhập khẩu và set quà Tết trong quý cuối năm 2021.

Set quà BNA bày bán trong dịp Tết

Đại diện BNA chia sẻ, dịp Tết Nguyên Đán năm 2022 chịu tác động mạnh của dịch COVID-19. Do vậy, để hỗ trợ người tiêu dùng, doanh nghiệp làm các chương trình khuyến mại, giảm giá sâu hơn năm trước để kích thích tiêu dùng và hỗ trợ cho bà con 1 phần khó khăn do dịch bệnh gây ra. Ngoài ra, Công ty còn bán hàng qua app có tích điểm đổi quà, mua hàng trúng thưởng.

Về hệ thống phân phối, năm 2021, BNA đã mở thêm được 8,000 điểm bán, chủ yếu tập trung mở rộng khu vực phía nam và miền Trung. Đưa tổng số điểm bán lên 44,000 điểm bán và đưa thêm app BNA mart với vận hành. Hiện, đã có hơn 10,000 người tải app và sử dụng.

Năm 2022, BNA dự kiến phát triển mạnh bán hàng qua app BNA mart và mở thêm 16,000 điểm bán nâng tổng bao phủ thị trường khoảng 60,000 điểm bán