CTCP Dịch vụ biển Tân Cảng (TOS), giao dịch trên sàn UPCoM, là một trong những doanh nghiệp có kết quả kinh doanh tăng trưởng đột phá nhất trên thị trường trong hai năm qua.

Hoạt động trong các lĩnh vực cốt lõi là dịch vụ tàu biển ngoài khơi (dầu khí, điện gió), lai dắt, khai thác cảng và logistics, TOS đang hưởng lợi trực tiếp từ nhiều yếu tố vĩ mô và đang trong quá trình mở rộng mạnh mẽ sang mảng bất động sản khu công nghiệp. Mặc dù giá cổ phiếu đã tăng ấn tượng, các chỉ số định giá hiện tại cho thấy cổ phiếu này vẫn còn nhiều tiềm năng.

1. Động lực Tăng trưởng Chính

Động lực 1: Tăng trưởng bùng nổ từ mảng Dịch vụ Ngoài khơi (Core Business)

Đây là động lực chính mang lại kết quả kinh doanh đột biến trong năm 2024 và 2025.

- Hiệu suất khai thác cao: Đội tàu của TOS (bao gồm tàu lai dắt, tàu dịch vụ đa năng AHTS, tàu PSV…) đang hoạt động hết công suất, đặc biệt trong “mùa biển lặng” (tháng 4 - tháng 9).

- Giá cước tăng: Nhu cầu dịch vụ tăng cao giúp công ty cải thiện biên lợi nhuận đáng kể.

- Hưởng lợi từ dự án trọng điểm quốc gia: TOS là nhà cung cấp dịch vụ then chốt (vận chuyển, lắp đặt, hậu cần) cho các siêu dự án như Lô B Ô Môn và các dự án điện gió ngoài khơi.

Động lực 2: “Hệ sinh thái” và Lợi thế độc quyền

TOS có hai lợi thế cạnh tranh cực lớn mà ít doanh nghiệp nào có được:

-

Hệ sinh thái Tân Cảng Sài Gòn: Là công ty con của Tổng Công ty Tân Cảng Sài Gòn (nắm 36% vốn), TOS có tệp khách hàng và mạng lưới logistics lớn nhất Việt Nam.

-

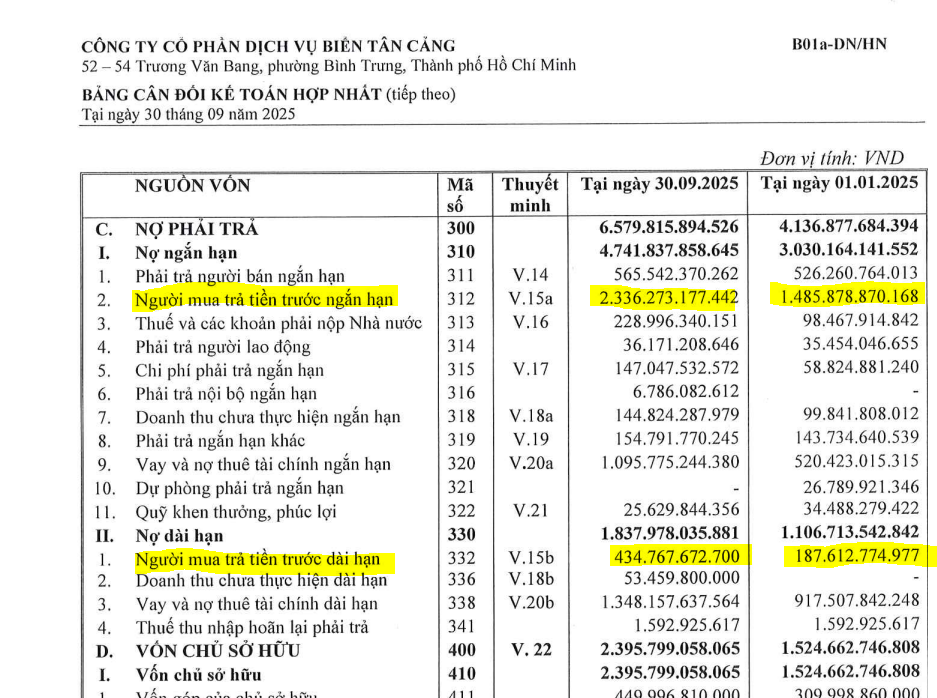

Khách hàng “Quân đội”: TOS có mối quan hệ mật thiết và là đối tác chiến lược của Quân chủng Hải quân. Bằng chứng là tại cuối Q3/2025, khoản mục “người mua trả tiền trước” từ Quân chủng Hải Quân lên đến 1.916 tỷ đồng, tăng hơn 500 tỷ so với đầu năm. Đây là nguồn doanh thu “chắc chắn” khổng lồ, đảm bảo công việc cho công ty trong nhiều năm tới.

Động lực 3: Mở rộng sang Bất động sản KCN và Logistics (Câu chuyện tương lai)

TOS đang thực hiện M&A mạnh mẽ để xây dựng các trụ cột tăng trưởng mới:

-

Khu công nghiệp Lưu Bình (161.3 ha): Trong năm 2025, TOS đã nâng sở hữu tại YICO Việt Nam lên 51%, gián tiếp sở hữu dự án KCN Lưu Bình (Nghi Sơn, Thanh Hóa). Dự án này ước tính mang lại 1.600 tỷ doanh thu và 600-700 tỷ lãi gộp. Lưu ý: Dự án đang trong giai đoạn hoàn thiện pháp lý, dự kiến mất ~2 năm nữa để bắt đầu cho thuê.

-

Trung tâm Logistics Lạch Huyện (10 ha): TOS đang tái khởi động dự án trung tâm logistics tại cảng nước sâu Lạch Huyện (Hải Phòng). Đây là vị trí “vàng” và khan hiếm, đón đầu nhu cầu logistics khu vực phía Bắc.

2. Sức khỏe tài chính: Tăng trưởng "Bằng Lần"

Kết quả kinh doanh của TOS phản ánh rõ các động lực trên.

-

Năm 2024: Doanh thu đạt ~3.905 tỷ (+147% YoY), Lợi nhuận sau thuế (LNST) đạt ~490 tỷ (+145% YoY).

-

6 tháng đầu năm 2025: Doanh thu ~2.110 tỷ (+72% YoY), LNST ~422 tỷ (tăng 3,3 lần so với cùng kỳ). EPS 6 tháng đầu năm đã đạt ~12.500 đồng.

-

Quý 3/2025 (Mới nhất): TOS tiếp tục gây bất ngờ với doanh thu 1.357,7 tỷ đồng (+61.6% YoY) và LNST đạt ~325 tỷ đồng, gấp 3 lần cùng kỳ năm 2024.

Tóm lại: TOS là một cỗ máy tăng trưởng thực sự, với lợi nhuận tăng bằng lần qua từng năm và duy trì tốc độ đó trong 9 tháng đầu năm 2025.

3. Phân tích Định giá (Valuation)

Đây là phần thú vị nhất của cổ phiếu TOS. Mặc dù giá đã tăng mạnh, định giá của nó lại đang ở mức “rẻ” một cách đáng ngạc nhiên so với tốc độ tăng trưởng.

Các chỉ số chính (tính đến 06/11/2025):

-

Giá thị trường: ~144.000 VNĐ/cp

-

Số lượng cổ phiếu lưu hành: ~45 triệu cp (sau khi phát hành cổ phiếu thưởng 45% vào tháng 8/2025)

-

Vốn hóa thị trường: ~6.475 tỷ đồng

-

EPS (12 tháng): ~35.990 VNĐ/cp

P/E (Price/Earnings): ~6.8 lần

-

Giá trị sổ sách (Book Value): ~21.014 VNĐ/cp

-

P/B (Price/Book): ~3.5 lần

Nhận định về Định giá:

- P/E siêu hấp dẫn: Mức P/E ~6.8 là cực kỳ thấp đối với một doanh nghiệp có tốc độ tăng trưởng lợi nhuận 100-200%/năm. Các cổ phiếu tăng trưởng tương tự trên thị trường thường được giao dịch ở mức P/E 10-15x, thậm chí cao hơn.

Tại sao P/E thấp? Có thể thị trường đang lo ngại về:

- Tính bền vững của tăng trưởng (liệu có phải là nhất thời?).

- Rủi ro thanh khoản (giao dịch trên UPCoM, khối lượng giao dịch trung bình 10 phiên chỉ ~50.000 - 70.000 cổ phiếu).

- Thị trường chưa “nhận thức” hết tiềm năng của cổ phiếu.

Kết luận định giá: Nếu TOS duy trì được đà tăng trưởng này (hoặc chỉ cần tăng trưởng 20-30% trong các năm tới), mức P/E 6.x là quá rẻ. Cổ phiếu này có dư địa rất lớn để được “định giá lại” (re-rate) lên một mức P/E cao hơn, kéo theo sự tăng giá của cổ phiếu.

- Rủi ro và Cân nhắc

-

Giá cổ phiếu đã tăng mạnh: Cổ phiếu đã tăng hơn 240% trong 1 năm qua. Áp lực chốt lời ngắn hạn là rất lớn.

-

Độ trễ của dự án mới: Các “câu chuyện” về KCN và logistics Lạch Huyện là của 2-3 năm tới. Bất kỳ sự chậm trễ nào về pháp lý cũng sẽ ảnh hưởng đến kỳ vọng.

-

Thanh khoản UPCoM: Thanh khoản thấp hơn so với HOSE/HNX có thể gây khó khăn cho các nhà đầu tư lớn khi ra/vào lệnh.

-

Tính chu kỳ: Mảng dịch vụ dầu khí có thể chịu ảnh hưởng nếu giá dầu hoặc hoạt động thăm dò giảm, tuy nhiên TOS đang đa dạng hóa với điện gió.

Kết luận

TOS là một trường hợp đầu tư tăng trưởng điển hình. Công ty sở hữu các lợi thế cạnh tranh bền vững (hệ sinh thái Tân Cảng, khách hàng quân đội), đang tăng trưởng bùng nổ ở mảng kinh doanh cốt lõi và có một câu chuyện tăng trưởng dài hạn hấp dẫn (M&A sang KCN và Logistics).

Dù giá cổ phiếu đã tăng mạnh, mức định giá P/E ~ 6.x cho thấy thị trường vẫn chưa phản ánh hết giá trị và tiềm năng tăng trưởng của doanh nghiệp. Rủi ro ngắn hạn đến từ sự biến động giá mạnh, nhưng về dài hạn, đây là một cổ phiếu rất đáng quan tâm.

Nếu bạn muốn có một người cùng rà soát lại danh mục, vạch ra hướng hành động cụ thể và biến thách thức này thành cơ hội, hãy kết nối trực tiếp với tôi.

*** Lý Phạm Stock | 0357167755.**

*** Trao đổi 1:1 & Hỗ trợ cơ cấu danh mục.**