Điểm nhấn đầu tư

TPB đã công bố KQKD sơ bộ của quý 3/2022. Trong đó, lợi nhuận tăng mạnh 54% lên 2,1 nghìn tỷ đồng, nhưng TOI chỉ ghi nhận mức tăng trưởng khiêm tốn 2,5% so với cùng kỳ. Điều này là do TPB đã tích cực xử lý nợ xấu. Trong ba quý vừa qua, TPB ghi nhận lợi nhuận trước thuế đạt 5,9 nghìn tỷ đồng (tăng 35% so với cùng kỳ), hoàn thành 72% kế hoạch ĐHCĐ.

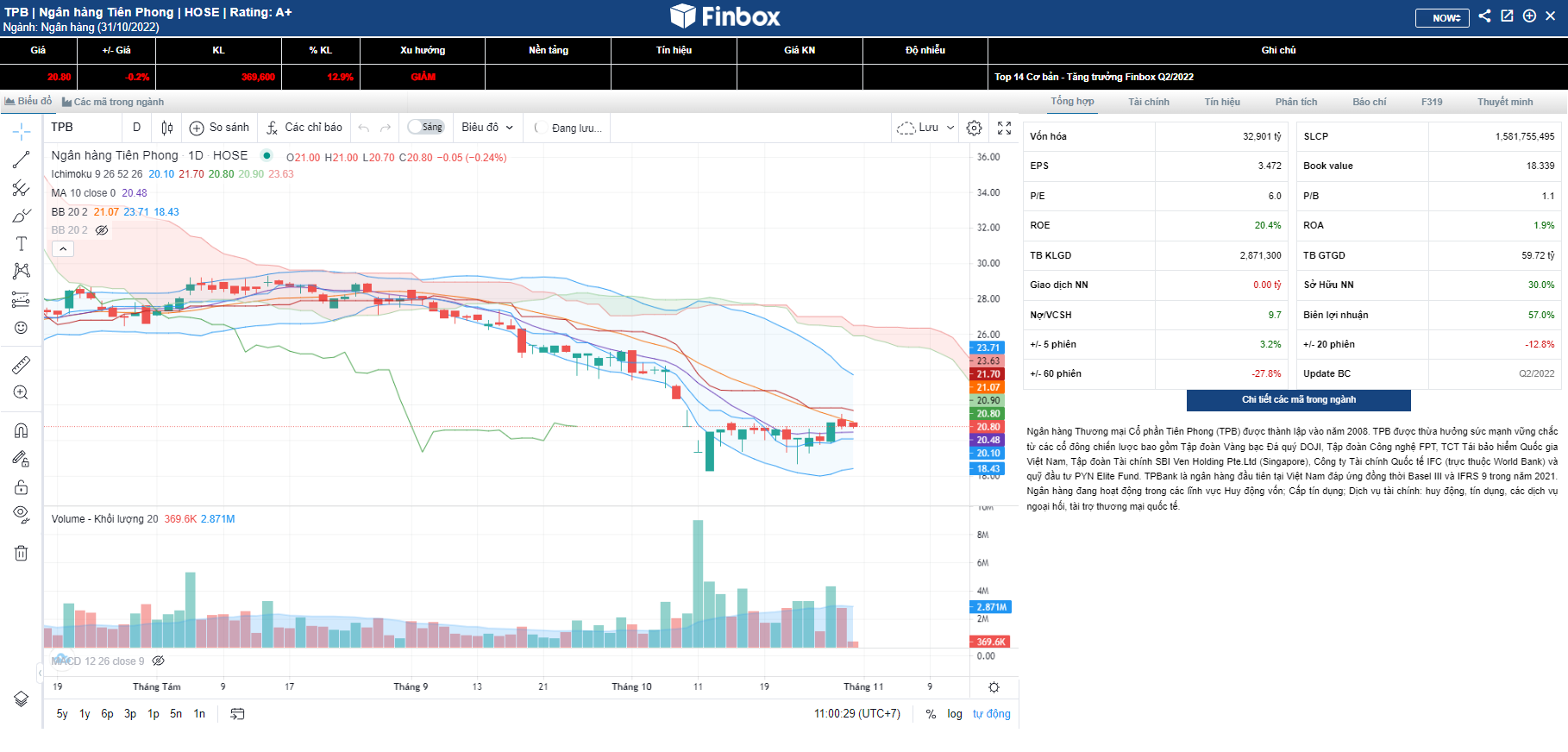

KQKD quý 3/2022 của TPB:

- Tăng trưởng tiền gửi vượt mức tăng trưởng tín dụng. Tổng tín dụng tăng 11,3% so với đầu năm lên 179 nghìn tỷ đồng, trong khi tiền gửi của khách hàng tăng 16,6% so với đầu năm, đạt 162,7 nghìn tỷ đồng. Tăng trưởng huy động vượt xa tốc độ tăng trưởng tín dụng đã giúp thanh khoản của TPB tăng lên vào cuối năm 2022, chuẩn bị sẵn sàng cho thị trường đầy biến động sắp tới. Tại thời điểm quý 3/2022, dư nợ cho vay bán lẻ tăng 21,4% so với đầu năm lên 92,6 nghìn tỷ đồng, trong đó dư nợ cho vay mua nhà và tiêu dùng lần lượt đạt 34 nghìn tỷ đồng (tăng 19% so với đầu năm) và 23 nghìn tỷ đồng (tăng 18,6% so với đầu năm). Khoảng 16 nghìn tỷ đồng (tương đương 9% tổng dư nợ tín dụng) trong dư nợ cho vay mua nhà đang trong thời gian ân hạn.

- NIM giảm. Mặc dù huy động khách hàng tăng trưởng mạnh, nhưng do mức trần tăng trưởng tín dụng, NIM và LDR của TPB đã giảm lần lượt 25 bps và 77 bps, xuống 60,9% và 3,89% tại thời điểm quý 3/2022.

- Thu nhập từ phí tăng (91% so với cùng kỳ), nhưng doanh thu từ hoạt động kinh doanh chứng khoán lại giảm. Thu nhập thuần ngoài lãi giảm 23% so với cùng kỳ trong quý 3/2022. Mặt khác, mạng lưới LiveBank vẫn là một kênh hiệu quả để mở rộng cơ sở khách hàng và các dịch vụ thu phí. Trong quý 3/2022, mạng lưới ngân hàng kỹ thuật số đóng góp một nửa mức tăng trưởng khách hàng mới. Tại thời điểm quý 3/2022, TPB có 6,9 triệu khách hàng (tăng 44% so với đầu năm). Tuy nhiên, CASA đã giảm xuống 16% trong quý 3 năm 2022 sau khi đạt mức cao nhất là 23,3% trong quý 4 năm 2021.

- Chất lượng tài sản đi xuống do tỷ lệ nợ xấu và tỷ lệ nợ cần chú ý tăng lên. Tỷ lệ nợ xấu của TPB tại thời điểm quý 3/2022 là 0,91% (so với 0,85% trong quý 2/2022) và vẫn ở mức thấp so với các định chế tài chính khác. Dư nợ cho vay tái cơ cấu giảm 27% theo quý (xuống 726 tỷ đồng, tương đương 0,4% tổng tín dụng). Tỷ trọng trái phiếu doanh nghiệp chiếm 12,5% tổng tín dụng (khoảng 22,4 nghìn tỷ đồng) và cần được giám sát chặt chẽ. Cụ thể, số dư trái phiếu doanh nghiệp dự kiến đến hạn vào năm 2023 và 2024 lần lượt chiếm khoảng 15,0% và 28,5% tổng số dư trái phiếu doanh nghiệp, và tương đương với 1,9% và 3,6% tổng tín dụng. Các khoản dự phòng giảm đáng kể với mức giảm 49% theo quý, khiến tỷ lệ bao phủ nợ xấu (LLCR) giảm xuống còn 142% (so với 162% trong quý 2/2022).

Nhìn chung, TPB đã đạt được mức tăng trưởng vững chắc trong ba quý vừa qua của năm 2022, bất chấp những biến động không mấy thuận lợi từ thị trường trái phiếu doanh nghiệp và việc lãi suất tăng lên. Tuy nhiên, nhiều thách thức đang dần quay trở lại khi NIM đang chịu áp lực và thu nhập từ hoạt động dịch vụ giảm mạnh.

Nguồn săn tin: Finbox - Cố vấn đầu tư chứng khoán 4.0