Trong bối cảnh thị trường tài chính Việt Nam năm 2025 vẫn còn nhiều thách thức, Ngân hàng TMCP Tiên Phong (TPBank - TPB) đã nổi lên như một điểm sáng với kết quả kinh doanh ấn tượng, khẳng định vị thế của một ngân hàng tiên phong trong chuyển đổi số và tăng trưởng bền vững.

Với lợi nhuận trước thuế hợp nhất đạt 9.203 tỷ đồng, tăng trưởng 21% so với năm 2024, TPBank không chỉ vượt kế hoạch đề ra mà còn cho thấy chất lượng tăng trưởng được củng cố vững chắc.

Sự thành công của TPBank trong năm 2025 được xây dựng trên nền tảng của một chiến lược kinh doanh đa dạng và linh hoạt.

Ngân hàng đã mở rộng quy mô hoạt động một cách ấn tượng, với tổng tài sản vượt mốc 506.000 tỷ đồng.

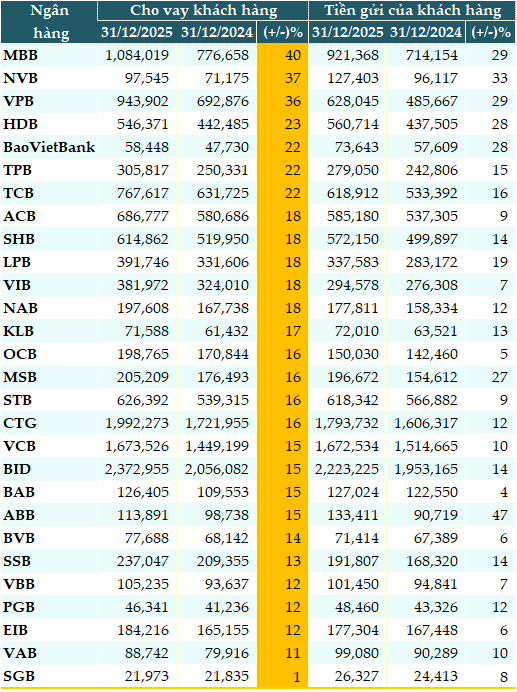

Dư nợ tín dụng tăng trưởng 18,08%, trong khi huy động vốn thị trường 1 tăng khoảng 21%, cho thấy khả năng duy trì đà tăng trưởng và củng cố nền tảng vốn trong bối cảnh cạnh tranh ngày càng gay gắt.

Đặc biệt, chất lượng tài sản được kiểm soát chặt chẽ với tỷ lệ nợ xấu giảm xuống chỉ còn 0,96%, một con số đáng mơ ước trong ngành.

Điểm nhấn quan trọng trong bức tranh tài chính của TPBank là sự cải thiện đáng kể của các chỉ số hiệu quả.

Tỷ suất sinh lời trên vốn chủ sở hữu (ROE) đạt khoảng 18%, một mức cao so với mặt bằng chung của thị trường.

Tỷ lệ tiền gửi không kỳ hạn (CASA) duy trì ở mức 23%, góp phần giảm chi phí vốn và nâng cao biên lợi nhuận.

Đáng chú ý, thu nhập thuần từ dịch vụ đạt 4.160 tỷ đồng, tăng gần 24% so với năm trước và chiếm 22% tổng thu nhập.

Điều này phản ánh xu hướng tích cực trong việc đa dạng hóa nguồn thu và giảm dần sự phụ thuộc vào hoạt động tín dụng truyền thống, một chiến lược mà CEO Nguyễn Hưng đã khẳng định là trọng tâm.

Động lực chính đằng sau sự tăng trưởng này không gì khác ngoài chiến lược số hóa toàn diện và bài bản.

Với 16 triệu khách hàng và 99% giao dịch được thực hiện qua kênh số, TPBank đã thực sự trở thành một “ngân hàng số” trong lòng khách hàng.

Chiến dịch truyền thông “App TPBank – Tiện ích Đỉnh. Sống Đỉnh.” đã tạo ra một cú hích mạnh mẽ, giúp lượng người dùng mới tăng 200% và số lượng giao dịch tăng 150%.

Hơn 80% các tính năng cốt lõi của ngân hàng được vận hành bởi Trí tuệ nhân tạo (AI), cho thấy sự đầu tư sâu rộng vào công nghệ.

Bước sang năm 2026, TPBank tiếp tục mở rộng hệ sinh thái của mình với việc chi 3.600 tỷ đồng để nắm quyền chi phối 51% tại ORS, biến công ty này thành công ty con.

Đây là một bước đi chiến lược nhằm tạo ra một hệ sinh thái tài chính toàn diện, kết hợp giữa ngân hàng và chứng khoán, hứa hẹn mang lại nhiều sản phẩm và dịch vụ giá trị gia tăng cho khách hàng.

Rủi Ro Cần Lưu Ý:

Tuy nhiên, nhà đầu tư cần lưu ý đến một rủi ro pháp lý liên quan đến việc TPBank mở rộng sang lĩnh vực chứng khoán.

Tháng 3/2025, cơ quan chức năng đã khởi tố ông Đỗ Anh Tú - nguyên Phó Chủ tịch HĐQT TPBank và nguyên Chủ tịch HĐQT TPS (ORS) - về tội lừa đảo chiếm đoạt tài sản.

Vụ án liên quan đến việc TPS tư vấn phát hành trái phiếu cho Tập đoàn Bamboo Capital (BCG), trong đó nhà sáng lập BCG là ông Nguyễn Hồ Nam cũng bị khởi tố cùng tội danh.

TPBank đã phản ứng nhanh chóng và minh bạch. Ông Đỗ Anh Tú đã từ nhiệm tất cả các chức vụ tại TPBank ngay sau khi vụ án được khởi tố.

Ngân hàng khẳng định vai trò của ông Tú trong vụ án hoàn toàn thuộc khuôn khổ hoạt động của ORS, không ảnh hưởng đến công tác quản trị, điều hành hay hoạt động tín dụng, tài chính của TPBank.

Kết quả kinh doanh quý II/2025 với lợi nhuận trước thuế hơn 4.100 tỷ đồng (tăng 12%) đã chứng minh điều này.

Việc TPBank quyết định chi 3.600 tỷ đồng để nắm 51% ORS sau vụ án cho thấy ngân hàng tin tưởng vào tiềm năng của ORS và muốn kiểm soát chặt chẽ hơn để “làm sạch” và tái cấu trúc công ty con này.

Tuy nhiên, rủi ro vẫn tồn tại nếu vụ án được điều tra mở rộng hoặc ORS phải chịu trách nhiệm bồi thường cho nhà đầu tư trái phiếu BCG.

Với 51% vốn, TPB sẽ chịu phần lớn thiệt hại nếu có. Đây là một điểm cần theo dõi sát sao trong thời gian tới.

Định giá

Giá bất tử: 15.240 đồng/cp (tương ứng giá trị sổ sách cuối năm 2025, phản ánh giá trị nội tại của ngân hàng).

Giá an toàn: 22.860 đồng/cp (tương ứng P/B 1,5 lần, mức định giá hợp lý cho một ngân hàng có chất lượng tài sản hàng đầu và tiềm năng tăng trưởng ổn định).