Bảng cân đối kế toán: Nơi nhà đầu tư dễ dàng bỏ qua!

Video chi tiết

![]() Thật ra việc phân tích bảng cân đối kế toán (BCĐKT) cũng quan trọng không kém gì nhìn vào báo cáo kết quả hoạt động kinh doanh của doanh nghiệp. Chúng ta sẽ đánh giá được chất lượng tài sản của doanh nghiệp cũng như sức khỏe tài chính doanh nghiệp đang ra sao.

Thật ra việc phân tích bảng cân đối kế toán (BCĐKT) cũng quan trọng không kém gì nhìn vào báo cáo kết quả hoạt động kinh doanh của doanh nghiệp. Chúng ta sẽ đánh giá được chất lượng tài sản của doanh nghiệp cũng như sức khỏe tài chính doanh nghiệp đang ra sao.

![]() Phân tích BCĐKT của một doanh nghiệp thường không giúp nhà đầu tư tìm được các cơ hội đầu tư hấp dẫn, nhưng sẽ giúp tránh khỏi các khoản đầu tư mang lại nhiều rủi ro. Và trong việc đầu tư, đôi khi quản trị rủi ro lại quan trọng hơn cả tỷ suất sinh lời.

Phân tích BCĐKT của một doanh nghiệp thường không giúp nhà đầu tư tìm được các cơ hội đầu tư hấp dẫn, nhưng sẽ giúp tránh khỏi các khoản đầu tư mang lại nhiều rủi ro. Và trong việc đầu tư, đôi khi quản trị rủi ro lại quan trọng hơn cả tỷ suất sinh lời.

![]() Để đánh giá nhanh chất lượng tài sản doanh nghiệp, TQ Investment sẽ tập trung vào 3 yếu tố chính: Khoản phải thu, Hàng tồn kho và Nợ vay.

Để đánh giá nhanh chất lượng tài sản doanh nghiệp, TQ Investment sẽ tập trung vào 3 yếu tố chính: Khoản phải thu, Hàng tồn kho và Nợ vay.

-

Khoản phải thu:

Khoản phải thu của doanh nghiệp liên tục tăng về giá trị lẫn % trên tổng tài sản là một dấu hiệu cho thấy doanh nghiệp đang bị chiếm dụng vốn nhiều hơn, và điều đó đồng nghĩa doanh thu của doanh nghiệp đó không tương đương với lượng tiền mà doanh nghiệp nhận được. Và nếu tình hình đó duy trì trong thời gian dài nhưng doanh nghiệp không có bất cứ khoản trích lập dự phòng khoản phải thu khó đòi nào, chúng ta cần phải cẩn thận. OGC là một ví dụ điển hình trong quá khứ từ giai đoạn 2008-2013 (Hình 1).

Khoản phải thu của doanh nghiệp liên tục tăng về giá trị lẫn % trên tổng tài sản là một dấu hiệu cho thấy doanh nghiệp đang bị chiếm dụng vốn nhiều hơn, và điều đó đồng nghĩa doanh thu của doanh nghiệp đó không tương đương với lượng tiền mà doanh nghiệp nhận được. Và nếu tình hình đó duy trì trong thời gian dài nhưng doanh nghiệp không có bất cứ khoản trích lập dự phòng khoản phải thu khó đòi nào, chúng ta cần phải cẩn thận. OGC là một ví dụ điển hình trong quá khứ từ giai đoạn 2008-2013 (Hình 1).

Hàng tồn kho:

![]() Cần đặc biệt lưu ý về hàng tồn kho của doanh nghiệp, khi HTK tăng về giá trị lẫn tỷ trọng trên tổng tài sản, một dấu hiệu cho thấy doanh nghiệp đang có tình trạng đầu cơ HTK hoặc việc bán hàng của doanh nghiệp đang gặp khó khăn. Đặc biệt các doanh nghiệp liên quan tới lĩnh vực hàng hóa (thép, hóa chất…), việc tích trữ HTK cao sẽ là con dao 2 lưỡi. Nếu giá đầu ra của ngành tiếp tục tăng và ngành vẫn trong giai đoạn cao trào thì biên lợi nhuận của doanh nghiệp sẽ nở ra rất nhanh. Nhưng vào giai đoạn ngành suy thoái và giá đầu ra bắt đầu giảm mạnh, biên lợi nhuận của doanh nghiệp sẽ thu hẹp và dễ dẫn đến tình trạng thua lỗ. HSG là một ví dụ điển hình về việc đầu cơ HTK trong giai đoạn 2017-2018 (Hình 2)

Cần đặc biệt lưu ý về hàng tồn kho của doanh nghiệp, khi HTK tăng về giá trị lẫn tỷ trọng trên tổng tài sản, một dấu hiệu cho thấy doanh nghiệp đang có tình trạng đầu cơ HTK hoặc việc bán hàng của doanh nghiệp đang gặp khó khăn. Đặc biệt các doanh nghiệp liên quan tới lĩnh vực hàng hóa (thép, hóa chất…), việc tích trữ HTK cao sẽ là con dao 2 lưỡi. Nếu giá đầu ra của ngành tiếp tục tăng và ngành vẫn trong giai đoạn cao trào thì biên lợi nhuận của doanh nghiệp sẽ nở ra rất nhanh. Nhưng vào giai đoạn ngành suy thoái và giá đầu ra bắt đầu giảm mạnh, biên lợi nhuận của doanh nghiệp sẽ thu hẹp và dễ dẫn đến tình trạng thua lỗ. HSG là một ví dụ điển hình về việc đầu cơ HTK trong giai đoạn 2017-2018 (Hình 2)

-

Nợ vay:

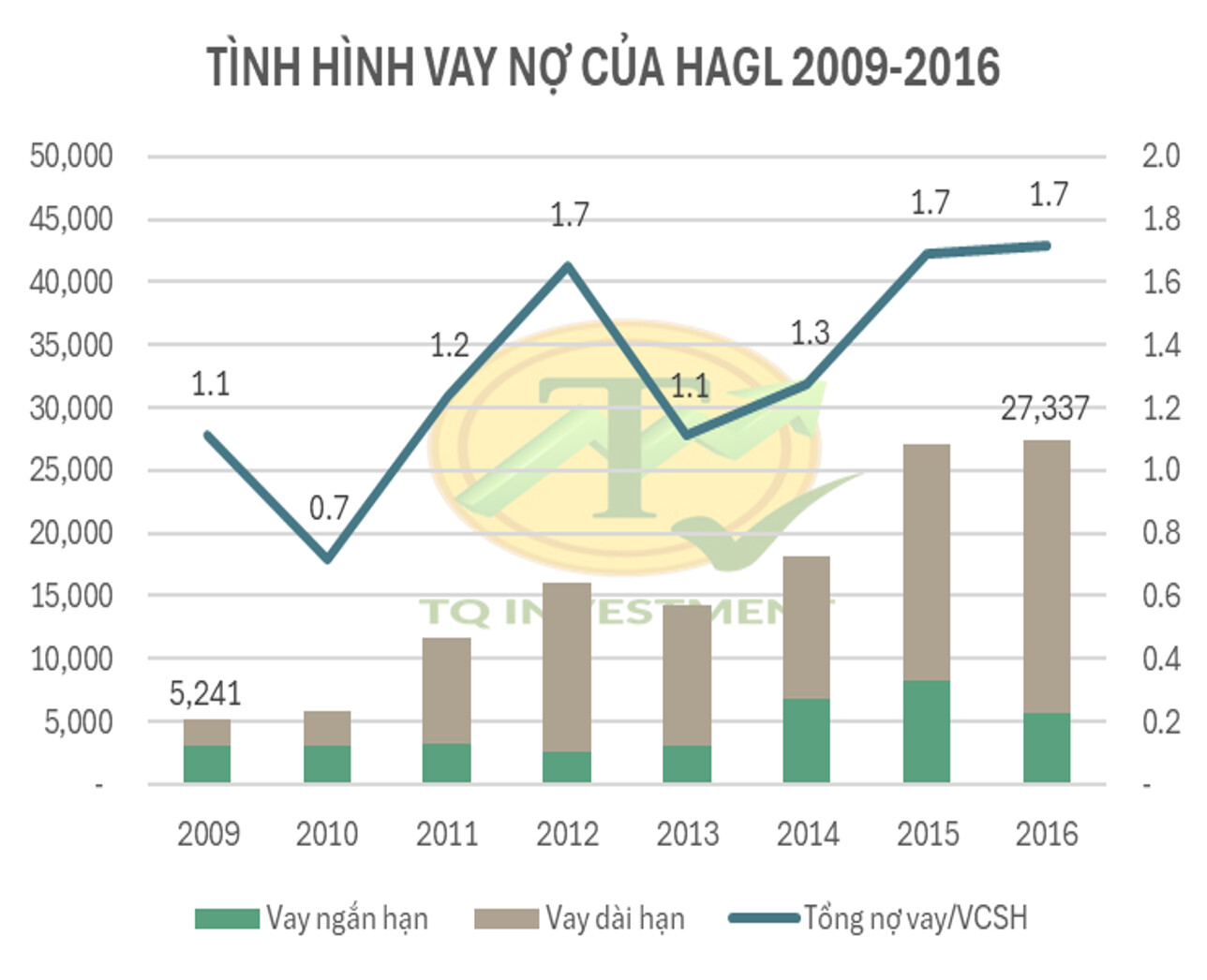

Một doanh nghiệp có tỷ trọng tổng nợ vay (nợ vay ngắn hạn + nợ vay dài hạn) trên tổng tài sản tăng vọt và duy trì ở mặt bằng cao trong thời gian dài => Một dấu hiệu xấu về chất lượng tài sản. Nếu việc gia tăng vay nợ đi kèm với khả năng chi trả lãi vay sụt giảm (EBIT/Lãi vay) đồng nghĩa doanh nghiệp đang khó để gánh được khoản nợ vay với tình trạng hoạt động kinh doanh suy yếu. HAG là một trường hợp điển hình cho việc vay nợ để mở rộng hoạt động kinh doanh nhưng kết quả không phải là trái ngọt trong giai đoạn 2010-2016 (Hình 3)

Liên hệ Thành để được tư vấn đầu tư chứng khoán bài bản