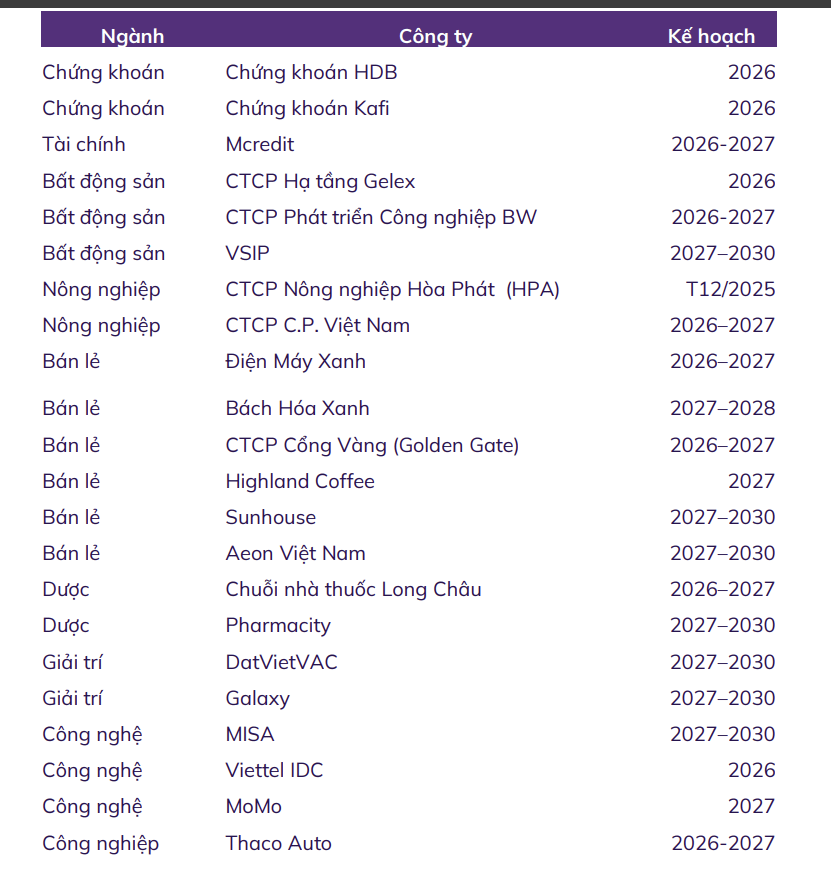

Triển Vọng Chứng Khoán 2026 - Vươn Tầm Khát Vọng

2026 chúng tôi tiếp tục đánh giá là năm tăng trưởng và nhiều Cổ Phiếu bước vào giai đoạn tăng mạnh. Hãy cùng chúng tôi đọc bài viết này nhé

I. Triển Vọng Chung 2026

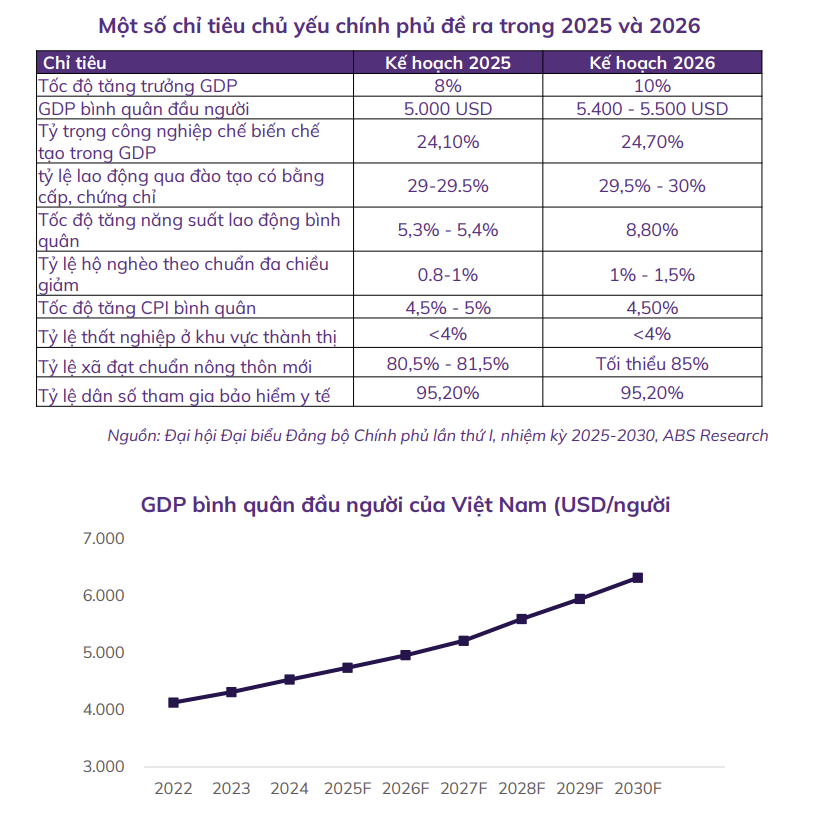

1. VIỆT NAM – HƯỚNG TỚI MỤC TIÊU TĂNG TRƯỞNG 2 CON SỐ

- Chính phủ đặt ra mục tiêu tăng trưởng rất cao cho năm 2026 với mức GDP bình quân đạt 10%, cao hơn nhiều so với mức 7,5-8,5% trong kế hoạch giai đoạn 2026 - 2030

- Chúng tôi cho rằng triển vọng kinh tế vĩ mô của Việt Nam năm 2026 khả quan với tăng trưởng GDP quanh mức 9,5% trong kịch bản cơ sở, được hỗ trợ bởi các yếu tố sau

- Đầu tư công với quyết tâm hoàn thành trên 95% kế hoạch, dự kiến sẽ tiếp tục là mũi nhọn chính cho phát triển kinh tế.

- Dòng vốn FDI dự báo tiếp tục lập lập kỷ lục trong 2026

- Đặc biệt, hàng loạt các cải cách mạnh mẽ của Chính phủ trong việc hoàn thiện khung pháp lý về đất đai, đầu tư, xây dựng, năng lượng và thị trường vốn.

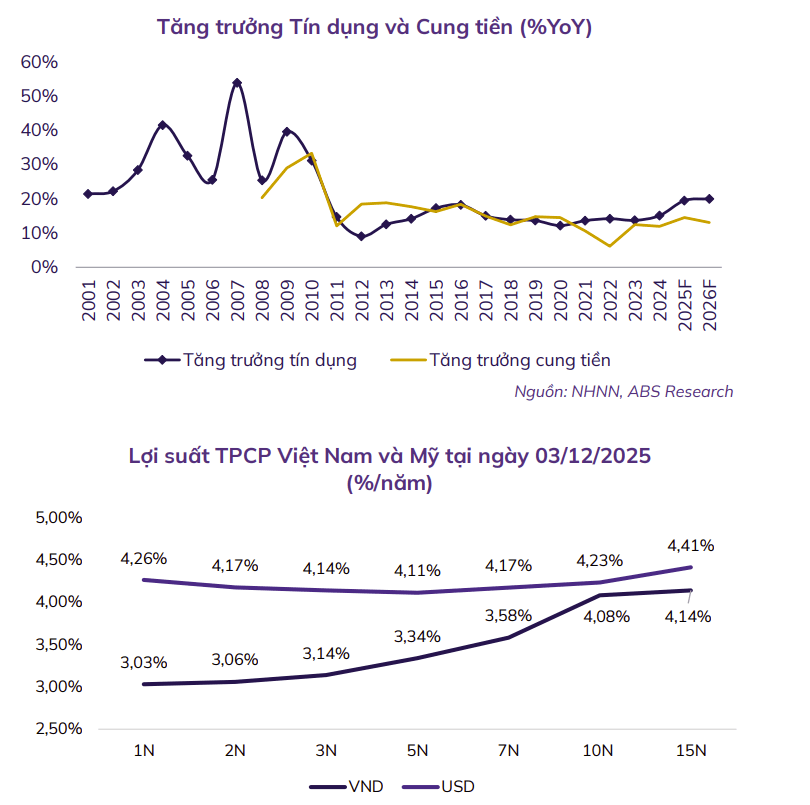

- DUY TRÌ CHÍNH SÁCH TIỀN TỆ NỚI LỎNG CÓ KIỂM SOÁT

CUNG TIỀN VÀ LÃI SUẤT

- Chúng tôi dự báo tăng trưởng tín dụng cả năm 2026 sẽ ở mức 18% - 20% khi Chính phủ và NHNN định hướng hỗ trợ tăng trưởng, đồng thời dự kiến áp dụng cơ chế mới thay thế hạn mức tín dụng truyền thống

- Mặt bằng lãi suất huy động dự kiến tăng 40-60 điểm cơ bản trong 2026, nhằm đáp ứng cho nhu cầu tín dụng tăng mạnh về cuối năm

TỶ GIÁ VÀ DỰ TRỮ NGOẠI HỐI

Chúng tôi dự báo tỷ giá trong 2025 sẽ tăng khoảng 2 – 2,5%, nguyên nhân từ

- Chỉ số DXY có thể hạ nhiệt nhẹ, ít nhất là trong nửa đầu năm khi Fed giảm lãi suất trong bối cảnh nền kinh tế chậm lại giúp chênh lệch lãi suất giữa Mỹ và các khu vực khác thu hẹp

- NHNN đã bán kỳ hạn cho các NHTM với quy mô khoảng 2,8 tỷ USD tuy làm giảm áp lực ngoại hối trong ngắn hạn nhưng chuyển dịch sức ép sang năm 2026.

- Thặng dư thương mại và dòng vốn FDI duy trì ổn định bất chấp tác động của thuế quan

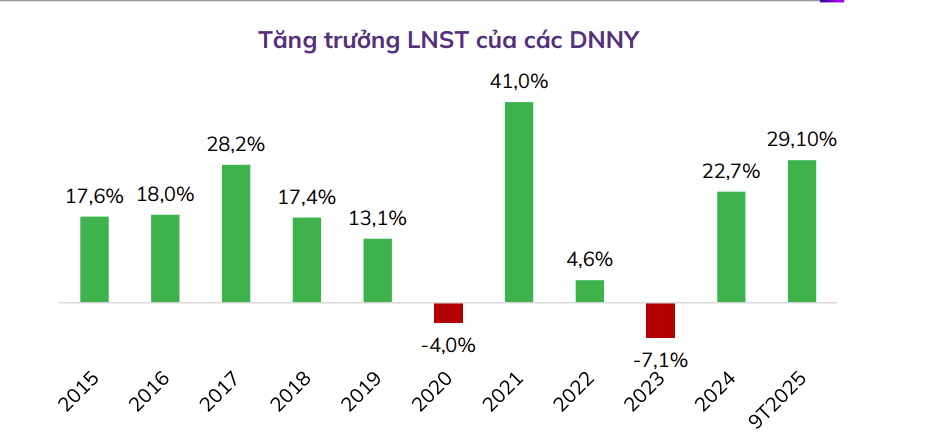

- LỢI NHUẬN TOÀN THỊ TRƯỜNG DỰ BÁO TĂNG 21,6% TRONG 2026

- Năm 2025 chứng kiến lợi nhuận toàn thị trường quay lại xu hướng tăng trưởng ổn định sau giai đoạn hồi phục từ nền thấp trước đó.

- Tăng trưởng chung đóng góp chủ yếu bởi nhóm Phi tài chính (+50,4% YoY) trong khi nhóm Tài chính ghi nhận mức tăng thấp hơn (+34,1% YoY).

- Tuy vậy, đóng góp chính vào mức tăng trưởng cao là các khoản thu nhập tài chính (bán tài sản, lãi tỷ giá, hoàn nhập dự phòng) hơn là hoạt động kinh doanh lõi.

- Trong nhóm Phi Tài chính, có 7/16 ngành ghi nhận lợi nhuận lõi bứt phá trong quý 3, đáng chú ý là Dầu khí, Bán lẻ, Tài nguyên Cơ bản, Hóa chất

- Tổng LNST 9T/2025 của toàn thị trường tăng +29,1% svck, với phần lớn các ngành đã hoàn thành trên 85% kế hoạch LNST cả năm.

II. Triển Vọng Dòng Tiền và Định Giá

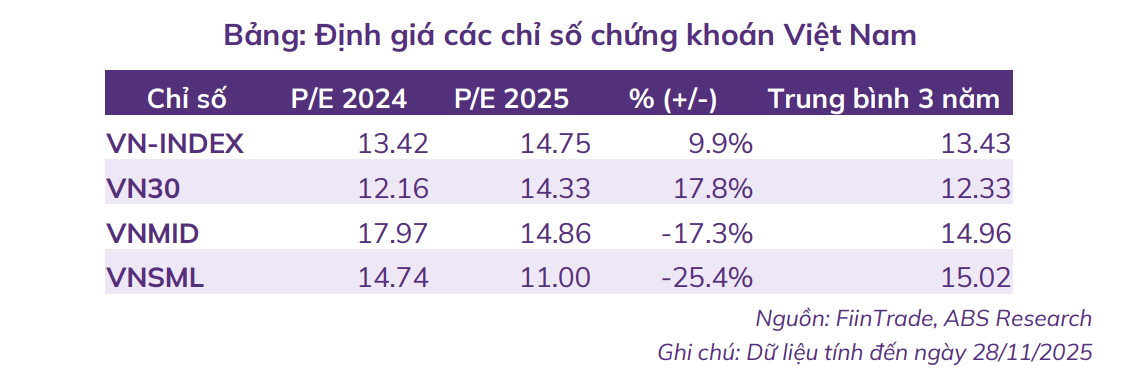

ĐỊNH GIÁ THỊ TRƯỜNG CỔ PHIẾU

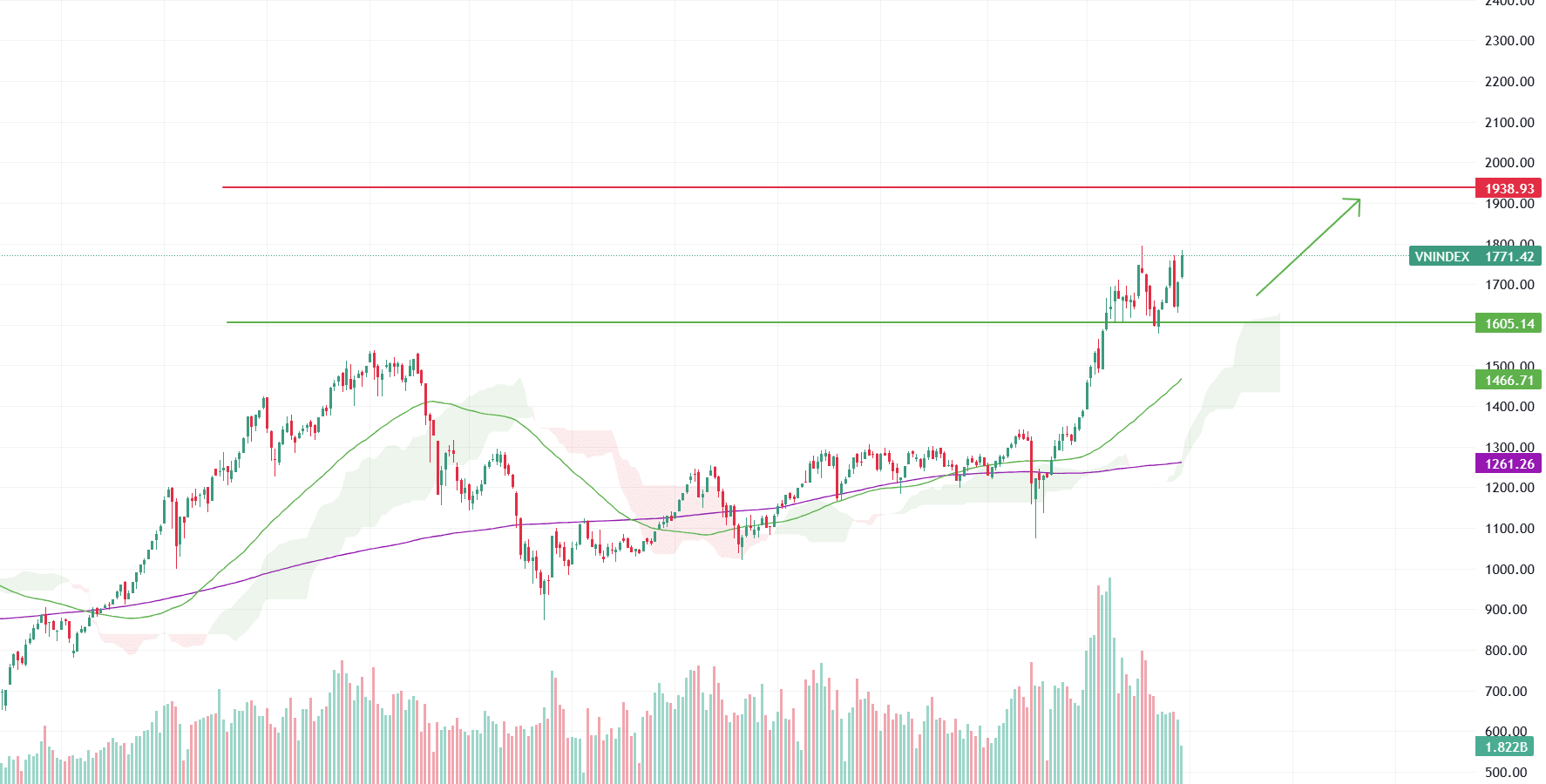

- VN-Index đã có nhịp hồi phục từ tháng 4/2025 đến tháng 10/2025, trước khi chuyển sang điều chỉnh tích lũy cho đến cuối năm

- Xét theo các nhóm cổ phiếu, nhóm cổ phiếu vốn hóa vừa và nhỏ đang có định giá hấp dẫn nhất ở mức P/E 11,0x, thấp hơn 26,8% trung bình 3 năm và thấp hơn 25,4% bình quân toàn thị trường.

- Ngược lại, nhóm cổ phiếu vốn hóa trung bình đang có định giá P/E cao nhất, cao hơn bình quân thị trường, nhưng thấp hơn trung bình 3 năm của nhóm.

- Nhóm cổ phiếu vốn hóa lớn đã tăng mạnh +17,8% trong năm, cao hơn mức bình quân +16,3%.

DÒNG TIỀN NHÀ ĐẦU TƯ

- Mức lãi suất huy động kỳ hạn 1 năm hiện tại phổ biến trong khoảng 4,7- 5.4%/năm, tăng 12-15 điểm cơ bản so với đầu năm.» Với việc tăng trưởng lợi nhuận các doanh nghiệp dự kiến cải thiện trong 2026, kênh gửi tiền tiết kiệm sẽ càng sinh lời kém hơn so với đầu tư cổ phiếu.

- Dư nợ cho vay của các CTCK cuối Q3/2025 đạt gần 385 nghìn tỷ đồng, tăng mạnh 54,5% so với đầu năm, tăng 62,3% svck.

- Mặt bằng giá bất động sản tăng mạnh trong 2025, cùng với xu hướng lãi suất tăng sẽ gây khó khăn thêm cho thị trường bất động sản.

- Trong bối cảnh lãi suất dự kiến vẫn ở vùng thấp và không có nhiều các kênh đầu tư thay thế, dự kiến dòng tiền nội sẽ tiếp tục tham gia tích cực vào thị trường chứng khoán năm 2026.

Nhà đầu tư ngoại

- Với việc TTCK Việt Nam được FTSE nâng hạng từ “Cận biên” lên “Mới nổi”, nhiều quỹ đầu tư chuyên đầu tư vào thị trường mới nổi sẽ phân bổ lượng vốn lớn vào thị trường Việt Nam.

- Ước tính trong giai đoạn 2025-2027, các thương vụ IPO tiềm năng có thể đạt giá trị lên đến 47 tỷ USD, đem lại thêm nhiều cổ phiếu chất lượng cao, thu hút dòng vốn ngoại.

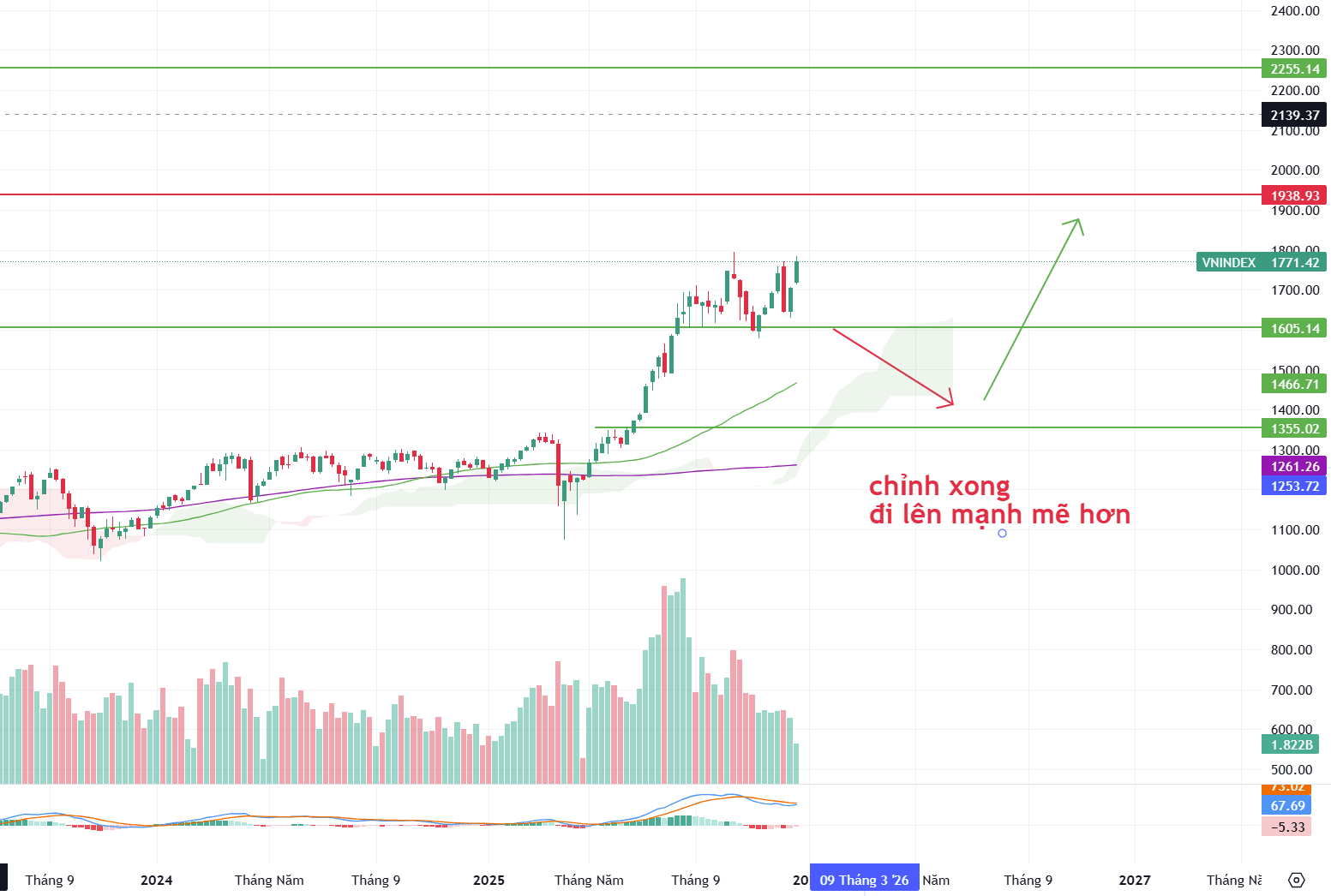

III. DỰ BÁO VN-INDEX NĂM 2026

- Về tổng thể, thị trường chung đang trong xu hướng chính tăng điểm dài hạn của nhiều năm. Trong pha tăng dài hạn luôn có các nhịp điều chỉnh trung hạn, ngắn hạn… sau đó mới quay trở lại tăng tiếp trong xu hướng dài hạn đi lên. Những nhịp thị trường điều chỉnh sẽ là cơ hội quan sát tìm ra cổ phiếu phù hợp với bối cảnh năm 2026.

Kịch bản 1 - Tích cực – Kịch bản ưu tiên

- Thị trường vận động tích lũy trong biên độ 1600-1800 điểm để hoàn thiện nhịp điều chỉnh trung hạn đi ngang trong xu thế cấp 2, với thanh khoản duy trì ở mức trung bình (quanh 25 ngàn tỷ/ phiên) như hiện nay.

- Sau đó, VN-Index quay trở lại xu thế tăng giá cấp 1 tiếp diễn, hướng tới vùng điểm số 1875 – 1940. Mốc hỗ trợ đối với kịch bản này tại vùng giá 1600 điểm.

Kịch bản 2 - Tích cực

- Trong nhịp tăng từ tháng 4 đến tháng 10/2025, giá tăng nhanh và mạnh. Trong suốt quá trình đó thị trường chưa có nhịp điều chỉnh giảm đủ lớn.

» Do đó, thời gian tới thị trường có thể tiếp tục điều chỉnh để tạo mức chiết khấu đủ lớn thu hút dòng tiền thông minh quay lại, tạo ra sự cân bằng giữa giá và thời gian ở vùng hỗ trợ 1500 - 1430 điểm, có thể sâu hơn là vùng giá 1350 điểm. - Trong bối cảnh xu thế cấp 1 đã tăng vượt đỉnh lịch sử, nền kinh tế bước vào chu kỳ tăng trưởng dài hạn, chúng tôi đánh giá thị trường điều chỉnh sâu là cơ hội đầu tư hấp dẫn và rủi ro được giảm đi rất nhiều, đồng nghĩa với tính an toàn khi giải ngân vốn.

- Đối với kịch bản này, chúng tôi đánh giá thị trường sau đó sẽ tăng dài hơn và với biên độ tăng giá lớn hơn lên các ngưỡng 2040 – 2084 - 2188 điểm. Mốc hỗ trợ đối với kịch bản này tại tại vùng giá 1300 điểm.

Với triển vọng thị trường trong sóng tăng mạnh, cho dù có chỉnh đi lên càng mạnh mẽ hơn, thì sẽ có rất nhiều cơ hội ở giai đoạn sắp tới