MWG đã quay lại đường đua ?! nhìn bức tranh kinh doanh 6 tháng 2025 báo cáo của anh Tài có gì ?!

Sau hai năm 2023–2024 khá gian nan vì sức mua yếu và phải thắt lưng buộc bụng tái cấu trúc, MWG bước sang 2025 với tâm thế hoàn toàn mới. Nửa đầu năm nay cho thấy công ty bắt đầu tăng trưởng trở lại hai chữ số, đồng thời ấp ủ nhiều câu chuyện hấp dẫn để thúc đẩy giá cổ phiếu à nha … !!!

Bức tranh kinh doanh 6T2025: Ghi nhận phục hồi ấn tượng

- Hoàn thành ~45% kế hoạch doanh thu, ~49% kế hoạch lợi nhuận năm 2025.

- Cơ cấu doanh thu: Điện Máy Xanh + Thế Giới Di Động (67%), Bách Hóa Xanh (31%), các mảng khác (2%).

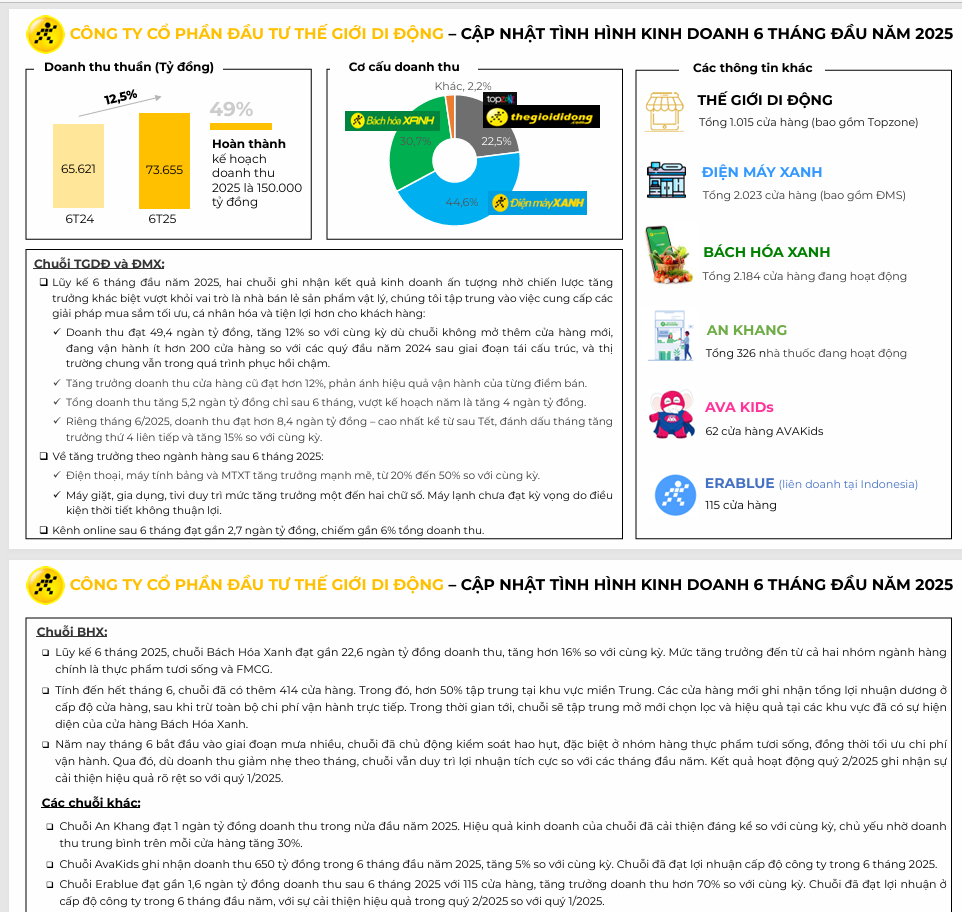

- Đáng chú ý, Bách Hóa Xanh (BHX) ghi nhận quý đầu tiên đạt lãi sau nhiều năm “đốt tiền”

Nhìn từng mảng kinh doanh trong 6 tháng tới

TGDD & ĐMX: mùa bận rộn và “đẻ” nhiều lợi nhuận nhất năm

- Q3–Q4 là mùa cao điểm mua sắm điện thoại, laptop, Tivi, máy lạnh nhờ mùa tựu trường & lễ Tết.

- MWG dự kiến mở lại một số cửa hàng hiệu suất tốt đã tạm đóng trước đó.

- Dịch vụ giá trị gia tăng như: thu cũ đổi mới, bảo hành, tài chính tiêu dùng góp phần cải thiện biên.

- Ước tính doanh thu H2/2025 hai chuỗi này đạt ~80–85 nghìn tỷ, lợi nhuận ước ~3.000–3.200 tỷ.

BHX: động lực tăng trưởng & câu chuyện IPO

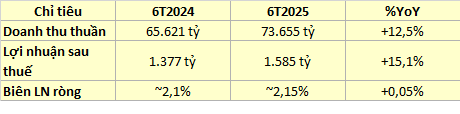

- 6T2025: doanh thu ~22,6 ngàn tỷ (+16% YoY), lần đầu ghi nhận EBIT dương kể từ tái cấu trúc.

- H2/2025: kế hoạch mở mới 150–200 cửa hàng ở các tỉnh miền Trung, ĐBSCL.

- MWG dự kiến công bố lộ trình IPO BHX (2026) – tạo catalyst mạnh cho giá cổ phiếu MWG -

- Nếu BHX duy trì lãi cốt lõi Q3, Q4 → định giá BHX mức 1,2–1,5 tỷ USD là khả thi.=> Trung sẽ viết 1 bài chi tiết hơn và 1 số thông tin “ngoài lề” về việc Bách Hóa Xanh sẽ IPO như thế nào trong những bài sau!

Các mảng khác: linh hoạt nhưng còn nhỏ

- An Khang: 326 nhà thuốc, dự kiến đạt điểm hòa vốn vào 2026.

- AVA Kids, AVA Sport, EraBlue (Indonesia): đang được tinh gọn, siết chi phí vận hành.

- Dù chưa đóng góp lớn trong 2025 (<3% doanh thu), đây là các “option” chiến lược về dài hạn hoặc có thể Trung nghĩ là làm đẹp hệ sinh thái của anh Tài hoặc để “thử nghiệm” mô hình kinh doanh trước đây vốn đã thành công tại Thế Giới Di Động

Định giá và khuyến nghị cổ phiếu MWG

- Với EPS dự phóng 2025 khoảng 6.500–7.000đ/cp → giá mục tiêu hợp lý 65.000–75.000đ.

- Định giá P/E forward ~15–16x, thấp hơn mức trung bình lịch sử (~18–20x).

- Khuyến nghị: TÍCH LŨY đối với NĐT trung & dài hạn, ưu tiên mua vùng giá <60.000đ.(Dĩ Nhiên: miễn trừ trách nhiệm nhé - Đối với Trung 1 doanh nghiệp như MWG, nó càng giảm thì mình càng nên có kế hoạch quản lý vốn và mua !)

Lời kết

Nửa cuối 2025 hứa hẹn sẽ là giai đoạn “bứt tốc” của MWG khi mọi mảnh ghép dần vào đúng vị trí. Sự trở lại của sức mua, BHX có lãi trở lại và câu chuyện IPO sắp tới đang tạo ra nhiều kỳ vọng tích cực. Với đà vận hành như hiện tại, MWG hoàn toàn có thể mang lại bất ngờ cho nhà đầu tư – đặc biệt với những ai kiên nhẫn nắm giữ từ bây giờ đến 2026.

Thêm thông tin về MWG và BÁCH HÓA XANH IPO - NĐT liên hệ Trung nhé