Noted cổ phiếu HHV:

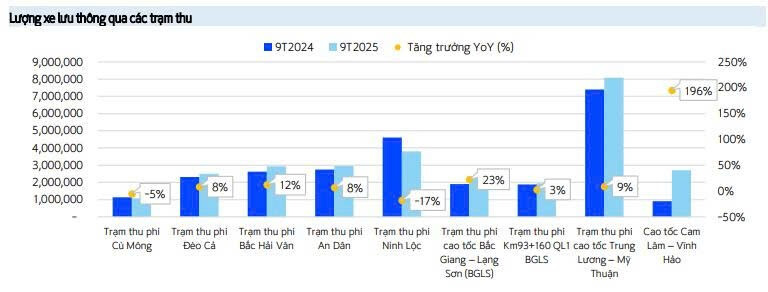

- Với cước phí BOT được điều chỉnh với mức tăng trung bình từ 5% - 6%/ năm cùng với đó là lưu lượng xe tại Việt Nam duy trì tăng trưởng ổn định. Mảng BOT của HHV được kỳ vọng sẽ giữ được mức tăng trưởng tốt từ 15% - 20%/năm trong tương lai.

- Thêm nữa, việc đền bù 1 vài dự án BOT không được thu phí của HHV sẽ giúp cho lợi nhuận có 1 quý đột biến. Dự kiến tiến độ đền bù đẩy sang cuối quý 4/2025 hoặc đầu năm 2026!

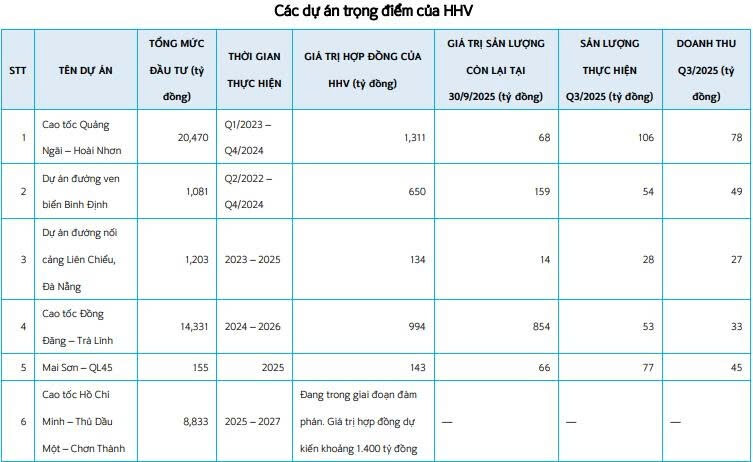

- Triển vọng dài hạn tích cực nhờ backlog lớn và nhu cầu đầu tư hạ tầng gia tăng. Tính đến ngày 30/09/2025, tổng giá trị backlog của HHV ước đạt VND 2,561 tỷ, chủ yếu đến từ các dự án trọng điểm như Cao tốc Đồng Đăng – Trà Lĩnh và Cao tốc Hồ Chí Minh – Thủ Dầu Một – Chơn Thành. Với quy mô backlog lớn, kỳ vọng rằng doanh thu mảng xây dựng hạ tầng của HHV sẽ tiếp tục duy trì ở mức cao trong giai đoạn 2026–2027, tạo nền tảng tăng trưởng ổn định cho công ty trong trung hạn.

- Tổng mức đầu tư công được đẩy mạnh trong giai đoạn 2026-2030 gấp 2.5 lần so với giai đoạn 2021-2025. Giai đoạn bước qua 2026 sẽ có nhiều chính sách ưu tiên hỗ trợ cho mảng đầu tư rất nhiều.

- Lợi nhuận dự kiến năm 2026 của HHV đạt quanh 900 tỷ đồng (+40% yoy).

Dự phóng mức định giá EPS cơ sở 2026 đạt 1800đ => Giá cơ sở: 20-22k/cổ phiếu.

Đánh giá khả quan cho việc đầu tư trung hạn với HHV cho năm 2026!