Trong bài viết “Hạ Tầng Đi Trước, Đất Nước Đi Lên” đã chia sẻ ngày 15/5, các DN sẽ hưởng lợi lớn đó là CTD, HHV, LCG, FCN… và chắc chắn không thể thiếu VCG!

ĐỘNG LỰC LỚN TỪ CÁC DỰ ÁN TRỌNG ĐIỂM

VCG nổi trội so với các DN cùng nhóm đó là sở hữu lượng Backlog lớn. Tính đến cuối 2024, ước tính Backlog của VCG lên đến ~ 30 nghìn tỷ. Cho giai đoạn 2025 – 2026, các dự án trọng điểm quốc gia mà VCG tham gia có tổng giá trị đã hơn 20 nghìn tỷ, cụ thể đó là:

(1) Các dự án thành phần cao tốc Bắc Nam: Bãi Vọt – Hàm Nghi, Vũng Áng – Bùng, Văn Phòng – Nha Trang;

(2) Các cao tốc khác: Biên Hòa – Vũng Tàu; Vân Đồn – Móng Cái; Châu Đốc – Cần Thơ – Sóc Trăng

(3) Gói thầu thi công xây dựng các dự án thành phần tại Sân Bay Long Thành; nhà ga T2 Hà Nội

(4) Vành Đai 3 TPHCM & Vành Đại 4 Hà Nội

Với khối lượng công việc lớn, kỳ vọng mảng XD sẽ đóng góp lớn cho doanh thu của VCG năm 2025, với con số ước tính là 11 nghìn tỷ, tăng 20% svck. Cũng cần lưu ý thêm, biên lợi nhuận gộp của VCG cũng sẽ được cải thiện khi giá VLXD như cát, xi măng, thép đều đã hạ nhiệt từ 2024.

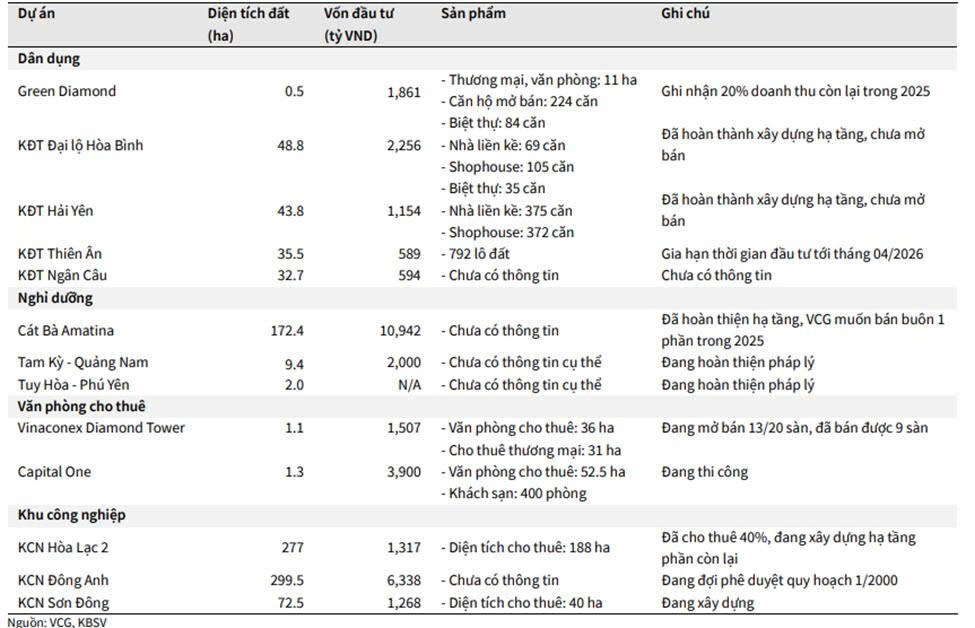

LỢI NHUẬN ĐỘT BIẾN TỪ MẢNG BĐS (DỰ ÁN CÁT BÀ AMATINA)

VCG đang sở hữu VCR (51%). Hiện kế hoạch thì BLĐ cũng đang đàm phán với đối tác để thực hiện bán buôn một phần dự án bất động sản nghỉ dưỡng Cát Bà Amatina (vốn đầu tư 10.9 nghìn tỷ). VCG sẽ cần thêm thời gian để có thể thống nhất được giá bán, nhưng nếu hoàn thành trong 2025, mảng BĐS sẽ mang lại LN đột biến (Tại Q1.2025, giá trị sổ sách của Cát Bà Amatina đạt 5,587 tỷ)

Các dự án gối đầu khác cho mảng BĐS của VCG đó là: Vinaconex Diamond Tower và KĐT Đại lộ Hòa Bình, ước tính đóng góp lần lượt 200 & 500 tỷ lợi nhuận

SỨC KHỎE TÀI CHÍNH ĐÃ CẢI THIỆN

Nhờ thoái vốn tại các khoản đầu tư không hiệu quả như Cảng Vạn Ninh và Vimeco. Tỷ lệ nợ vay/TTS đạt mức 30% (thấp hơn mức 37% của TB ngành xây dựng)

KẾT LUẬN

Với nhiều điểm sáng/lợi thế trong hoạt động kinh doanh (mảng xây lắp + BĐS), thì cổ phiếu VCG tại mức giá 20 - 22, theo bạn có hấp dẫn để đầu tư không?

Trân trọng