Trước tiên, chúng tôi sẽ cập nhật về Thuế nhập khẩu của Mỹ đối với thép và nhôm và Tác động tiềm năng.

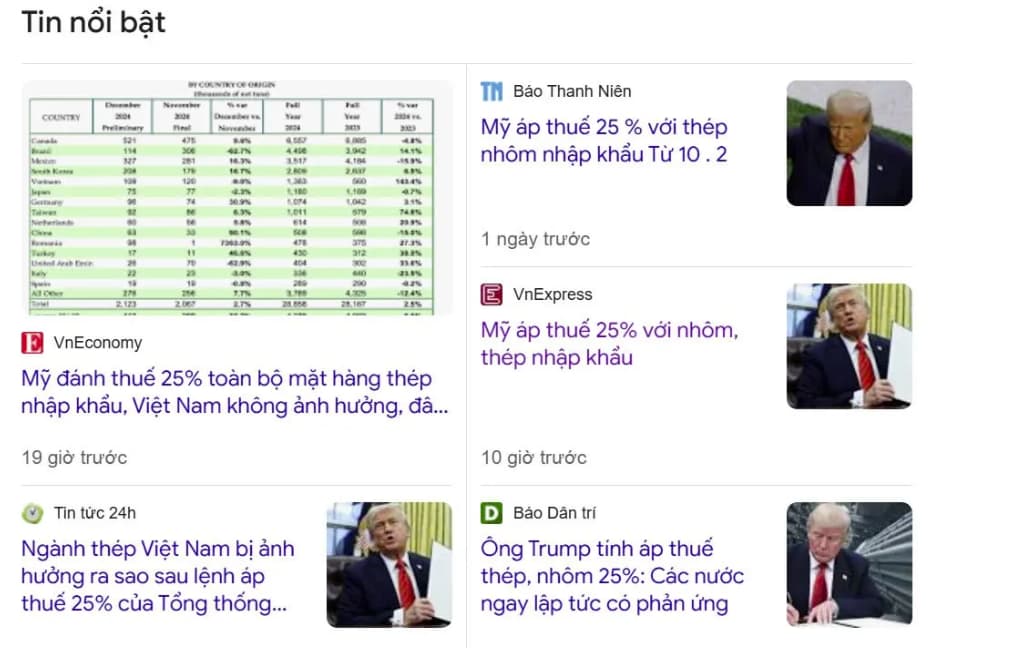

- Tổng thống Mỹ Donald Trump đã ký các tuyên bố để tăng thuế đối với nhập khẩu thép và nhôm lên mức cố định 25% và loại bỏ tất cả các miễn trừ cho tất cả các quốc gia. Đây là một phần mở rộng của thuế Mục 232 được ban hành vào năm 2018 bởi ông Trump, ban đầu đặt mức cố định 25% cho nhập khẩu thép nhưng bao gồm các miễn trừ cho một số quốc gia như Canada, Mexico, Brazil, Hàn Quốc và Vương quốc Anh.

- Đối với Việt Nam, nhập khẩu thép vào Mỹ đã bị đánh thuế 25% kể từ năm 2018 theo Mục 232, vì vậy thép của Việt Nam không bị ảnh hưởng bởi việc tăng thuế này. Do đó, có rất ít tác động đến ngành thép Việt Nam liên quan đến xuất khẩu sang Mỹ

- Hành động thuế mới có thể thậm chí có phần tích cực đối với ngành thép Việt Nam vì đưa mức thuế nhập khẩu của Việt Nam (trước khi tính đến các loại thuế bảo hộ khác) ngang hàng với các quốc gia khác.

- Triển vọng cho ngành thép năm 2025 vẫn tích cực dựa trên giá thép đã chạm đáy, nhu cầu nội địa mạnh hơn từ sự phục hồi của ngành bất động sản và đầu tư công mạnh mẽ, cũng như chúng tôi kỳ vọng có thể sẽ có thuế chống bán phá giá đối với HRC của Trung Quốc và Ấn Độ trong giả định cơ sở của chúng tôi.

Tiếp Theo Chúng tôi sẽ cập nhật diễn biến thị trường Thép Thế Giới, Việt Nam, đồng thời cập nhật triển vọng ngành và Cổ Phiếu Thép triển vọng trong năm 2025.

I. Thị Trường Thép Thế Giới

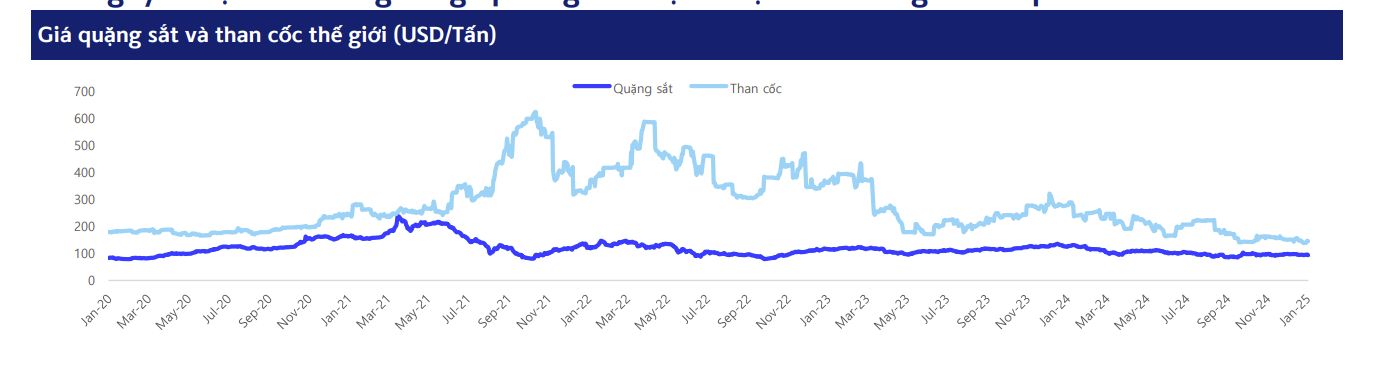

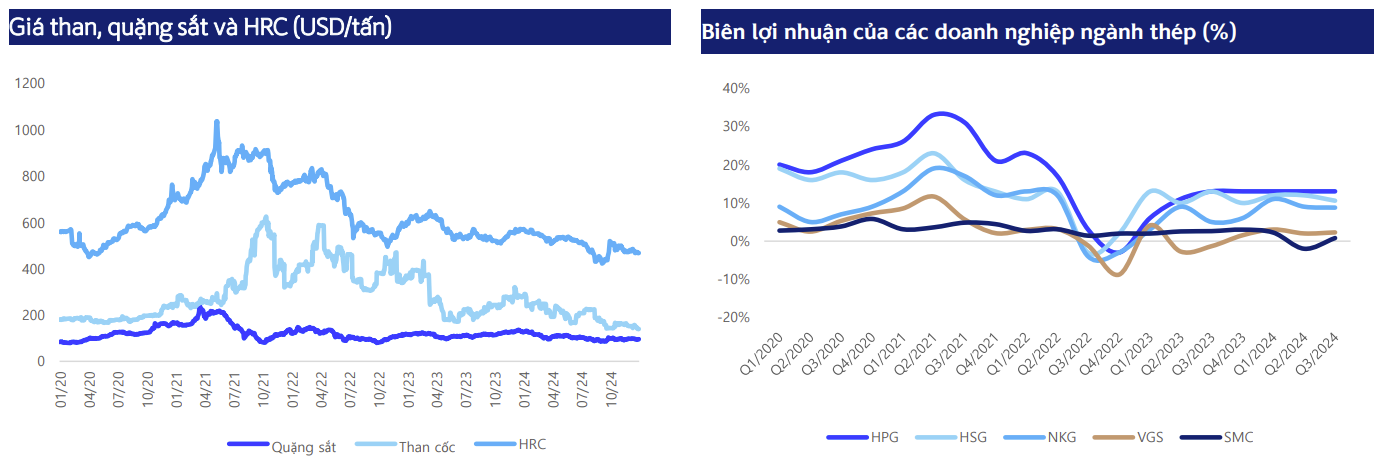

Giá nguyên liệu đầu vào giảm giúp tăng biên lợi nhuận đối với ngành thép

- Giá nguyên vật liệu đầu vào chính tiếp tục neo ở mức thấp trong năm 2024. Đây là thời điểm vàng cho các doanh nghiệp Thép tích trữ nguyên vật liệu giá rẻ để chuẩn bị cho một chu kỳ mới của toàn ngành.

- Chúng tôi cho rằng giá than cốc và quặng sắt sẽ tiếp tục neo ở mặt bằng thấp trong năm 2025, ) với kỳ vọng tăng nguồn cung xuất khẩu tại Úc và nhu cầu sản xuất thép tại Trung Quốc tiếp tục suy yếu trong năm 2025.

Hiệp hội thép thế giới hạ dự báo tăng trưởng nhu cầu thép toàn cầu.

- Hiệp hội Thép thế giới (WSA) đã điều chỉnh dự báo nhu cầu thép toàn cầu từ mức + 1.7% YoY sang mức -1.9% YoY trong năm 2024. Năm 2025, WSA dự báo nhu cầu thép toàn cầu +1.2% YoY, tương ứng sản lượng 1.77 tỷ tấn.

- WSA cho rằng kinh tế toàn cầu đang phải đối mặt với nhiều khó khăn và bất ổn địa chính trị, căng thẳng thương mại khiến hoạt động sản xuất tiếp tục suy yếu,sức mua suy giảm ở hầu hết các nền kinh tế lớn. Trong khi khu vực ASEAN được dự đoán sẽ tăng trưởng ổn định (2024 :+4.5% YoY, 2025: +3.5% YoY).

II. Thị Trường Thép Việt Nam

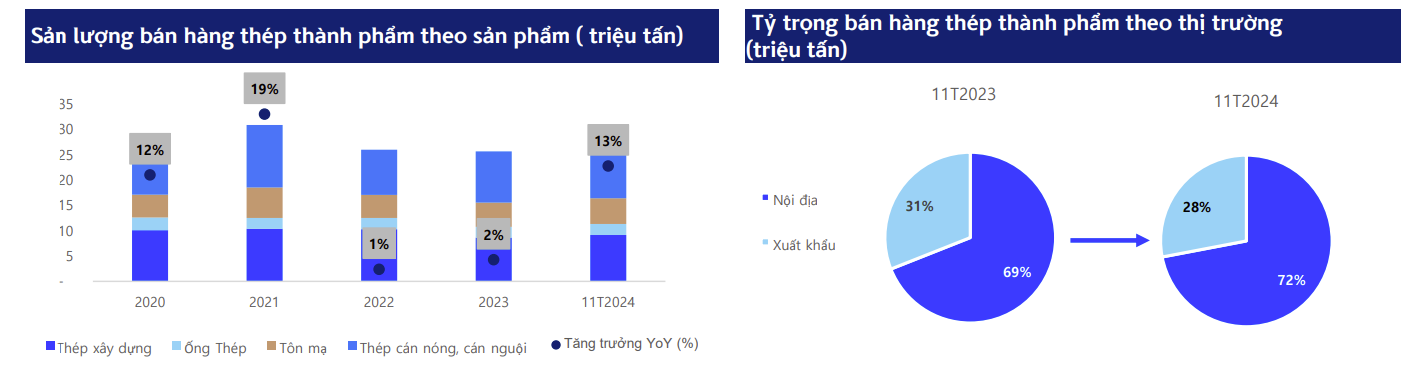

Sản lượng thép hồi phục, động lực từ thị trường nội địa

- Sản lượng tiêu thụ thép thành phẩm trong nước ghi nhận phục hồi tích cực trong 11T2024 với động lực chính từ thị trường nội địa

- Đánh giá: Biên lợi nhuận gộp mảng thép bán ra ở kênh nội địa (~15%) cao hơn xuất khẩu (~9%), nên nhu cầu nội địa hồi phục sẽ tạo lợi thế lớn cho các doanh nghiệp thép.

Xuất khẩu thép tăng trưởng so với cùng kỳ

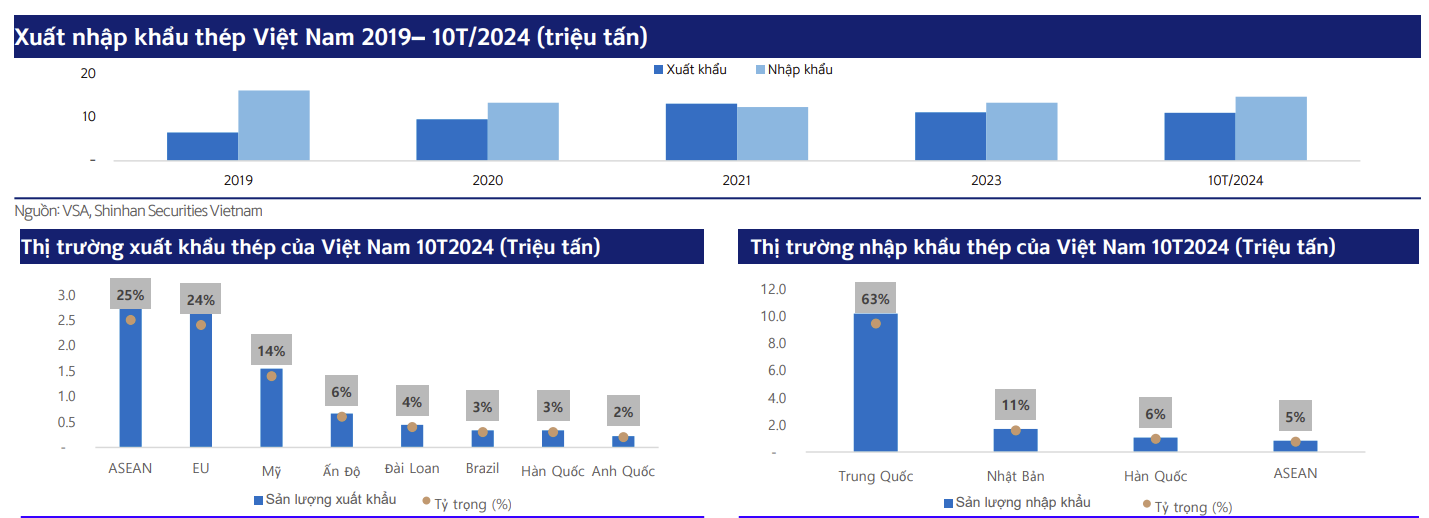

- Trong 10 tháng đầu năm 2024, tổng sản lượng xuất khẩu thép Việt Nam tăng, đạt 11.02 triệu tấn,+21% YoY.

- Xét về tỷ trọng kim ngạch xuất khẩu 10 tháng đầu năm 2024, khu vực ASEAN là thị trường tiêu thụ nhiều nhất các loại sắt thép của Việt Nam, chiếm 25% tổng kim ngạch.

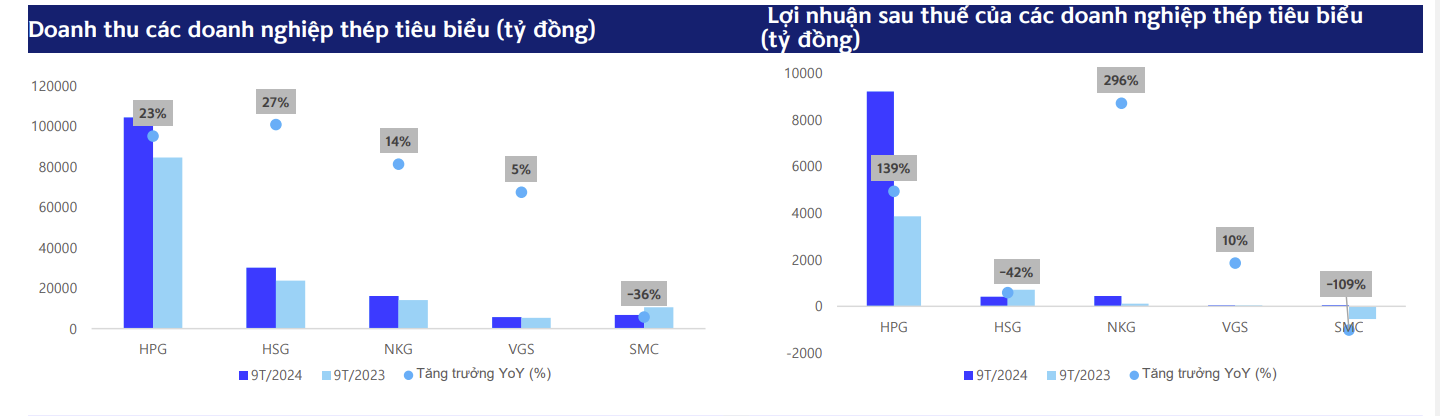

Bức tranh kinh doanh của các doanh nghiệp ngành thép, có sự phân hóa mạnh,biên lợi nhuận tiếp tục cải thiện.

- Bức tranh kinh doanh của ngành thép 9T/2024 nhìn chung ghi nhận sự phục hồi nhẹ so với cùng kỳ ở nhóm các doanh nghiệp đầu ngành (HPG, HSG, NKG). Dẫn đầu cuộc đua là “ông trùm” HPG với doanh thu gần 104,364 tỷ đồng (+23.4% YoY), lợi nhuận hơn 9,210 tỷ đồng (+140% YoY).

- Chúng tôi cho rằng biên lợi nhuận gộp của toàn ngành đã tạo đáy từ cuối năm 2022 và đang trên đà hồi phục. Hiện tại, giá nguyên vật liệu đầu vào và giá thép đầu ra đang có những tín hiệu hồi phục.

III. Triển Vọng Ngành Thép 2025

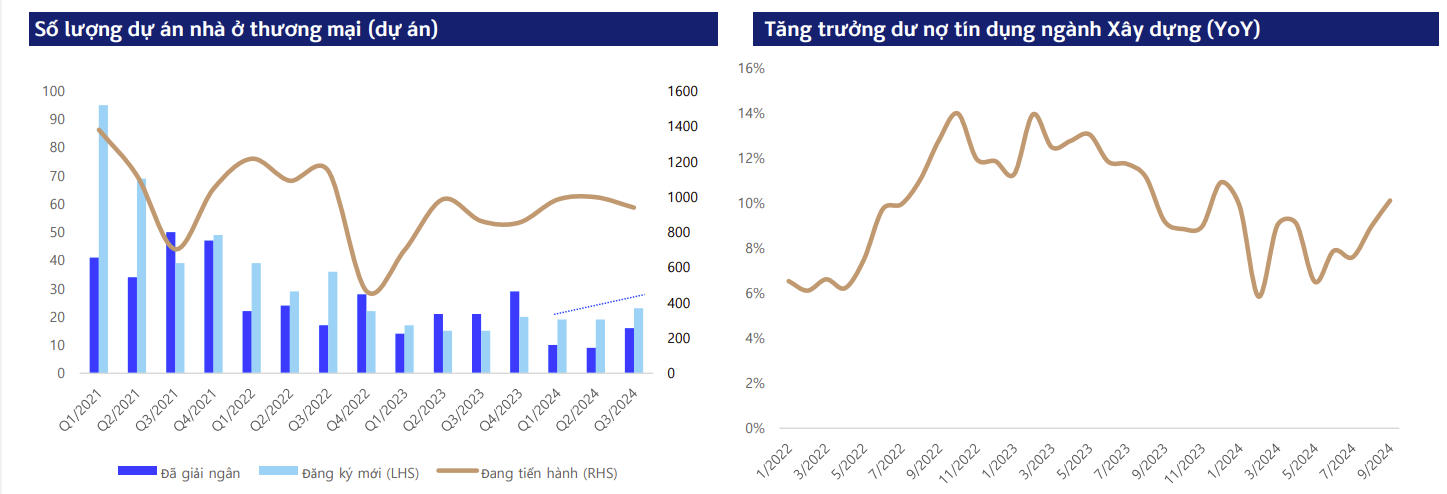

Bất động sản hồi phục nhờ pháp lý được khơi thông

- Bất động sản dân dụng – thị trường tiêu thụ nội địa chính của ngành Thép đang ghi nhận tín hiệu hồi phục theo từng quý.

- Dư nợ tín dụng cho ngành xây dựng cũng ghi nhận tăng trưởng 10% YoY trong tháng 9/2024.

- Chúng tôi cho rằng năm 2024 là năm bản lề cho chu kỳ tăng mới của thị trường bất động sản kể từ năm2025. Năm 2024 là năm chuyển giao quan trọng khi: ba bộ luật về Bất động sản có hiệu lực từ ngày 1/8 sẽ thiết lập hành lang pháp lý cần thiết mặt bằng lãi suất ở mức thấp và nguồn cung và giá nhà ghi nhận những tín hiệu phục hồi.

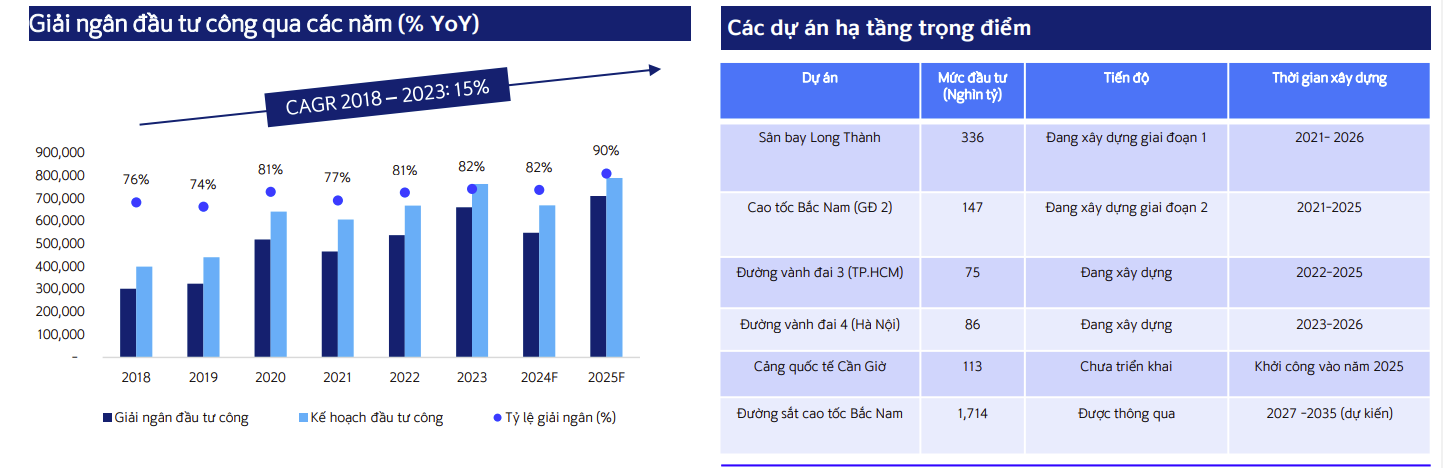

Đẩy mạnh xây dựng các dự án hạ tầng trọng điểm.Áp lực đẩy nhanh tiến độ đầu tư công là cơ hội lớn cho các doanh nghiệp thép

- Kế hoạch đầu tư công năm 2025 là 790,727 tỷ VND, tăng đáng kể so với kế hoạch 670,000 tỷ VND của năm 2024. Qua đó, lượng vốn đầu tư công năm 2025 sẽ tăng khoảng 120,000 nghìn tỷ VND so với năm trước.

- Với các dự án trọng điểm trong năm 2025 như :Sân bay Long Thành, Cao tốc Bắc Nam,… Áp lực giải ngân lớn sẽ là cơ hội cho các doanh nghiệp thép gia tăng sản lượng tiêu thụ.

- Về dài hạn, dự án đường sắt cao tốc Bắc Nam vừa được quốc hội thông qua vào ngày 30/11/2024 sẽ là động lực lớn cho ngành thép. Dự kiến, dự án này sẽ tiêu thụ khoảng 6 triệu tấn thép các loại, tất cả đều nằm trong khả năng sản xuất của các doanh nghiệp thép Việt Nam.

Biên lợi nhuận được kỳ vọng cải thiện. Nới rộng chênh lệch giá đầu vào và đầu ra giúp doanh nghiệp cải thiện biên lợi nhuận

- Trong Q4/2024, giá than cốc và quặng sắt đã giảm lần lượt 15%QoQ và 6% QoQ, giá thép giảm 8% QoQ. Qua đó, biên lợi nhuận của các doanh nghiệp ngành thép được dự báo sẽ giữ ổn định trong Q4/2024.

- Chúng tôi cho rằng kịch bản giá thép đầu ra tăng 5% YoY trong năm 2025 bởi những kỳ vọng “sáng sủa” đối với thị trường Bất động sản dân dụng và chi tiêu cơ sở hạ tầng.

- Chúng tôi dự phòng giá than cốc và quặng sắt trong năm 2025 sẽ giảm lần lượt 4% YoY và 6% YoY do sự gia tăng nguồn cung xuất khẩu tại Úc.

- Ngoài ra, sản lượng xuất khẩu thép năm sau cũng sẽ được hỗ trợ bởi sự phục hồi của nền kinh tế toàn cầu.

Triển vọng thép xuất khẩu : Động lực đến từ thị Bắc Mỹ và Châu Âu

- Hiện tại, mức chênh lệch giữa giá HRC tại Châu Âu và Mỹ với khu vực Châu Á ở mức 200-250 USD/tấn; điều này thúc đẩy các nhà nhập khẩu tăng cường tìm kiếm nguồn cung từ khu vực Châu Á.

- Chúng tôi cho rằng chính sách thuế quan mạnh mẽ của tổng thống Donald Trump đang áp lên thép Trung Quốc có thể hỗ trợ cho các doanh nghiệp thép Việt gia tăng sản lượng xuất khẩu sang Mỹ. Mỹ là thị trường thứ 3 trong việc xuất khẩu Thép của Việt Nam.

- Theo Hiệp hội Thép thế giới (WSA), nhu cầu tiêu thụ thép toàn cầu sẽ tăng 1.2% YoY trong năm 2025. Điều này sẽ hỗ trợ cho sản lượng thép xuất khẩu của Việt Nam hồi phục, kỳ vọng là điểm sáng của toàn ngành trong năm 2025.

Thuế chống bán phá giá đối với HRC và Thép mạ được áp dụng sẽ gỡ bỏ áp lực cạnh tranh với thép ngoại nhập.

- Thép HRC: Ngày 29/7/2024, Bộ Công thương thực hiện điều tra áp dụng biện pháp thuế chống bán phá giá với sản phẩm thép cán nóng (HRC) có xuất xứ từ Trung Quốc và Ấn Độ.

- Tôn mạ: Ngày 24/10/2024, Bộ Công thương chính thức ra quyết định áp thuế chống bán phá giá đối với tôn mạ nhập khẩu từ Trung Quốc và Hàn Quốc (mức thuế xuất từ 2.56 – 34.27%).

» Việc áp dụng biện pháp bảo hộ giúp bảo vệ các nhà sản xuất nội địa trước làm sóng nhập khẩu, từ đó góp phần gia tăng sản lượng thép nội địa, củng cố cho đà phục hồi của ngành thép vào năm 2025.

IV. Cổ Phiếu Triển Vọng

1. HPG - Trở Lại Đường Đua

Luận Điểm Đầu Tư

- Sản lượng thép xây dựng dần hồi phục theo sự trở lại thị trường Bất động sản, đặc biệt là các dự án đang nằm chờ năm ngoái được khơi thông pháp lý, khi các luật mới điều chỉnh.

- Chính phủ đẩy mạnh giải ngân đầu tư công với các dự án trọng điểm lớn.

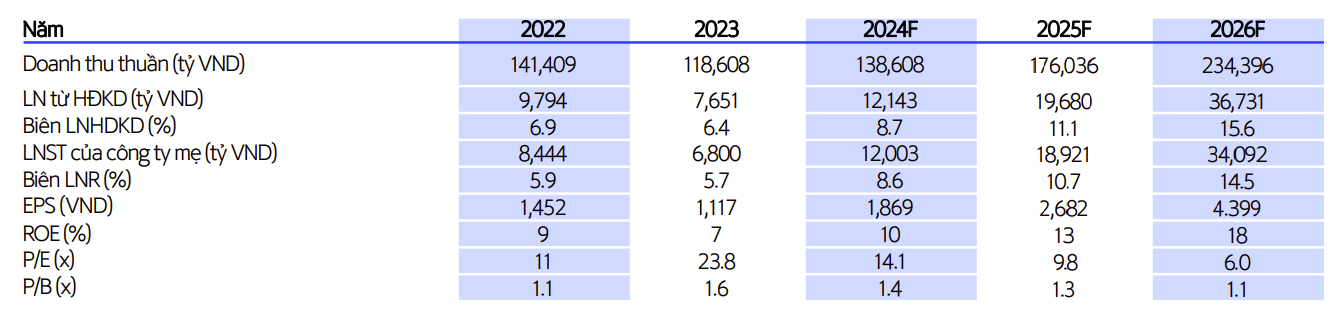

Hưởng lợi chênh lệch giá thép với Mỹ và EU. - Giá bán tăng nhanh hơn giá nguyên vật liệu. Từ đó, doanh thu 2025 ước tính đạt 176,036 tỷ (+27% YoY), LNST 2025 ước tính đạt 18,921 (+57% YoY).

Về dài hạn, dự án trọng điểm Dung Quất 2 giai đoạn 1, công suất 2.8 triệu tấn HRC/ năm đang trong quá trình chạy thử, dự kiến sẽ đóng góp sản lượng từ Q1/2025, và lấp đầy 100% công suất giai đoạn 1 từ năm 2027.

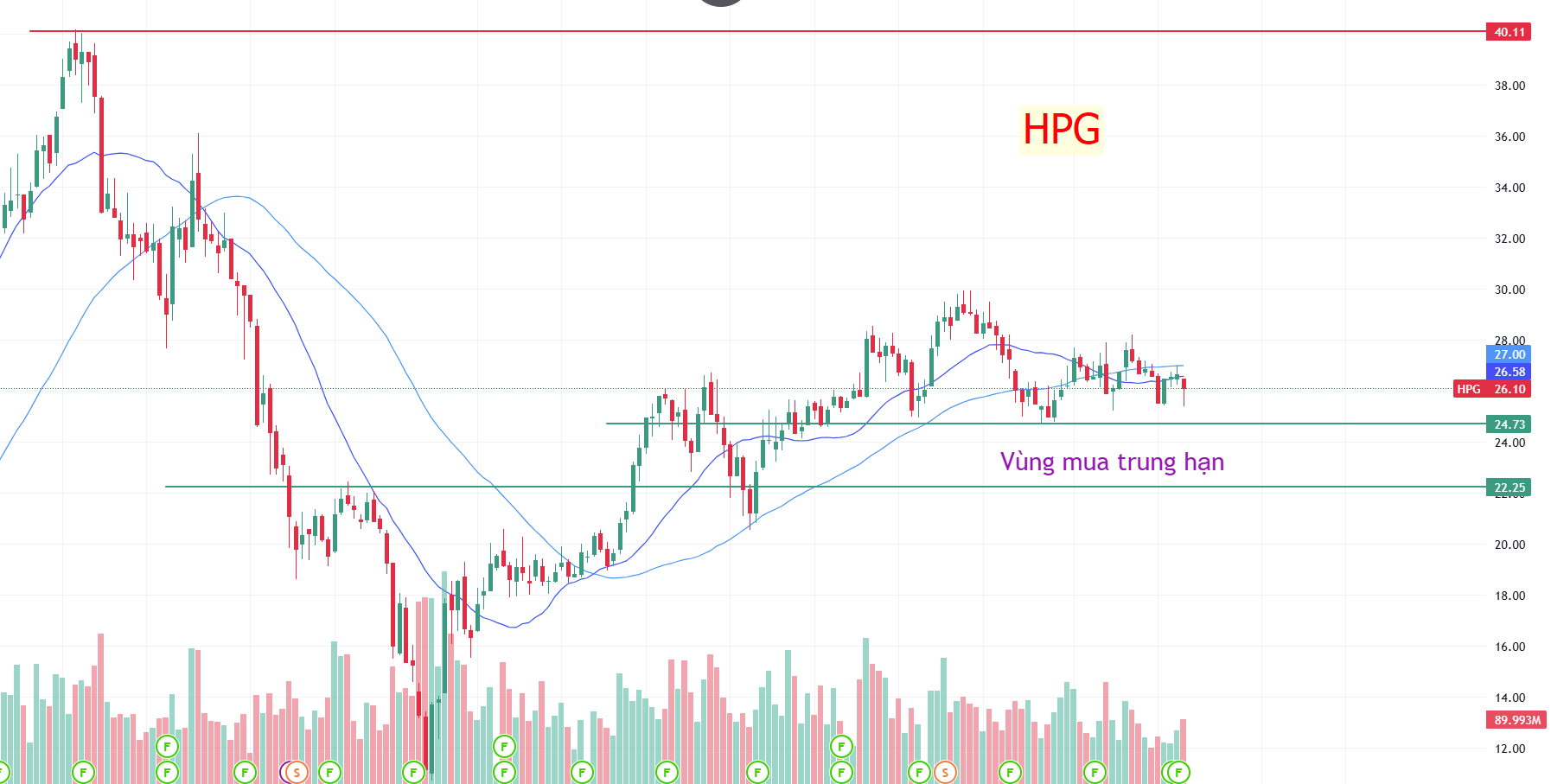

Vùng giá mục tiêu và Phân tích kỹ thuật

HPG là mã được ưu tiên nhất trong nhóm Thép, vừa được hỗ trợ bởi dòng tiền và câu chuyện tăng trưởng bền vững giai đoạn 2025-2026.

Trung Hạn

- Mục tiêu 38-40 (upside 50%)

- HPG hiện tại chưa về vùng giá mua trung hạn, mặc dù dòng tiền vào tích cực và đã xác nhận tạo đáy trung hạn.

- Vùng giá chờ mua khi Cổ Phiếu về vùng 24.7 và 22.2 mỗi vùng giá mua 50%

Ngắn Hạn

- HPG đang đi trong kênh giá 24-27. Tuy nhiên phiên ngày 10/2/2025 xuất hiện một phiên giảm mạnh kèm khối lượng lớn nên Cổ Phiếu cần thời gian tích lũy xây nền trở lại.

- Các chỉ báo kĩ thuật Macd cũng chưa ủng hộ cho xu hướng tăng trong ngắn hạn

- Chờ mua khi có các phiên giảm về biên dưới quanh vùng 24-24.5. Mua tỉ trọng 50%.

- Mục tiêu ngắn hạn 26.5-27 (upside 10%). Dừng lỗ khi giá Cổ Phiếu dưới 24 kèm lực bán mạnh.

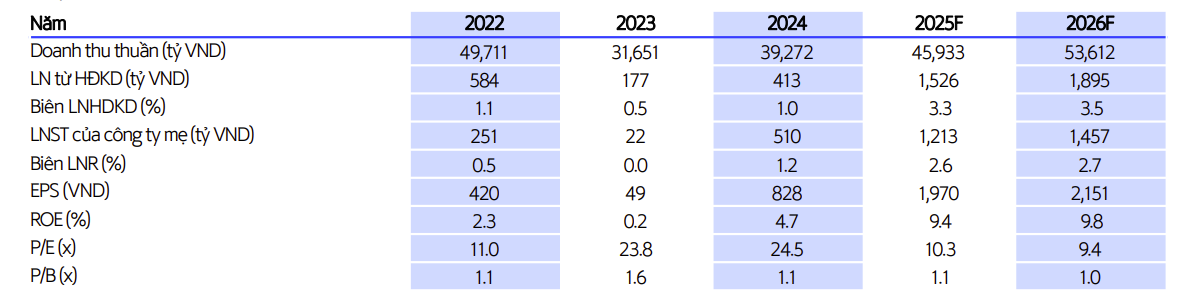

2. HSG - Hưởng lợi từ chính sách thuế chống bán phá giá đối với tôn mạ nhập khẩu

Luận Điểm Đầu Tư

- Bất động sản dân dụng hồi phục, các dự án triển khai kích thích nhu cầu thép mạ trong nước.

- Xu hướng xuất khẩu qua các nước EU, Bắc Mỹ nhờ cạnh tranh về giá.

Biện pháp chống bán phá giá thép mạ nhập khẩu từ Trung Quốc, Hàn Quốc (AD02) được áp dụng sẽ gia tăng sản lượng tiêu thụ trong nước. - Về dài hạn, mục tiêu mở 600 siêu thị vật liệu xây dựng Hoa Sen Home sẽ là bước đi chiến lược tiếp theo của công ty. Tính đến tháng 11/2024, siêu thị Hoa Sen Home sở hữu 115 cửa hàngHoa Sen Home trên cả nước.

Vùng Giá Mục Tiêu

HSG chúng tôi đánh giá ở mức độ trung lập và chủ yếu tăng theo thị trường chung.

- Xét theo phân tích kỹ thuật thì chúng ta có thể tận dụng kiếm lợi nhuận khi giá Cổ Phiếu có các nhịp hồi khi giá Cổ Phiếu giảm mạnh

- Mục tiêu trung hạn: 22(upside 25%)

- Mục tiêu ngắn hạn: 19.5

Trên đây là bài viết về Ngành Thép nói chung và Cổ Phiếu HPG, HSG nói riêng.

Anh Chị cần hỗ trợ thêm hoặc cần tham gia nhóm cộng đồng để nhận thông tin mua bán sớm nhất hãy liên hệ chúng tôi nhé.