Triển vọng Ngành CNTT & Viễn thông năm 2024: Mảng CNTT tiếp tục tăng trưởng ổn định & kế hoạch đấu giá 5G là trọng tâm

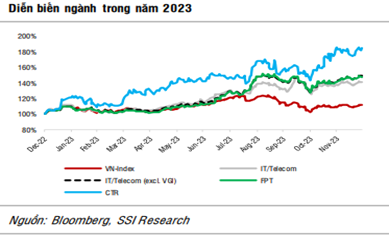

Trong năm 2023, cổ phiếu ngành CNTT và viễn thông diễn biến khả quan so với chỉ số VNIndex

Các cổ phiếu ngành CNTT và viễn thông tăng 41% trong năm 2023 vượt trội hơn so với chỉ số VNIndex

P/E của ngành công nghệ nước ngoài cao hơn (+28%) chủ yếu là do chi tiêu cho trí tuệ nhân tạo (AI) trên toàn thế giới (theo công ty tư vấn và nghiên cứu công nghệ Gartner của Mỹ) và kỳ vọng về vai trò của lĩnh vực này (đặc biệt là generative AI) đối với việc thay đổi hành vi của con người trong tương lai và điều này hỗ trợ cho giá cổ phiếu công nghệ.

Lãi suất năm 2023 vẫn ở mức cao so với cuối năm 2022 ở nhiều quốc gia như Mỹ, Châu Âu, Hàn Quốc, Malaysia, Israel và Ấn Độ. => ước tính LNTT 9T2023 của các cổ phiếu niêm yết trong ngành CNTT và viễn thông trong nước giảm 25% svck, ảnh hưởng bởi sự chậm lại của kinh tế.

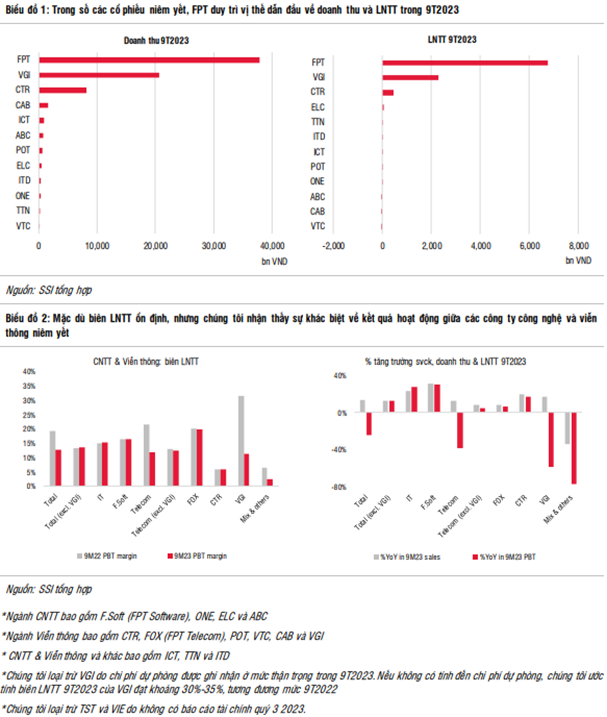

So với các doanh nghiệp công nghệ, viễn thông niêm yết khác, FPT tiếp tục là một cổ phiếu nổi bật. Trong tháng 12/2023, FPT công bố mảng CNTT nước ngoài đạt 1 tỷ USD doanh thu, trong đó, chuyển đổi số đóng góp 43% doanh thu. Về cơ cấu doanh thu chuyển đổi số, dịch vụ đám mây chiếm 40%, tiếp theo là AI và phân tích dữ liệu chiếm 12% và 10% đến từ tự động hóa quy trình bằng robot (RPA) & Lowcode.

Triển vọng năm 2024: Mua cổ phiếu trong những nhịp thị trường điều chỉnh nhờ triển vọng tăng trưởng dài hạn

Ngành công nghệ

Đối với mảng CNTT nước ngoài của FPT, kỳ vọng mức tăng trưởng doanh thu cao nhất trong năm 2024 từ Nhật Bản và APAC (lần lượt tăng 30% và 31% svck), tiếp theo là Châu Âu (tăng 14% svck) và Mỹ (tăng 12% svck).

Gartner cho rằng chi tiêu cho công nghệ điện toán đám mây và AI là hai động lực chính cho tăng trưởng chi tiêu CNTT toàn cầu trong năm 2023 và sẽ tiếp tục duy trì đến năm 2024, điều này sẽ hỗ trợ tăng trưởng cho FPT, vì hai phân khúc này chiếm hơn 40% doanh thu chuyển đổi số của công ty. Theo FPT, công ty có kế hoạch hợp tác với Microsoft để phát triển thêm use case về generative AI cho khách hàng và công ty cũng đang thúc đẩy hợp tác với NVIDIA liên quan đến AI. Hiện tại, FPT có nhiều đối tác trong lĩnh vực AI trên toàn thế giới, trong đó bao gồm AITOMATIC (đơn vị cung cấp giải pháp Generative AI trong ngành công nghiệp), Mila - Quebec AI Institute và Landing AI. FPT Software cũng là một trong những thành viên sáng lập của AI Alliance.

Nhu cầu tự động hóa trong ngành ô tô sẽ tiếp tục ổn định trong năm 2024, đặc biệt là nhu cầu về xe điện tự động, lĩnh vực mà FPT hướng tới mở rộng. Trong 10 năm tới, Precedence Research dự báo tỷ lệ tăng trưởng kép (CAGR) ở mức hai chữ số cho phần mềm trong ô tô, dịch vụ điện toán đám mây toàn cầu và AI.

Triển vọng ngắn hạn có thể không thuận lợi cho generative AI vì vẫn cần thời gian để luật toàn diện về AI hoàn thiện để phục vụ cho việc quản trị rủi ro. Tuy nhiên, tiềm năng tăng trưởng trung và dài hạn vẫn rất đáng kỳ vọng.

Để mở rộng ngành bán dẫn trong nước

Chính phủ đặt mục tiêu đào tạo khoảng 30.000-50.000 kỹ sư và chuyên bán dẫn đến năm 2030, trong đó FPT sẽ đào tạo khoảng 10.000-15.000 chuyên gia cho ngành này. Để theo đuổi mục tiêu này, trong Q3/2023, Khoa Vi mạch bán dẫn đã được Đại học FPT thành lập và đặt mục tiêu đào tạo lứa sinh viên đầu tiên vào năm 2024. Ngoài ra, trong tháng 11/2023, FPT Polytechnic College and Pearson (tổ chức giáo dục của Anh) đã ký kết chuyển giao chương trình đào tạo bán dẫn BTEC của Pearson (Business Technology and Education Council) cho BTEC FPT.

Doanh thu mảng giáo dục sẽ tăng trưởng 25% svck trong năm 2024 vì: 1) Mảng giáo dục hiện tại của FPT tiếp tục được hưởng lợi từ việc các trường công lập trong nước chưa đáp ứng được hết nhu cầu giáo dục; và 2) FPT sẽ được hưởng lợi từ lứa sinh viên đầu tiên trong ngành vi mạch bán dẫn.

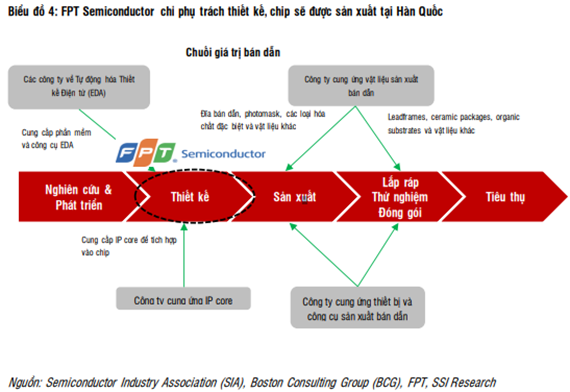

Đối với FPT Semiconductor, FPT đã ghi nhận doanh thu từ chip (rất nhỏ) từ năm 2022 và dự kiến bán được 67 triệu chip cho khách hàng tại Đài Loan, Hàn Quốc và Nhật Bản đến năm 2025.

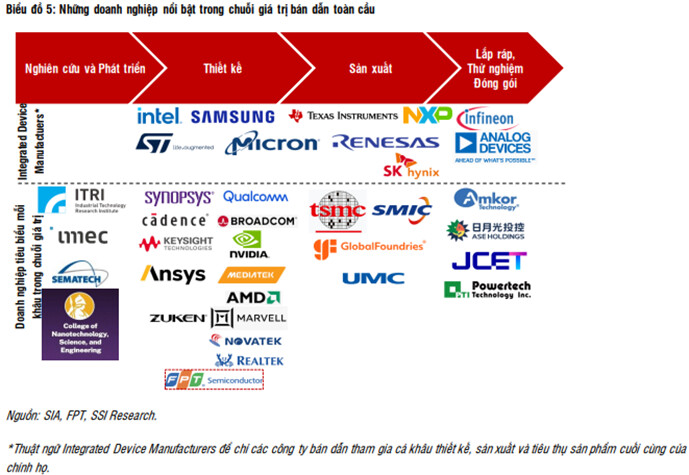

VIỆT NAM CÓ NHIỀU YẾU TỐ THUẬN LỢI VÀ HẤP DẪN NHÀ ĐẦU TƯ CHẤT BÁN DẪN

Chuyến thăm cấp nhà nước của Tổng thống Mỹ Joe Biden tới Việt Nam trong tháng 9/2023 đã mở ra cơ hội hợp tác sâu rộng trong lĩnh vực khoa học - công nghệ. Ngành bán dẫn của Việt Nam được kỳ vọng sẽ thu hút dòng vốn lớn từ Mỹ, trong bối cảnh hai nước vừa xác lập quan hệ Đối tác chiến lược toàn diện vì hòa bình, hợp tác và phát triển bền vững.

Việt Nam hiện có nhiều tiềm năng và điều kiện thuận lợi để phát triển ngành công nghiệp bán dẫn:

- Hệ thống chính trị ổn định

- Vị trí địa lý thuận lợi

- Nguồn lao động dồi dào với chi phí lao động cạnh tranh

- Chính phủ rất quan tâm việc đẩy mạnh hợp tác đầu tư, phát triển ngành bán dẫn ở Việt Nam. Ngoài ra, một điểm đáng lưu ý Việt Nam sở hữu một loại khoáng sản đặc biệt là đất hiếm - nguyên liệu chiến lược để sản xuất chất bán dẫn. Theo ước tính của Cục Khảo sát địa chất Mỹ, trữ lượng đất hiếm ở Việt Nam đạt khoảng 22 triệu tấn, đứng thứ hai thế giới.

Nhiều dự án trong lĩnh vực chất bán dẫn của các Tập đoàn toàn cầu đã đầu tư vào Việt Nam như: Tập đoàn Intel mở rộng giai đoạn 2 nhà máy kiểm định chip tại TP Hồ Chí Minh với tổng vốn đầu tư 4 tỷ USD; Công ty bán dẫn Amkor xây dựng nhà máy tại Bắc Ninh với tổng mức đầu tư khoảng 1,6 tỷ USD. Công ty bán dẫn Hana Micron (Hàn Quốc) đã khánh thành nhà máy sản xuất chất bán dẫn tại Khu công nghiệp Vân Trung (Bắc Giang) và có kế hoạch tăng tổng mức đầu tư lên hơn 1 tỷ USD vào năm 2025…

Hưởng lợi từ tiềm năng tăng trưởng lớn của ngành bán dẫn toàn cầu, Việt Nam đang củng cố nội lực để trở thành trung tâm sản xuất chip của thế giới. Điều này sẽ mở ra cơ hội tăng trưởng tích cực cho các doanh nghiệp công nghệ ở Việt Nam trong vai trò là nhà sản xuất, gia công, lắp ráp & thử nghiệm.

Mảng viễn thông

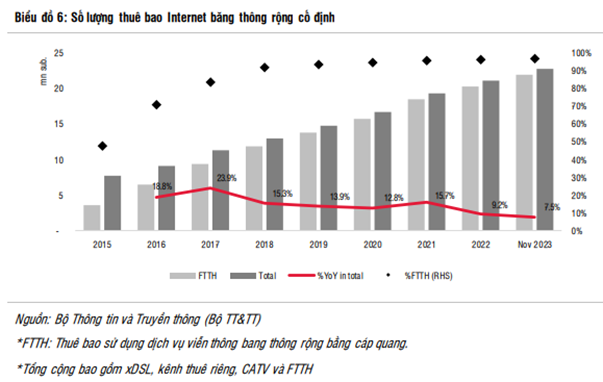

Trong năm 2022 và 11T2023, số lượng thuê bao băng rộng internet chỉ đạt tốc độ tăng trưởng một con số so với cùng kỳ (so với mức tăng trưởng hai con số trong giai đoạn 2015-2021), do thị trường băng thông rộng trong nước đã bước vào giai đoạn bão hòa thị trường.

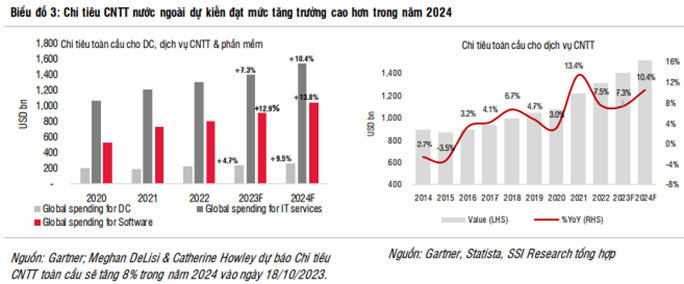

Gartner dự báo chi tiêu toàn cầu cho các trung tâm dữ liệu sẽ tăng 9,5% svck. Mức tăng trưởng ở trong nước có thể cao hơn nhờ được hưởng lợi từ Nghị định 53/2022/ND-CP ngày 15/8/2022 (có hiệu lực từ ngày 1/10/2022). Theo nghị định này, các công ty nước ngoài (bao gồm lĩnh vực dịch vụ viễn thông, thương mại điện tử, thanh toán điện tử, đơn vị cung cấp mạng xã hội, trò chơi trực tuyến) phải lưu trữ dữ liệu của họ tại Việt Nam. Theo Research and Markets, quy mô thị trường trung tâm dữ liệu Việt Nam ở mức 561 triệu USD trong năm 2022 và dự kiến sẽ đạt CAGR là 10,8% đến năm 2028, trong đó Tập đoàn Vietel (Viettel), Tập đoàn Bưu chính Viễn thông Việt Nam (VNPT), CMC Telecom, FPT Telecom và Công ty Cổ phần VNG (VNZ: UPCOM) là những doanh nghiệp đáng chú ý. Đối với FPT, công ty có kế hoạch ra mắt một trung tâm dữ liệu mới (công suất 3.600 racks) trong nửa cuối năm 2024, từ đó mảng trung tâm dữ liệu có thể mang lại doanh thu lớn hơn cho mảng viễn thông.

Quốc hội chính thức thông qua việc sửa đổi Luật Viễn thông vào tháng 11/2023 (trong đó cả FPT và CTR đều có khả năng sẽ được hưởng lợi dài hạn). Ngoài các quy định về trung tâm dữ liệu mới, dịch vụ điện toán đám mây và viễn thông cơ bản, luật sửa đổi vẫn duy trì Quỹ Dịch vụ Viễn thông Công ích Việt Nam, quy định cụ thể hơn về tài nguyên viễn thông, thông tin thuê bao di động và xử lý SIM rác. Luật cũng tạo điều kiện thuận lợi hơn để hỗ trợ phát triển cơ sở hạ tầng viễn thông, bao gồm việc cho phép xây dựng công trình viễn thông trên tài sản công và trách nhiệm của các bên liên quan để tạo điều kiện thuận lợi cho hoạt động xây dựng viễn thông.

Ước tính lợi nhuận cho năm 2024

Mảng CNTT

P/E trong ngành công nghệ tăng chủ yếu do xu hướng AI. Đối với FPT, LNTT vẫn tăng trưởng ổn định nhờ mảng CNTT nước ngoài và giáo dục. Lo ngại việc đồng JPY tiếp tục mất giá so với VND có thể ảnh hưởng đến kết quả kinh doanh của FPT tại thị trường Nhật Bản

Mảng đầu tư cho thuê hạ tầng viễn thông

Dựa trên Công văn số 4833/BTTTT-CVT (2022) và Văn bản số 3095/BTTTTCTS (2023), Bộ TT&TT có kế hoạch ngừng hỗ trợ thuê bao di động 2G Only nhưng sẽ xem xét gia hạn giấy phép 2 năm (từ ngày 16/9/2024 đến ngày 15/9/2026) với băng tần 900 MHz để cung cấp dịch vụ 2G cho các thuê bao 3G và 4G Non-VoLTE. Tính đến tháng 12/2023, theo BTT&TT, Việt Nam có khoảng 15 triệu thuê bao di động 2G đang hoạt động, và theo ước tính, mức này chiếm khoảng 12% tổng số thuê bao di động đang hoạt động. Đối với CTR, phạm vi phủ sóng 3G/4G cao hơn cũng như tiềm năng thương mại hóa 5G trong năm 2024, điều này sẽ dẫn đến nhu cầu đối với các trạm BTS tăng lên và mang lại lợi ích cho mảng hạ tầng cho thuê và vận hành khai thác.

KHUYẾN NGHỊ CỔ PHIẾU

CTCP FPT (FPT: HOSE)

Giá Cổ phiếu (ngày 29/12/2023): 96.100 Đồng/CP; Giá mục tiêu 1 năm: 109.200 Đồng/share (tiềm năng tăng giá là 14%)/khuyến nghị: KHẢ QUAN.

Luận điểm đầu tư:

- Lợi thế chi phí thấp giúp FPT hưởng lợi từ mảng CNTT nước ngoài. => ước tính chi phí lương kỹ sư CNTT của Việt Nam thấp hơn khoảng 15%-20% so với các công ty đối thủ đến từ Trung Quốc và Ấn Độ.

- Tình hình tài chính khỏe mạnh với lượng tiền mặt dồi dào và tỷ lệ thanh toán lãi vay cao.

- Nợ bằng ngoại tệ được phòng ngừa rủi ro hoàn toàn bằng cách phòng ngừa rủi ro trực tiếp và nguồn doanh thu bằng ngoại tệ.

- Dự báo nhu cầu về trung tâm dữ liệu sẽ là một động lực tăng trưởng doanh thu của FPT. Về dài hạn, => kỳ vọng mảng trung tâm dữ liệu sẽ thay thế mảng băng thông rộng và trở thành động lực tăng trưởng chính cho mảng viễn thông của FPT.

• Rủi ro:

- Giá hợp đồng CNTT nước ngoài tăng trưởng chậm hơn dự kiến có thể tác động kém tích cực đến tăng trưởng lợi nhuận dài hạn của FPT, do mảng CNTT nước ngoài hiện chiếm hơn 40% doanh thu và LNTT của FPT (dựa trên kết quả kinh doanh sơ bộ 11T2023 của FPT).

- Mảng CNTT trong nước có thể bị ảnh hưởng do kinh tế Việt nam suy yếu lâu hơn dự kiến.

- Việc đồng JPY tiếp tục mất giá so với VND có thể sẽ ảnh hưởng đến kết quả kinh doanh của FPT (tính theo VND) tại thị trường Nhật Bản

2. Tổng CTCP Công trình Viettel (CTR: HOSE)

Giá Cổ phiếu (ngày 29/12/2023): 91.800 Đồng/CP; Giá mục tiêu 1 năm: 102.400 Đồng/share (tiềm năng tăng giá là 12%)/khuyến nghị: KHẢ QUAN.

Luận điểm đầu tư:

- CTR là công ty niêm yết duy nhất được hưởng lợi từ việc tăng phạm vi phủ sóng 3G/4G và tiềm năng thương mại hóa 5G trong năm 2024. Các mảng hạ tầng cho thuê, xây dựng và vận hành khai thác đều được hưởng lợi.

- Công ty mẹ Viettel có thế mạnh về công nghệ 5G hơn so với các nhà mạng di động khác.

- Về dài hạn, lợi nhuận ổn định của CTR sẽ giúp công ty giảm bớt sự phụ thuộc vào nguồn vốn vay cho các khoản đầu tư vào BTS.

Rủi ro:

- Tiến độ thương mại hóa 5G và/hoặc ngắt sóng 2G chậm hơn dự kiến có thể làm chậm tiến độ xây dựng các trạm BTS, doanh thu và lợi nhuận mảng hạ tầng cho thuê cũng như triển vọng tăng trưởng của mảng xây dựng viễn thông và vận hành khai thác.

- Giá trị hợp đồng ký mới ở mảng xây dựng và giải pháp tích hợp thấp hơn dự kiến.

- Các khoản thanh toán từ khách hàng chậm hơn kế hoạch (đặc biệt là xây dựng B2B) có thể ảnh hưởng kém tích cực đến kết quả kinh doanh và chu kỳ chuyển đổi tiền mặt của CTR.