Với chủ đề này chúng tôi sẽ cập nhật triển vọng Cổ Phiếu thuộc nhóm KCN và mã nào sẽ theo dõi mua ở hiện tại.

I. Triển Vọng Nhóm KCN Trong 2025

1. Tiềm Năng Thu Hút Dòng Vốn FDI Ngành Bán Dẫn Vào Việt Nam

- Chúng tôi kỳ vọng rằng dòng vốn FDI đầu tư vào Việt Nam sẽ tiếp tục tăng trưởng tích cực và được đóng góp thêm bởi mức tăng của dòng vốn FDI ngành bán dẫn với các luận điểm sau đây.

(1) Căng thẳng thương mại leo thang thúc đẩy các tập đoàn đa quốc gia chuyển dịch sản xuất sang Việt Nam.

Chúng tôi kỳ vọng, Việt Nam sẽ có thể tiếp tục hưởng lợi từ căng thẳng Mỹ - Trung và là điểm đến cho các doanh nghiệp muốn dịch chuyển khỏi Trung Quốc nhờ sở hữu những lợi thế:

- Chi phí sản xuất thấp hơn đáng kể so với Trung Quốc

- Vị trí địa lý gần Trung Quốc, thuận lợi cho việc dịch chuyển sản xuất của các doanh nghiệp.

- Chiến lược ngoại giao “cây tre” của chính phủ Việt Nam giúp hạn chế các rủi ro liên quan đến các vấn đề chính trị.

- Ký kết các hiệp định FTA với độ phủ rộng hơn 60 quốc gia toàn thế giới.

**) Kỳ vọng làn sóng mới đến từ ngành công nghiệp bán dẫn

- Những bước tiến gần đây cho thấy Việt Nam có thể trở thành điểm đến triển vọng đối với dòng vốn FDI ngành bán dẫn. Kể từ 2023, Việt Nam đã thu hút số lượng dự án đầu tư ngành bán dẫn gia tăng đáng kể, chỉ đứng sau Singapore và Malaysia trong khu vực ASEAN (theo hình bên trái)

- Chúng tôi kỳ vọng, trong giai đoạn tới Việt Nam sẽ thu hút được nhiều hơn nữa các dự án FDI vào ngành công nghiệp bán dẫn, đặc biệt là những dự án công đoạn ATP (lắp ráp, kiểm thử), nhờ vào:

- Sự cạnh tranh gay gắt trong ngành bán dẫn giữa Mỹ và Trung Quốc thúc đẩy các doanh nghiệp đa quốc gia dịch chuyển sản xuất sang Việt Nam.

- Việt Nam có vị trí địa lý nằm gần Trung Quốc.

- Định hướng của chính phủ giúp thu hút vốn FDI vào ngành công nghệ chất bán dẫn.

Chiến lược C = SET + 1 (Quyết định số 1018/QĐ-TTg ngày 21/9/2024), theo đó sự phát triển ngành bán dẫn dựa trên bốn yếu tố:

-

- sản xuất chip chuyên dụng;

- (2) tăng trưởng ngành điện tử/công nghiệp điện tử; (3) xây dựng đội ngũ kỹ sư bán dẫn tài năng;

- (3) kiến tạo Việt Nam trở thành điểm đến mới cho chuỗi cung ứng toàn cầu;

2. Nguồn cung diện tích đất KCN sẽ tiếp tục tăng trong năm 2025, và kỳ vọng tăng mạnh từ 2026

(1) Bảng giá đất giúp đẩy nhanh tiến độ GPMB

- Chúng tôi kỳ vọng với Luật đất đai năm 2024 đưa ra quy định về bảng giá đất sẽ được ban hành hàng năm (áp dụng từ 2026), sẽ giúp đẩy nhanh quá trình GPMB.

Tuy nhiên, song song với đó, chi phí đầu tư các dự án mới sẽ tăng lên, do đó chúng tôi đánh giá cao những doanh nghiệp với quỹ đất lớn và đã hoàn thiện GPMB như SIP và IDC.

(2) Bổ sung chỉ tiêu đất KCN

- Quyết định 227/QD-TTg điều chỉnh chỉ tiêu sử dụng đất ban hành tháng 3/2024 đã bổ sung chỉ tiêu sử dụng đất cho nhiều tỉnh thành, với diện tích đất được bổ sung ở mỗi tỉnh lên đến 600 – 700ha. Sự điều chỉnh này kì vọng sẽ tác động tích cực tới tiến độ của các dự án tại địa phương được tăng chỉ tiêu sử dụng đất.

(3) Gia tăng quỹ đất KCN nhờ việc chuyển đổi từ quỹ đất cao su

- Diện tích đất cao su của Việt Nam hiện nay đạt hơn 900 nghìn ha, tập trung chủ yếu ở các tỉnh Bình Phước, Tây Ninh, Bà Rịa – Vũng Tàu, Đồng Nai, Bình Dương.Trong đó, các doanh nghiệp niêm yết sở hữu quỹ đất cao su lớn bao gồm GVR (25,000 ha), PHR (5,600 ha), DPR (2,000 ha).

- Theo quy hoạch KCN các tỉnh, điện tích đất cao su chuyển sang đất KCN đến 2025 tổng cộng là 20,036 ha

» Với việc hoàn thiện khung pháp lý, các KCN chuyển đổi từ đất cao su được kỳ vọng sẽ nhanh chóng được phê duyệt.

3. Giá cho thuê đất dự kiến tiếp tục tăng trong 3 năm tới

- Dự phóng giá đất cho thuê KCN trong 3 năm tới sẽ tiếp tục tăng, tuy nhiên đà tăng sẽ chậm lại hơn so với giai đoạn trước (2020 – 2023), dự báo giá đất cho thuê ở các KCN phía Bắc sẽ tăng 3-5%, các KCN phía Nam sẽ tăng 1 – 3%, nhờ vào các yếu tố sau:

- Dòng vốn FDI dự báo tiếp tục tăng trưởng tích cực, giúp gia tăng nhu cầu thuê đất ở cả hai khu vực Phía Bắc, Phía Nam.

- Nhu cầu thuê đất khu vực miền Bắc dự báo tích cực hơn Bên cạnh đó, miền Bắc sở hữu vị thế địa lý gần Trung Quốc, giúp thu hút dòng vốn FDI.

- Việc đầu tư cơ sở hạ tầng trọng điểm được đẩy mạnh đầu tư thúc đẩy kết nối các vùng kinh tế, thu hút dòng vốn FDI.

4. Chúng tôi đánh giá triển vọng TÍCH CỰC đối với ngành BĐS KCN trong 2025

- Chúng tôi đánh giá triển vọng của ngành KCN là TÍCH CỰC trong 2025 do đà tăng trưởng tích cực từ vốn FDI, nhu cầu thuê duy trì ở mức cao trong khi giá cho thuê vẫn đang tiếp tục tăng.

-

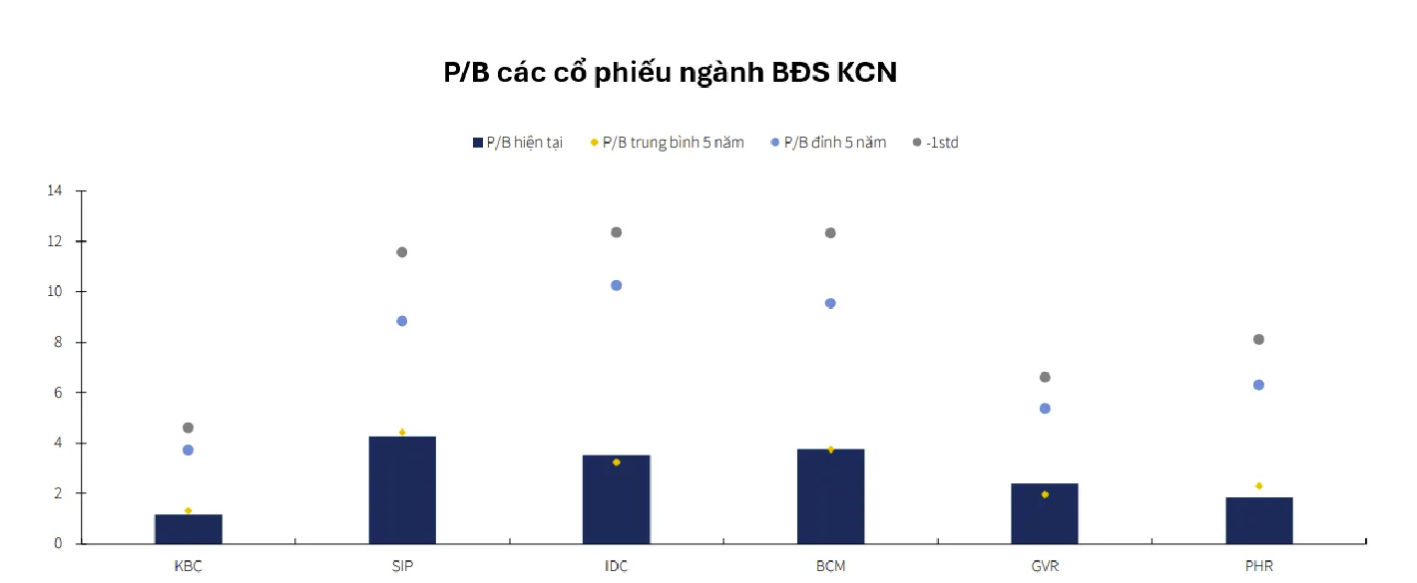

P/B của các Cổ Phiếu vẫn đang ở vùng định giá thấp so với trung bình.Nên dư địa Cổ Phiếu còn tăng mạnh trong 2025 . (Hình phía dưới)

Chúng tôi ưa thích các doanh nghiệp BĐS KCN sở hữu các yếu tố sau:

- Diện tích sẵn sàng cho thuê lớn như SIP (hơn 1,000 ha).

- Quỹ đất gối đầu lớn sở hữu vị trí đắc địa như KBC (KCN Tràng Duệ - Hải Phòng 687 ha có thể triển khai trong 2025).

- Trong dài hạn, nhà đầu tư có thể tham khảo thêm mã cổ phiếu từ các doanh nghiệp sở hữu quỹ đất cao su chuyển đổi lớn đã được đưa vào quy hoạch như GVR, PHR.

II. Cổ Phiếu Theo Dõi Mua - KBC

Luận Điểm Đầu Tư Và Vùng Mua KBC

1. Mảng BĐS: Dự án NOXH đóng góp chính vào doanh thu năm 2024-25

- KĐT Tràng Cát có những bước tiến mới ,KĐT Tràng Cát có diện tích quy hoạch 585 ha, diện tích thương phẩm là 282 ha, tổng mức đầu tư hạ tầng là hơn 11,329 tỷ đồng.

- Công ty sẽ bán buôn tại dự án này, với giá bán hiện khoảng 25-30 triệu đồng/m2. Chúng tôi kỳ vọng dự án sẽ hoàn thiện pháp lý trong năm 2025-26.

-

Các dự án BĐS khác đang trong quá trình hoàn thiện pháp lý ,KĐT Tràng Duệ có diện tích đất 42 ha, diện tích đất thương phẩm 23 ha, được triển khai từ năm 2019. Hiện dự án còn 15 căn biệt thự đang chờ hoàn thiện pháp lý để ghi nhận doanh thu.

2. Dự án trọng điểm đang được hoàn thiện pháp lý

- KCN Tràng Duệ 3 là dự án trọng điểm của KBC trong thời gian tới. Dự án đã được phê duyệt quy hoạch 1/2000 vào cuối năm 2023. Dự án đang chờ phê duyệt chấp thuận chủ trương đầu tư

- Dự án cụm công nghiệp Hưng Yên có diện tích 225 ha, nằm trong vùng kinh tế trọng điểm phía Bắc, cách Hà Nội 50 km. Dự án đã đền bù được 32 ha, dự án đã được phê duyệt quy hoạch 1/500 vào tháng 2/2024.

3. Phương án chào bán cổ phiếu riêng lẻ

- KBC đã thông qua phương án phát hành riêng lẻ 250 triệu CP, tương đương 32.57% SLCPLH, cho 11 NĐT chuyên nghiệp bao gồm cả NĐT trong và ngoài nước.

- Quy mô huy động vốn lớn ảnh hưởng nhiều đến lợi ích của cổ đông hiện hữu, chúng tôi xây dựng 3 kịch bản phát hành:

4.Vùng Mua KBC

- KBC đã có phiên dòng tiền lớn vào xác nhận, với phiên tăng thanh khoản cao, phiên giảm thanh khoản thấp. Các chỉ báo Macd, Rsi cũng đang ủng hộ xu hướng tăng sắp tới.

- Khuyến Nghị chờ mua KBC vùng 26-27.5

- Vùng giá mục tiêu: 32 (upside 20%) và 36 (upside 35%)

- Dừng lỗ: -7% từ giá mua

Trên đây là bài viết của chúng tôi về triển vọng nhóm KCN và Cổ Phiếu KBC. Ngoài ra còn nhiều Cổ Phiếu khác chúng tôi sẽ cập nhật ở các bài viết sắp tới.

Anh Chị hãy tham gia Room Cộng Động để theo dõi các mã triển vọng và điểm mua sớm nhất nhé.