Ngành ngân hàng Việt Nam đang bước vào một chu kỳ tăng trưởng mới, được thúc đẩy bởi sự cộng hưởng mạnh mẽ giữa các chính sách tiền tệ thuận lợi và đà tăng trưởng tín dụng ấn tượng. Báo cáo phân tích từ Công ty Cổ phần Chứng khoán TP.HCM (HSC) cho thấy một bức tranh lạc quan, trong đó các yếu tố vĩ mô và cải cách chính sách đang tạo ra một nền tảng vững chắc, hứa hẹn tiềm năng phát triển vượt bậc trong trung và dài hạn.

Tăng Trưởng Tín Dụng Bùng Nổ: Động Lực Chính Cho Lợi Nhuận

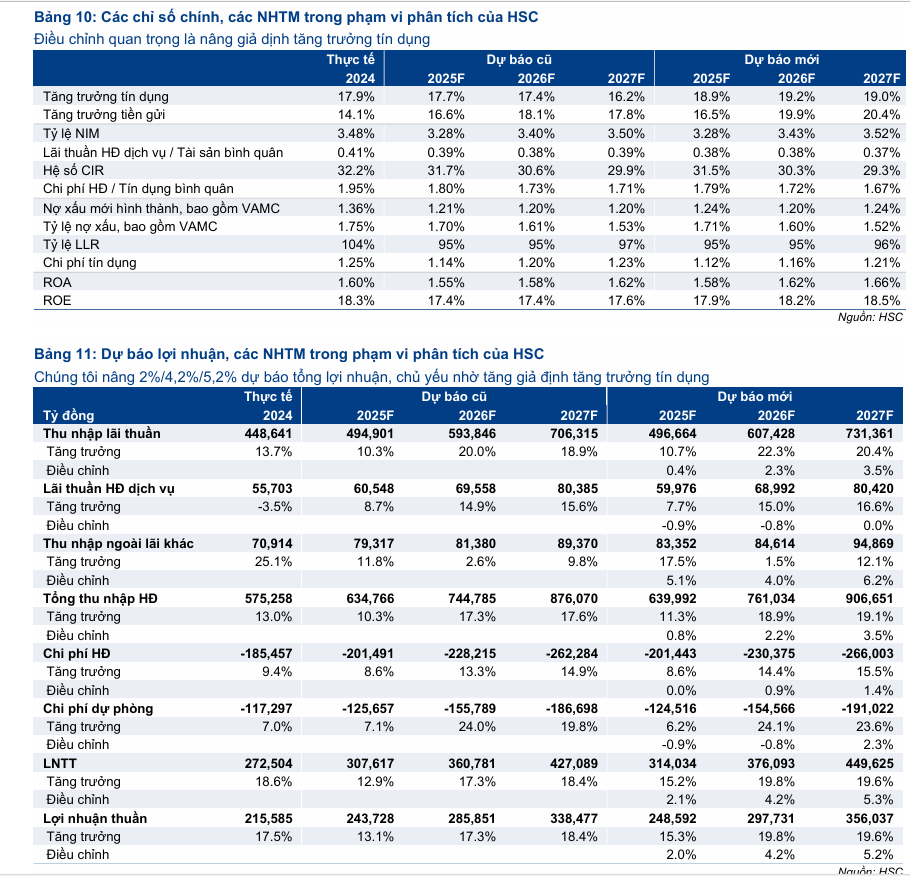

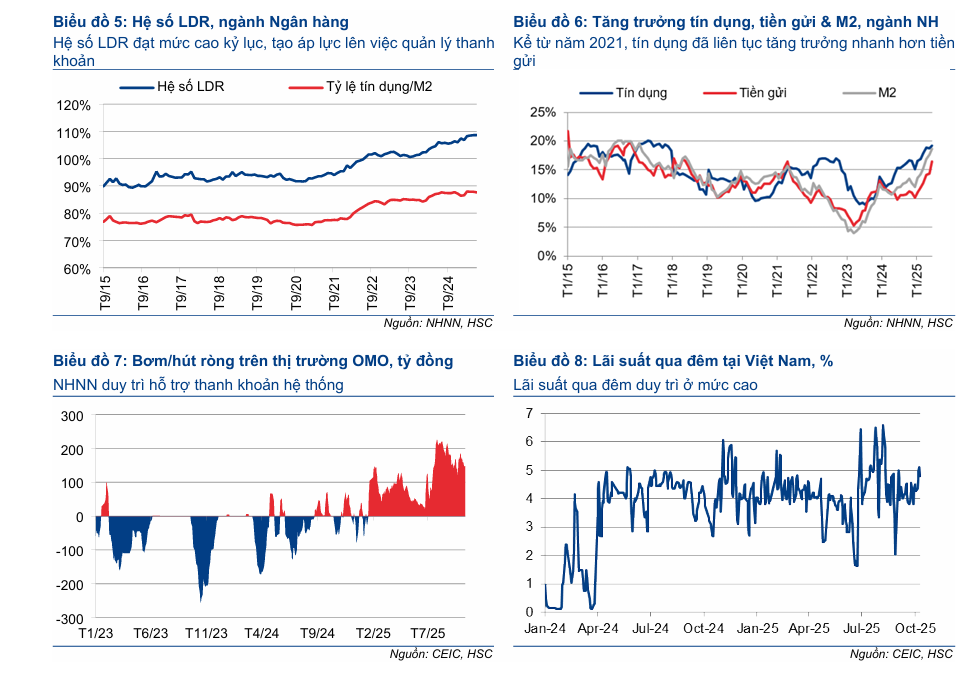

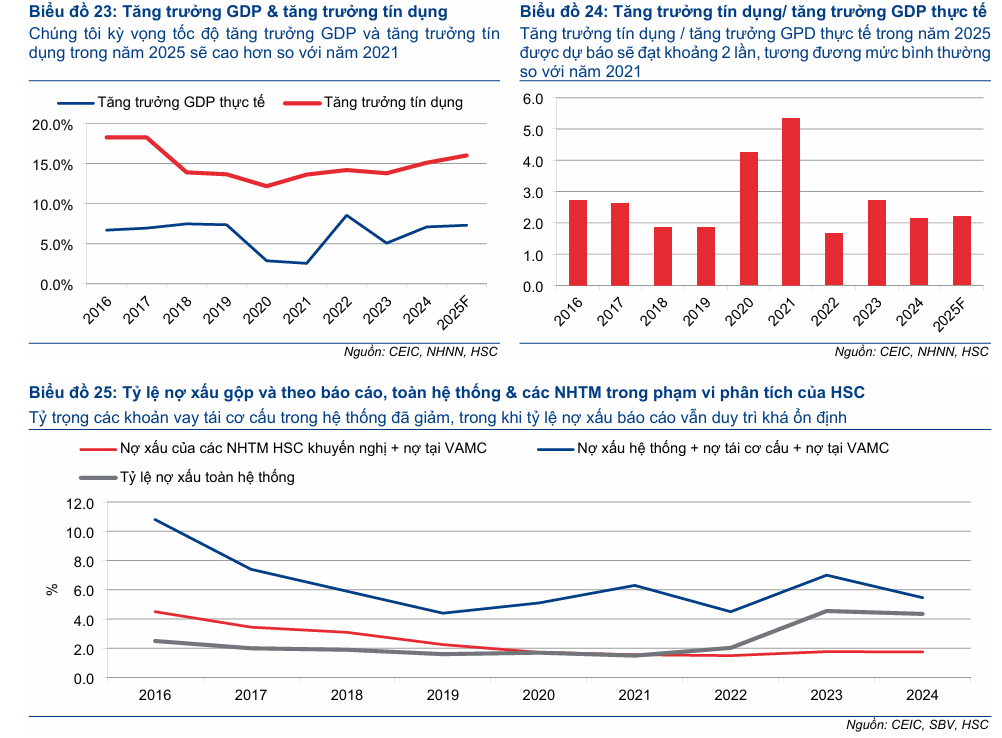

Động lực cốt lõi cho triển vọng tích cực của ngành đến từ hoạt động cho vay. Tăng trưởng tín dụng toàn ngành đã ghi nhận một con số ấn tượng, đạt 13.7% tính đến cuối tháng 9 năm 2025. Đây là một trong những mức tăng trưởng cao nhất được ghi nhận trong một thập kỷ qua, báo hiệu sự phục hồi mạnh mẽ và lan tỏa của nhu cầu vốn trên toàn nền kinh tế. Đà tăng trưởng này không chỉ phản ánh sức khỏe của các doanh nghiệp và người tiêu dùng mà còn là nền tảng để hỗ trợ các mục tiêu tăng trưởng Tổng sản phẩm quốc nội (GDP) đầy tham vọng của Chính phủ trong những năm tới.

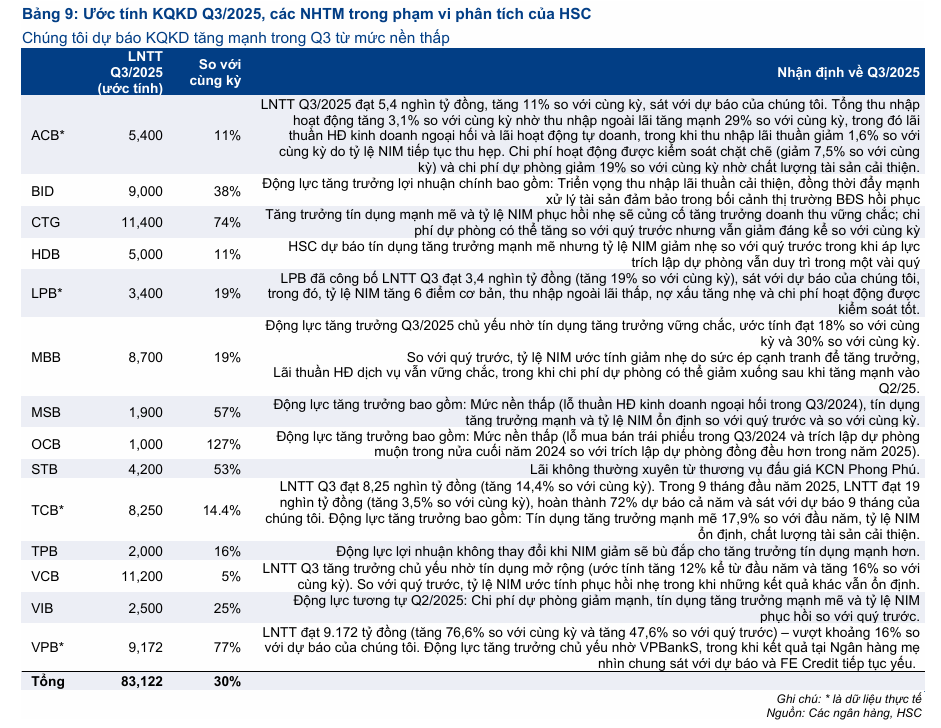

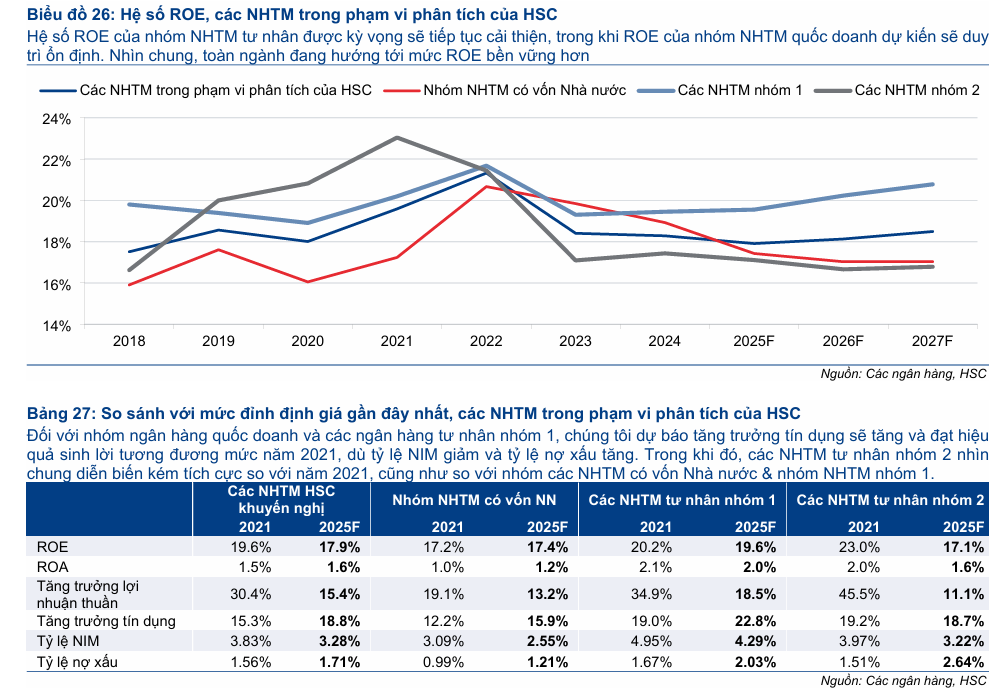

Trước bối cảnh này, HSC đã điều chỉnh tăng dự báo lợi nhuận trước thuế (LNTT) cho các ngân hàng trong giai đoạn 2025-2027 thêm 4%. Điều này tương ứng với mức tăng trưởng kép hàng năm (CAGR) trong 3 năm tới được dự phóng đạt 18%, một con số hết sức khả quan. Riêng trong quý 3/2025, lợi nhuận trước thuế toàn ngành ước tính tăng trưởng 30% so với cùng kỳ năm trước và 6.6% so với quý trước liền kề. Mặc dù có những lo ngại về áp lực lên Biên lãi thuần (NIM) trong năm 2025, HSC kỳ vọng NIM sẽ có sự phục hồi nhẹ từ năm 2026-2027, củng cố thêm triển vọng lợi nhuận dài hạn.

Cải Cách Chính Sách: Xây Dựng Nền Tảng Trung Hạn Bền Vững

Bên cạnh động lực từ tăng trưởng tín dụng, những thay đổi quan trọng về chính sách và quy định đang góp phần củng cố nền tảng trung hạn cho ngành, nâng cao năng lực quản trị rủi ro và thu hút dòng vốn ngoại.

-

Áp dụng tiêu chuẩn Basel III: Thông tư 14/2025 đưa ra lộ trình áp dụng tiêu chuẩn Basel III, yêu cầu các ngân hàng phải xây dựng bộ đệm bảo toàn vốn (CCB) lên mức 2.5% vào năm 2033. Khi triển khai đầy đủ, tổng Hệ số An toàn vốn (CAR) sẽ được nâng lên 10.5%. Đây là một bước tiến quan trọng giúp tăng cường sức chịu đựng của hệ thống trước các cú sốc kinh tế và nâng cao năng lực quản trị rủi ro theo chuẩn mực quốc tế.

-

Nới “Room” Sở Hữu Nước Ngoài (FOL): Nghị định 69/2025 mở ra cơ hội nới trần sở hữu nước ngoài lên 49% một cách có chọn lọc cho các ngân hàng tư nhân đủ điều kiện tham gia vào quá trình tái cơ cấu các ngân hàng yếu kém. Song song đó, Nghị định 245/2025 đã loại bỏ quyền của các công ty đại chúng trong việc tự quyết định tỷ lệ sở hữu nước ngoài dưới mức trần pháp lý cho phép. Những thay đổi này được kỳ vọng sẽ giảm bớt các rào cản, cải thiện khả năng tiếp cận thị trường cho các nhà đầu tư ngoại, và có khả năng định giá lại các cổ phiếu ngân hàng còn “room”.

-

Mở ra cơ hội từ Tài sản số và Thị trường Vàng: Các quy định pháp lý sắp tới liên quan đến tài sản số và thị trường vàng được dự báo sẽ tạo ra những cơ hội tăng trưởng doanh thu mới. Đối với tài sản số, những ngân hàng có nền tảng công nghệ và vốn vững mạnh như TCB, VPB và MBB được xem là các đơn vị hưởng lợi chính. Với thị trường vàng, Nghị định 232/2025 yêu cầu các giao dịch vàng lớn phải được thực hiện qua tài khoản ngân hàng, biến các ngân hàng thương mại thành trung gian bắt buộc. Điều này không chỉ tạo ra nguồn thu phí dịch vụ mới mà còn có khả năng làm tăng lượng tiền gửi không kỳ hạn (CASA).

Định Giá và Lựa Chọn Cổ Phiếu Hàng Đầu

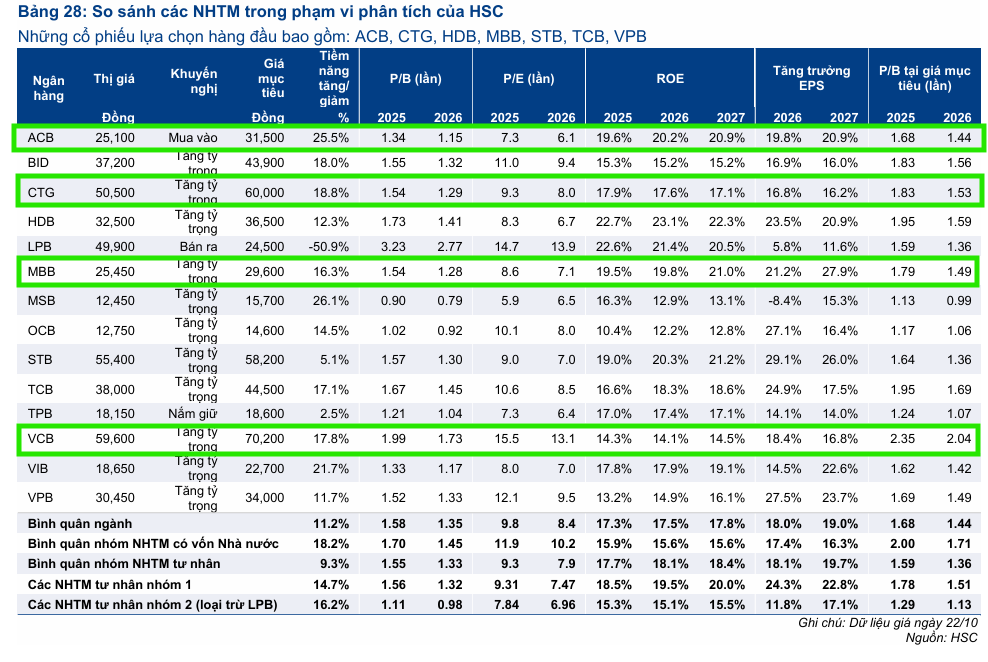

Kể từ đầu năm, cổ phiếu ngành ngân hàng đã có một đợt tăng giá mạnh mẽ, đưa mức định giá P/B (giá trên giá trị sổ sách) lên cao hơn mức trung bình trong quá khứ và tiến gần đến vùng đỉnh của năm 2021. Tuy nhiên, HSC cho rằng mặt bằng định giá hiện tại vẫn hợp lý và có cơ sở vững chắc. Sự khác biệt so với năm 2021 nằm ở nền tảng vĩ mô ổn định hơn, với tăng trưởng GDP mạnh mẽ và thị trường bất động sản đang cho thấy những dấu hiệu phục hồi rõ nét.

Dựa trên các phân tích về mô hình định giá và câu chuyện tăng trưởng riêng lẻ của từng ngân hàng, HSC đã đưa ra danh sách các cổ phiếu tiềm năng:

-

Lựa chọn trong 12 tháng tới (Ưu tiên tăng trưởng): CTG, HDB, MBB, STB, TCB, và VPB là những cổ phiếu được khuyến nghị nhờ tiềm năng tăng trưởng mạnh mẽ trong ngắn hạn.

-

Lựa chọn cho trung hạn: ACB được đánh giá cao nhờ mô hình kinh doanh thận trọng, chất lượng tài sản tốt và định giá hấp dẫn, là một lựa chọn an toàn và tiềm năng cho các nhà đầu tư trung hạn.

Tóm lại, ngành ngân hàng Việt Nam đang hội tụ đầy đủ các yếu tố để bứt phá trong giai đoạn tới. Sự kết hợp giữa tăng trưởng tín dụng mạnh mẽ, nền tảng vĩ mô ổn định, và các cải cách chính sách mang tính bước ngoặt đang tạo ra một môi trường thuận lợi chưa từng có. Các nhà đầu tư có thể tìm thấy nhiều cơ hội hấp dẫn từ nhóm cổ phiếu ngân hàng, đặc biệt là những đơn vị có nền tảng cơ bản vững chắc và khả năng tận dụng tốt các động lực tăng trưởng mới của ngành.

Nguồn: tổng hợp từ thông tin báo đài, báo cáo HSC