Triển vọng ngành Ngân hàng Việt Nam nửa cuối năm 2025 và 2026

Cập nhật 8/7/2025

1. Bối cảnh và triển vọng ngành ngân hàng

Động lực tăng trưởng tín dụng:

Tăng trưởng tín dụng trong nửa cuối năm 2025 và năm 2026 được dự báo sẽ chủ yếu đến từ các yếu tố nội tại, đặc biệt là lĩnh vực bất động sản và hạ tầng, trong bối cảnh thị trường toàn cầu còn nhiều bất ổn (thuế chống bán phá giá, bất ổn địa chính trị).

Thị trường bất động sản Việt Nam cho thấy dấu hiệu phục hồi từ năm 2024, nhờ cải thiện khung pháp lý và nguồn cung căn hộ mới tăng mạnh (+9% YoY). Dự kiến năm 2025, nguồn cung tại Hà Nội và TP.HCM đạt 40,200 căn (+11% YoY), và năm 2026 đạt 43,000 căn (+7% YoY). TP.HCM đóng góp lớn với 9,000 căn trong năm 2025 (+9% YoY).

Giá bất động sản tại Hà Nội và TP.HCM tăng 20-25% YoY ở một số khu vực, lan tỏa sang các tỉnh lân cận như Bà Rịa-Vũng Tàu, Đồng Nai, Long An (giá tăng 10-15%). Lãi suất cho vay mua nhà thấp (10.5-7% trong 2-3 năm đầu) hỗ trợ thanh khoản thị trường.

Các dự án đầu tư công quy mô lớn thúc đẩy tăng trưởng tín dụng, với giải ngân vốn đầu tư công đạt 32.06% kế hoạch trong 6 tháng đầu năm 2025 (10.1 tỷ USD). Chính phủ cam kết giải ngân 100% kế hoạch năm 2025, tạo động lực phát triển hạ tầng và kinh tế.

Chuyển dịch thị phần:

Ngân hàng Nhà nước (NHNN) đề xuất bãi bỏ cơ chế hạn mức tín dụng từ năm 2026, thay vào đó tăng cường quản lý dựa trên tỷ lệ an toàn vốn (CAR) và quản trị rủi ro, phù hợp với chuẩn Basel III (2017).

Các ngân hàng có bộ đệm vốn mạnh sẽ có lợi thế mở rộng thị phần, trong khi các ngân hàng yếu hơn có thể gặp khó khăn trong bối cảnh cạnh tranh khốc liệt.

2. Hiệu quả hoạt động và lợi nhuận

Biên lợi nhuận ròng (NIM):

NIM dự kiến tiếp tục thu hẹp trong năm 2025 và ổn định vào năm 2026 do cạnh tranh gay gắt về lãi suất huy động. Tuy nhiên, sự phục hồi của thị trường bất động sản và các khoản vay lãi suất thả nổi sẽ cải thiện lợi suất tài sản.

NIM khó quay lại mức cao như giai đoạn 2020-2021 do cấu trúc cạnh tranh thị trường hiện nay.

Đa dạng hóa nguồn thu nhập:

Các ngân hàng đang chuyển hướng sang quản lý tài sản để đa dạng hóa nguồn thu ngoài tín dụng truyền thống, đặc biệt trong bối cảnh NIM giảm.

Nếu khung pháp lý cho phép thử nghiệm sàn giao dịch vàng và tiền mã hóa trong khuôn khổ Trung tâm Tài chính Quốc tế (IFC) tại TP.HCM và Đà Nẵng, các ngân hàng có thể tăng cường thu nhập từ phí dịch vụ và tiếp cận khách hàng có giá trị tài sản ròng cao.

Tuy nhiên, việc mở rộng sang tài sản số tiềm ẩn rủi ro (biến động giá, gian lận, rửa tiền, an ninh mạng), đòi hỏi quản trị rủi ro chặt chẽ và khung pháp lý hoàn thiện.

3. Rủi ro và thách thức

Nợ xấu và quản trị rủi ro:

Tổng tài sản có vấn đề (nợ xấu, trái phiếu VAMC, nợ tiềm ẩn) chiếm khoảng 7% tổng tài sản ngân hàng, là thách thức lớn.

Cần luật hóa Nghị Quyết 42 để xử lý nợ xấu hiệu quả, thay vì các chương trình thí điểm tạm thời.

Cạnh tranh và quy định:

Cạnh tranh lãi suất huy động gay gắt ảnh hưởng đến NIM.

Thay đổi cơ chế quản lý tín dụng và áp dụng Basel III đòi hỏi các ngân hàng nâng cao năng lực quản trị và vốn.

4. Khuyến nghị đầu tư

Định giá cổ phiếu ngân hàng:

Các ngân hàng hiện giao dịch ở mức P/B dự phóng trung bình 1.3x, thấp hơn mức lịch sử 1.8x (từ 2017). Một số cổ phiếu như VCB, BID, ACB, VPB có định giá thấp, trong khi TCB, MBB, CTG, STB vượt mức lịch sử, phản ánh sự phân hóa dựa trên kỳ vọng về chính sách và hoạt động kinh doanh.

Lựa chọn đầu tư:

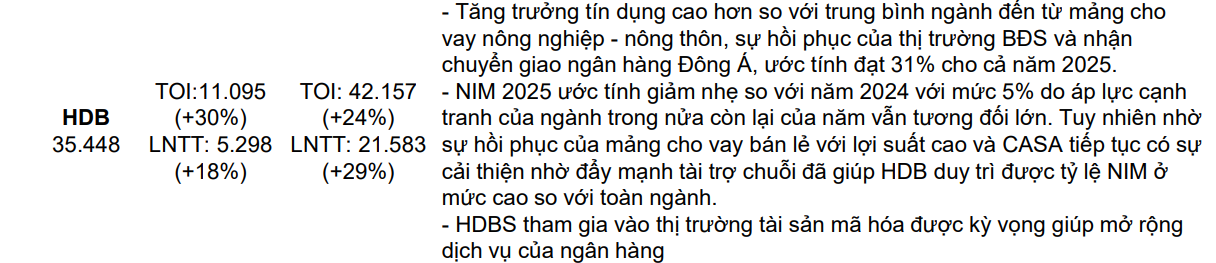

Ưu tiên các ngân hàng có chi phí vốn thấp, khả năng mở rộng thị phần, và NIM ổn định (CTG, MBB, TCB, STB, VPB).

Các ngân hàng có dư nợ bất động sản lớn sẽ hưởng lợi từ sự phục hồi của thị trường này.

Tăng trưởng lợi nhuận có thể đến từ giảm chi phí dự phòng và thu hồi nợ xấu.

5. Kết luận

Ngành ngân hàng Việt Nam năm 2025-2026 được dự báo tăng trưởng nhờ phục hồi bất động sản, đầu tư công, và chính sách hỗ trợ. Tuy nhiên, các thách thức như nợ xấu, cạnh tranh lãi suất, và thay đổi quy định đòi hỏi các ngân hàng nâng cao quản trị rủi ro và vốn.

Nhà đầu tư nên ưu tiên các ngân hàng có nền tảng tài chính mạnh, định giá hấp dẫn, và khả năng tận dụng xu hướng phục hồi bất động sản, như CTG, MBB, TCB, STB, và VPB.