Câu chuyện thoái vốn doanh nghiệp nhà nước vốn luôn được các nhà đầu tư quan tâm do tỷ suất sinh lời của các cổ phiếu mỗi khi có thông tin thoái vốn thường cao, đặc biệt trong bối cảnh cấp thiết cho việc tư nhân hóa các doanh nghiệp nhà nước nhằm tối ưu hoạt động kinh doanh cũng như khai thác hiệu quả tài sản của các doanh nghiệp này, trong danh sách thoái vốn, chúng tôi chú ý tới VEC - doanh nghiệp luôn đứng trong top đầu danh sách thoái vốn của SCIC.

SƠ LƯỢC VỀ DOANH NGHIỆP

CTCP Điện tử và tin học Việt Nam là một trong những nhà sản xuất cung cấp lớn tại VN trong lĩnh vực điện tử dân dụng, điện tử công nghiệp, y tế, viễn thông, CNTT, cung cấp giải pháp hệ thống phần mềm cho các dự án CNTT trong nước. Tiền thân doanh nghiệp là phòng nghiên cứu điện tử thuộc bộ cơ khí và luyện kim (nay là bộ công thương).

Doanh nghiệp sở hữu các công ty con với các thương hiệu điện tử amply, tivi, cassette, diot điểm, máy siêu âm, thiết bị y tế từng vang bóng một thời như VITEK, VTB, BELCO, CERANO,… tuy nhiên trước các đổi mới không ngừng từ các thương hiệu khác cạnh tranh khiến tình hình kinh doanh của VEC và các công ty con liên tục suy giảm.

Các khách hàng lớn của VEC đa phần là các doanh nghiệp nhiệt điện, thủy điện trong nước, các hợp đồng thầu EPC về VTTB, trạm biến áp, dây dẫn, cáp quang,…

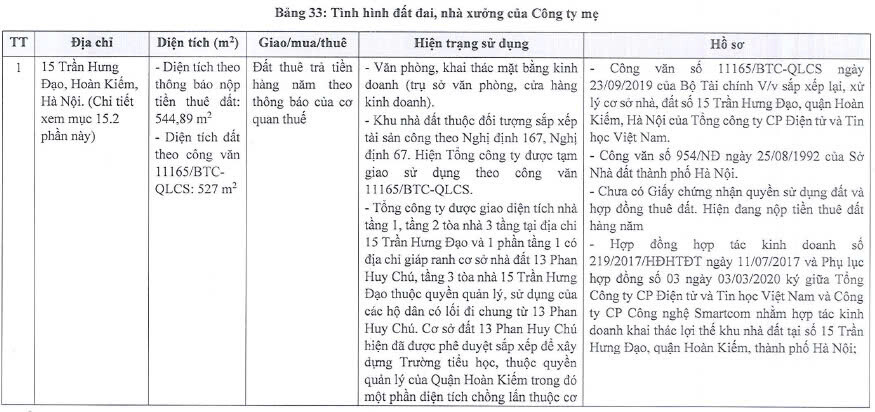

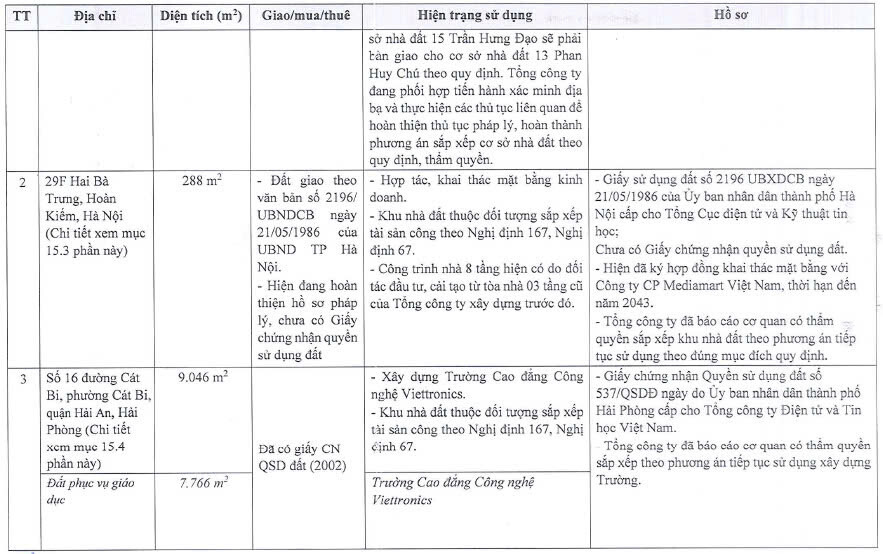

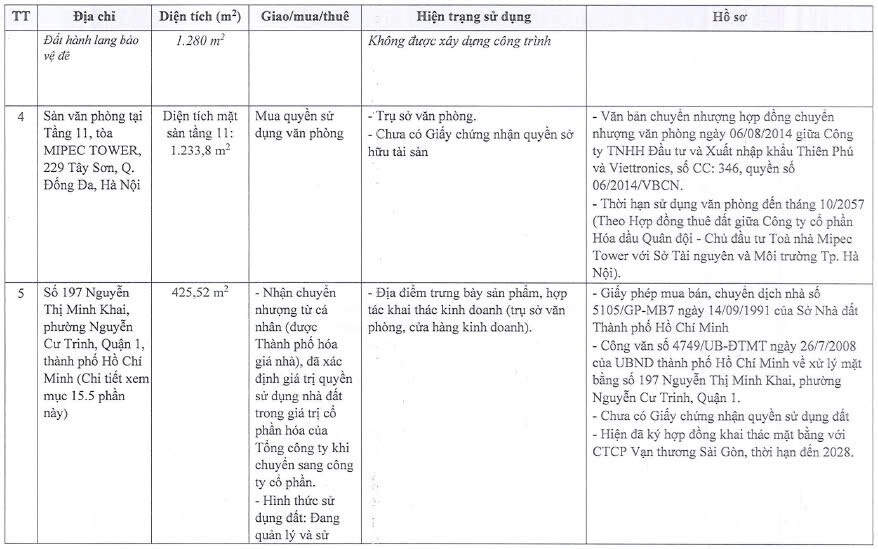

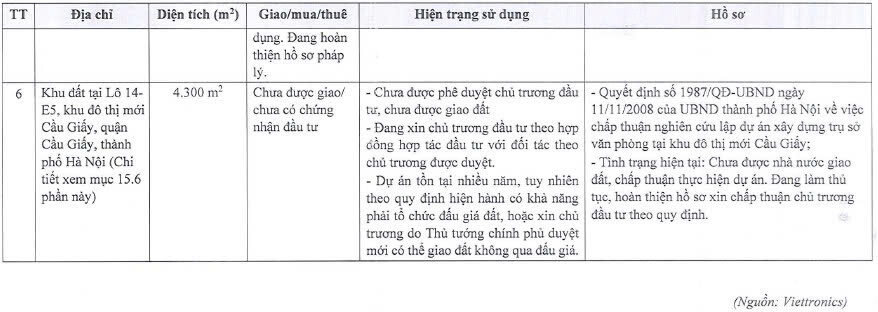

Tuy nhiên chúng tôi đánh giá tài sản giá trị của VEC đến từ quỹ đất vàng ở 2 thành phố lớn là Hà Nội và Hồ Chí Minh.

Theo chia sẻ từ ban lãnh đạo doanh nghiệp, các khu đất này được nhà nước gia hạn định kì. Hiện hiệu quả khai thác chưa thực sự tối ưu khi đa phần được sử dụng như văn phòng công ty, cho các siêu thị thuê lại. Với vị trí các khu đất đều nằm tại các vị trí đắc địa ở khu trung tâm 2 thành phố đầu tàu kinh tế Việt Nam, nếu vào tay các chủ đầu tư có năng lực triển khai tốt đặc biệt với bất động sản văn phòng sẽ khai thác hiệu quả tiềm năng của các tài sản này. Vì vậy chúng tôi đánh giá các nhà đầu tư tiềm năng quan tâm tới VEC khả năng 1 là các nhà đầu tư có dòng tiền nhàn rỗi, hướng tới việc tích trữ quỹ đất vàng chờ lên giá để chuyển nhượng cho nước ngoài hoặc 2 nhà đầu tư nước ngoài có năng lực triển khai dòng BĐS văn phòng. Nhưng dù là nhà đầu tư nào thì trước khi thoái vốn, chúng tôi cho rằng SCIC sẽ cần thực hiện một vài thao tác cuối để cắt bỏ những phần thừa, những đơn vị con không hiệu quả, mông má làm đẹp lại cái vỏ trước khi triển khai lại game thoái vốn vì hoạt động core của doanh nghiệp nếu nhìn vào bên ngoài cho thấy bức tranh khá ảm đạm.

Doanh nghiệp đã từng thực hiện chủ trương thoái vốn bắt đầu từ 2017, một lần thoái vốn vào 2022 nhưng chưa thành công và hiện tại SCIC đang thực hiện rà soát lại quá trình tái cấu trúc doanh nghiệp giai đoạn 2021 - 2025, chuẩn bị thoái 3 đơn vị con, sẵn sàng cho câu chuyện thoái vốn quay trở lại.

TRIỂN VỌNG THOÁI VỐN NHÀ NƯỚC

Nguyên nhân khiến các vướng mắc về thoái vốn trong quá khứ của VEC liên quan đến các công nợ xấu, giá cổ phần đấu giá đắt khi mà tình hình kinh doanh liên tục suy yếu và điều này cần thiết cho quá trình tái cấu trúc trước khi thoái vốn và các vấn đề liên quan đến trường cao đẳng Vietronics - VTC.

Vấn đề đối với trường VTC là sự thiếu hiệu quả trong quản lí cân đối thu chi. Trường VTC hoạt động trên tài sản và đất thuộc sở hữu của VEC, SCIC đã từng đề nghị các cổ đông lấy ý kiến xử lí đối với trường VTC trước khi thoái vốn. Ngày 26/08/2019, Bộ kế hoạch đầu tư đã đưa ra 2 phương án xử lí đối với trường VTC đó là 1. thực hiện thoái vốn VEC sau đó sẽ để các cổ đông tự quyết định và 2. xây dựng phương án sắp xếp đối với trường VTC rồi mới quyết định thoái vốn. Ngày 04/08/2020, hội đồng thành viên SCIC ban hành quyết định lựa chọn phương án 1.

Các công nợ xấu của VEC liên quan đến 2 doanh nghiệp gồm bệnh viện đa khoa Phú Thọ và công ty TNHH thương mại dịch vụ Ngân Thịnh với tổng giá trị nợ xấu là gần 10 tỷ, hiện doanh nghiệp vẫn đang gửi đơn kiện lên chính quyền địa phương.

Ngày 07/10/2024 SCIC đã thông qua chuyển nhượng lô cổ phần riêng lẻ số lượng 2,142,000 cho dưới 100 nhà đầu tư cạnh tranh về giá với giá khởi điểm 22,000, tuy nhiên chúng tôi đánh giá do giá chào bán kém hấp dẫn nên SCIC đã dừng phương án chào bán, thực hiện rà soát phương án tái cấu trúc doanh nghiệp, cụ thể là thoái vốn những mảng kém hiệu quả đó là Vietcom, Viemco, CMT, các doanh nghiệp này thường kinh doanh kém hoặc thua lỗ.

CẬP NHẬT ĐẠI HỘI CỔ ĐÔNG 2025

Năm 2024, hoạt động kinh doanh của doanh nghiệp thể hiện gam màu tối, LNST âm 27 tỷ do cạnh tranh gay gắt giữa các nhà thầu, nguồn lực doanh nghiệp hạn chế khiến khó khăn trong tìm kiếm dự án hiệu quả. Một số chủ đầu tư gặp vướng mắc trong khâu GPMB, 1 số dự án doanh nghiệp đã kí nhưng chậm tiến độ dẫn đến doanh thu 2024 sụt giảm.

Doanh nghiệp không thành công trong việc thoái vốn các công ty con khiến lợi nhuận tài chính theo kế hoạch giảm.

Một số nguyên nhân khác đến từ cầu sản phẩm thấp, chi phí đất đai tăng cao và các yêu cầu về quản lí doanh nghiệp khiến chi phí phát sinh tăng lên.

Tại Đại hội cổ đông, ban lãnh đạo kì vọng trong năm 2025 khấu hao doanh nghiệp đã hết mang về cho doanh nghiệp dòng tiền đều có thể giúp tình hình kinh doanh khởi sắc hơn. Cũng theo chia sẻ của Ban lãnh đạo với chúng tôi, khả năng thoái vốn từ SCIC trong năm 2025 đối với VEC là khả thi.

Hiện tại VEC đang được giao dịch với giá 7.8, mặc dù lợi nhuận âm nhưng giá sổ sách của doanh nghiệp là 9.26, giá trị này chưa thực sự phản ánh hết các quyền sở hữu đất và giá trị gia tăng có thể nếu phát triển quỹ đất. Với vùng giá tại nền và tỷ lệ free float rất thấp chúng tôi đánh giá VEC là khoản đầu tư hấp dẫn và an toàn trong giai đoạn thị trường đầy biến động, nhưng một khi sinh lời thì có thể cho mức sinh lời cao nếu có bất kì động thái thoái vốn nào đến từ SCIC.