Công Ty Cổ Phần Khoáng Sản và Xây Dựng Bình Dương ( BIMICO ) tiền thân là doanh nghiệp nhà nước được thành lập ngày 13/01/1993. Hoạt động kinh doanh đa lĩnh vực nhưng trong đó mũi nhọn là Thăm dò, khai thác, chế biến khoáng sản.

Năm 2025, trong bối cảnh kinh tế xã hội Việt Nam và thế giới có rất nhiều biến chuyển, thách thức nhưng với chủ trương tăng cường đầu tư công, gỡ vướng cho các dự án hạ tầng giao thông và bất động sản dân cư của nhà nước, BIMICO đứng trước một cơ hội phát triển rất lớn.

Các chỉ số tài chính là điểm sáng

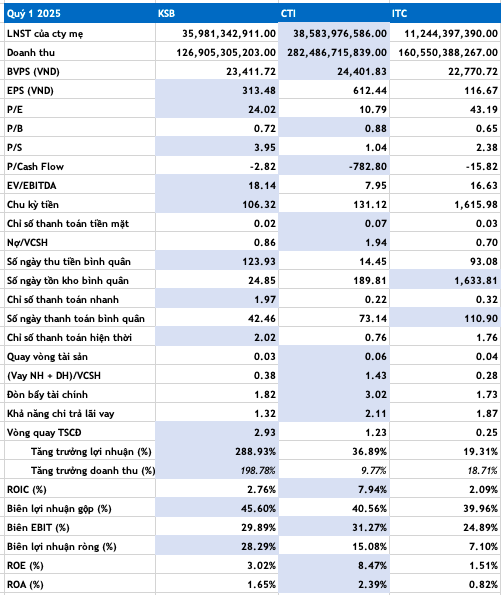

Hệ số lợi nhuận gộp tương đương so với năm ngoái ở mức 44,3%. Bên cạnh đó, hệ số lợi nhuận hoạt động kinh doanh cải thiện tích cực lên 30,3%, tỷ suất lợi nhuận ròng ghi nhận ổn định ở mức 13,1%. Quý 1 năm 2025, tăng trưởng doanh thu đạt 199% và tăng trưởng lợi nhuận sau thuế đạt 289% so với quý trước đánh dấu sự phục hồi ấn tượng sau chuỗi trì trệ kéo dài từ cuối 2020 do dịch Covid hoành hành làm gián đoạn hoạt động kinh doanh.

Đặc biệt dòng tiền từ hoạt động kinh doanh quý 1 phục hồi và duy trì tích cực, đây là nền tảng tốt cho sự phát triển của công ty trong thời gian tới. So sánh với quý 3 năm 2022 có thể thấy tăng trưởng doanh thu đạt 94% nhưng dòng tiền âm cộng với những thách thức của thị trường đã cắt đứt đà tăng thì giai đoạn hiện nay sẽ chuyển biến khả quan hơn khi nhu cầu đầu ra sản phẩm được cải thiện.

Thêm vào đó, hệ số thanh toán ngắn hạn (hiện hành), hệ số thanh toán nhanh và hệ số thanh toán tiền mặt phần lớn cải thiện so với các năm trước, đạt tương ứng 1,9, 1,8 và 0,01 lần cho thấy tài chính của Công ty vẫn tích cực, đảm bảo thanh toán được nợ vay dù bối cảnh kinh doanh trên thị trường vẫn đang gặp nhiều khó khăn.

Thị trường chung có nhiều cơ hội, ít bị ảnh hưởng bởi chính sách thuế quan

Đàm phán thuế quan là câu chuyện tương lai bất định, việc giữ mức thuế suất thấp có thể đúng về logic nhưng chính sách có độ trễ và cần nhiều thời gian thực thi. Trước thách thức đó, ngành Vật liệu xây dựng đã có bước chuyển mình mạnh mẽ, từ nhập khẩu sang tự chủ sản xuất, đáp ứng nhu cầu trong nước và xuất khẩu. Với đặc thù sản phẩm có chi phí vận chuyển cao, việc khai thác được những mỏ đá nằm gần các công trình trọng điểm như Tam Lập 3, Tân Mỹ có ý nghĩa chiến lược trong việc tối ưu lợi nhuận.

Năm 2025, Chính phủ dự kiến giải ngân hơn 790.000 tỷ đồng nhằm thúc đẩy các dự án hạ tầng quan trọng như cao tốc Bắc - Nam, sân bay quốc tế Long Thành và các tuyến đường sắt tốc độ cao… Điều này tạo cơ hội cho các doanh nghiệp VLXD trong đó có BIMICO tham gia cung cấp vật liệu cho các dự án hạ tầng lớn. Dự kiến tổng sản lượng đá khai thác sau khi hoàn thành cấp phép của các mỏ là 3,8 triệu m3/năm đá nguyên khối.

(Nguồn ảnh: Báo

Kế hoạch chào bán cổ phiếu mở rộng kinh doanh

Theo nghị quyết của hội đồng quản trị ngày 27/05/2025, công ty dự kiến chào bán 114 triệu cổ phiếu ra công chúng, số tiền huy động ước tính 1.144 tỷ đồng.Kế hoạch năm 2025 là khai thác tối đa công suất được cấp phép đối với các mỏ hiện hữu đáp ứng nhu cầu thị trường đá xây dựng và tiến hành các thủ tục xin thăm dò, mở rộng, xuống sâu nhằm tăng sản lượng khai thác của các mỏ đá ngay sau khi quy hoạch khai thác khoáng sản và Luật Địa chất Khoáng sản có hiệu lực, KCN Đất Cuốc đã được UBND tỉnh Bình Dương phê duyệt Nhiệm vụ và Đồ án Quy hoạch chung xây dựng tỷ lệ 1/5000 đang khẩn trương chuẩn bị cho giai đoạn mở rộng, xúc tiến các thủ tục ở KCN Hoa Lư. Công ty đã hoàn tất phần lớn kế hoạch đề ra trong năm 2024 cộng với tình hình tài chính của công ty được kiểm soát trong mức cho phép, hoàn toàn có cơ sở tin rằng số tiền chào báo cổ phiếu sẽ được phục vụ cho mục đích sản xuất kinh doanh, tạo giá trị cho công ty và cổ đông.

Định giá và điểm mua

Nhóm chỉ số định giá cho thấy cổ phiếu đang ở mức giá hấp dẫn hơn so với quá khứ, thêm vào đó hoạt động kinh doanh khởi sắc cũng là tiền đề cho sự tăng trưởng của cổ phiếu. Đặc biệt chỉ số P/Cash Flow được cải thiện từ âm 18.62 lên âm 2.86 cho thấy dòng tiền kinh doanh đã có tăng trưởng tích cực. Dù vẫn là số âm nhưng dòng tiền cho thấy đã phục hồi đáng kể và tiệm cận mức dương, điều kiện cần cho định giá hấp dẫn hơn.

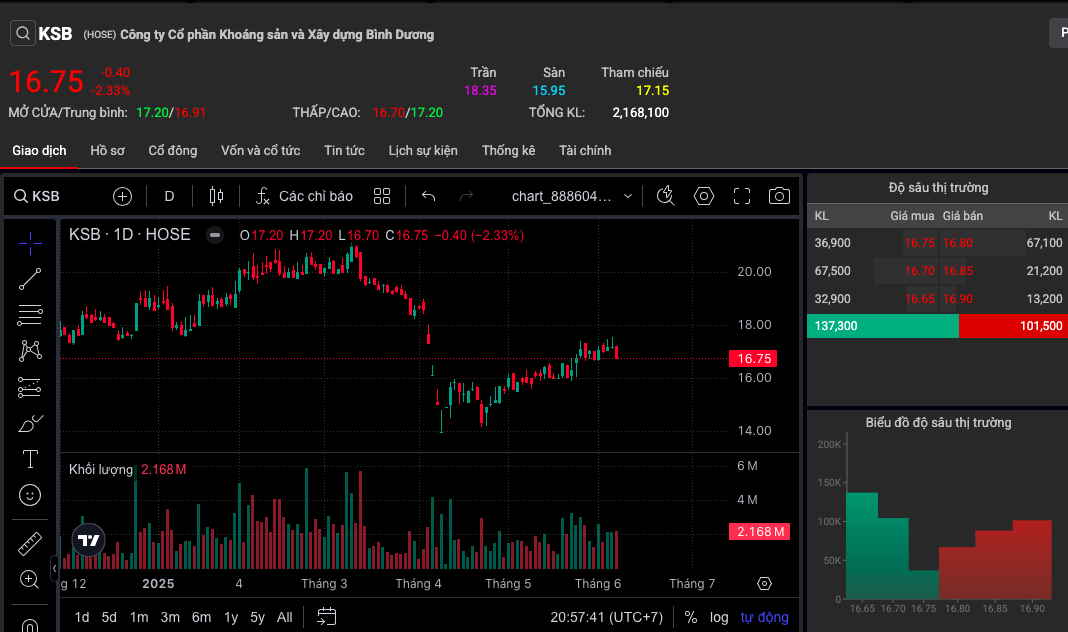

Sau pha giảm mạnh của thị trường chứng khoán tháng 4, cổ phiếu KSB cũng đã điều chỉnh mạnh và có những phiên test cung được xác nhận bằng nến rút chân và khối lượng phân kỳ dương ở khoảng giá 13,95 – 14.15. Hiện tại giá đang giằng co quanh 16,7 với khối lượng mua chủ động tăng dần. Nếu KSB vượt được 17.8 với khối lượng cao, động lực tăng giá sẽ tiếp diễn. Khuyến nghị mua vào khi có khối lượng xác nhận, mục tiêu 21,5. Hiện tại có thể mua thăm dò với khối lượng nhỏ và đặt stoploss ở 15.

Công Ty Cổ Phần Khoáng Sản và Xây Dựng Bình Dương ( BIMICO ) tiền thân là doanh nghiệp nhà nước được thành lập ngày 13/01/1993. Hoạt động kinh doanh đa lĩnh vực nhưng trong đó mũi nhọn là Thăm dò, khai thác, chế biến khoáng sản.

Năm 2025, trong bối cảnh kinh tế xã hội Việt Nam và thế giới có rất nhiều biến chuyển, thách thức nhưng với chủ trương tăng cường đầu tư công, gỡ vướng cho các dự án hạ tầng giao thông và bất động sản dân cư của nhà nước, BIMICO đứng trước một cơ hội phát triển rất lớn.

Các chỉ số tài chính là điểm sáng

Hệ số lợi nhuận gộp tương đương so với năm ngoái ở mức 44,3%. Bên cạnh đó, hệ số lợi nhuận hoạt động kinh doanh cải thiện tích cực lên 30,3%, tỷ suất lợi nhuận ròng ghi nhận ổn định ở mức 13,1%. Quý 1 năm 2025, tăng trưởng doanh thu đạt 199% và tăng trưởng lợi nhuận sau thuế đạt 289%. Mức tăng trưởng này không những cao mà còn đánh dấu cột mốc doanh thu và lợi nhuận quay đầu tăng trưởng ấn tượng sau chuỗi trì trệ kéo dài từ cuối 2020 do dịch Covid hoành hành làm gián đoạn hoạt động kinh doanh. Đặc biệt dòng tiền từ hoạt động kinh doanh quý 1 phục hồi và duy trì tích cực, đây là nền tảng tốt cho sự phát triển của công ty trong thời gian tới. So sánh với quý 3 năm 2022 có thể thấy tăng trưởng doanh thu đạt 94% nhưng dòng tiền âm cộng với những thách thức của thị trường đã cắt đứt đà tăng thì giai đoạn hiện nay sẽ chuyển biến khả quan hơn khi nhu cầu đầu ra sản phẩm được cải thiện.

Thêm vào đó, hệ số thanh toán ngắn hạn (hiện hành), hệ số thanh toán nhanh và hệ số thanh toán tiền mặt phần lớn cải thiện so với các năm trước, đạt tương ứng 1,9, 1,8 và 0,01 lần cho thấy tài chính của Công ty vẫn tích cực, đảm bảo thanh toán được nợ vay dù bối cảnh kinh doanh trên thị trường vẫn đang gặp nhiều khó khăn.

Thị trường chung có nhiều cơ hội, ít bị ảnh hưởng bởi chính sách thuế quan

Đàm phán thuế quan là câu chuyện tương lai bất định, việc giữ mức thuế suất thấp có thể đúng về logic nhưng chính sách có độ trễ và cần nhiều thời gian thực thi. Trước thách thức đó, ngành Vật liệu xây dựng đã có bước chuyển mình mạnh mẽ, từ nhập khẩu sang tự chủ sản xuất, đáp ứng nhu cầu trong nước và xuất khẩu. Với đặc thù sản phẩm có chi phí vận chuyển cao, việc khai thác được những mỏ đá nằm gần các công trình trọng điểm như Tam Lập 3, Tân Mỹ có ý nghĩa chiến lược trong việc tối ưu lợi nhuận.

Năm 2025, Chính phủ dự kiến giải ngân hơn 790.000 tỷ đồng nhằm thúc đẩy các dự án hạ tầng quan trọng như cao tốc Bắc - Nam, sân bay quốc tế Long Thành và các tuyến đường sắt tốc độ cao… Điều này tạo cơ hội cho các doanh nghiệp VLXD trong đó có BIMICO tham gia cung cấp vật liệu cho các dự án hạ tầng lớn. Dự kiến tổng sản lượng đá khai thác sau khi hoàn thành cấp phép của các mỏ là 3,8 triệu m3/năm đá nguyên khối.

Kế hoạch chào bán cổ phiếu mở rộng kinh doanh

Theo nghị quyết của hội đồng quản trị ngày 27/05/2025, công ty dự kiến chào bán 114 triệu cổ phiếu ra công chúng, số tiền huy động ước tính 1.144 tỷ đồng.Kế hoạch năm 2025 là khai thác tối đa công suất được cấp phép đối với các mỏ hiện hữu đáp ứng nhu cầu thị trường đá xây dựng và tiến hành các thủ tục xin thăm dò, mở rộng, xuống sâu nhằm tăng sản lượng khai thác của các mỏ đá ngay sau khi quy hoạch khai thác khoáng sản và Luật Địa chất Khoáng sản có hiệu lực, KCN Đất Cuốc đã được UBND tỉnh Bình Dương phê duyệt Nhiệm vụ và Đồ án Quy hoạch chung xây dựng tỷ lệ 1/5000 đang khẩn trương chuẩn bị cho giai đoạn mở rộng, xúc tiến các thủ tục ở KCN Hoa Lư. Công ty đã hoàn tất phần lớn kế hoạch đề ra trong năm 2024 cộng với tình hình tài chính của công ty được kiểm soát trong mức cho phép, hoàn toàn có cơ sở tin rằng số tiền chào báo cổ phiếu sẽ được phục vụ cho mục đích sản xuất kinh doanh, tạo giá trị cho công ty và cổ đông.

Định giá và điểm mua

Nhóm chỉ số định giá cho thấy cổ phiếu đang ở mức giá hấp dẫn hơn so với quá khứ, thêm vào đó hoạt động kinh doanh khởi sắc cũng là tiền đề cho sự tăng trưởng của cổ phiếu. Đặc biệt chỉ số P/Cash Flow được cải thiện từ âm 18.62 lên âm 2.86 cho thấy dòng tiền kinh doanh đã có tăng trưởng tích cực.

Sau pha giảm mạnh của thị trường chứng khoán tháng 4, cổ phiếu KSB cũng đã điều chỉnh mạnh và có những phiên test cung ở khoảng giá 13,95 – 14.15. Hiện tại giá đang giằng co quanh 16,7 với khối lượng mua chủ động tăng dần. Nếu KSB vượt được 17.8 với khối lượng cao, động lực tăng giá sẽ tiếp diễn. Khuyến nghị mua vào khi có khối lượng xác nhận, mục tiêu 21,5. Hiện tại có thể mua thăm dò với khối lượng nhỏ và đặt stoploss ở 15.

So sánh với cổ phiếu khác

…theo dõi để biết thêm chi tiết