1. Cái nhìn bao quát

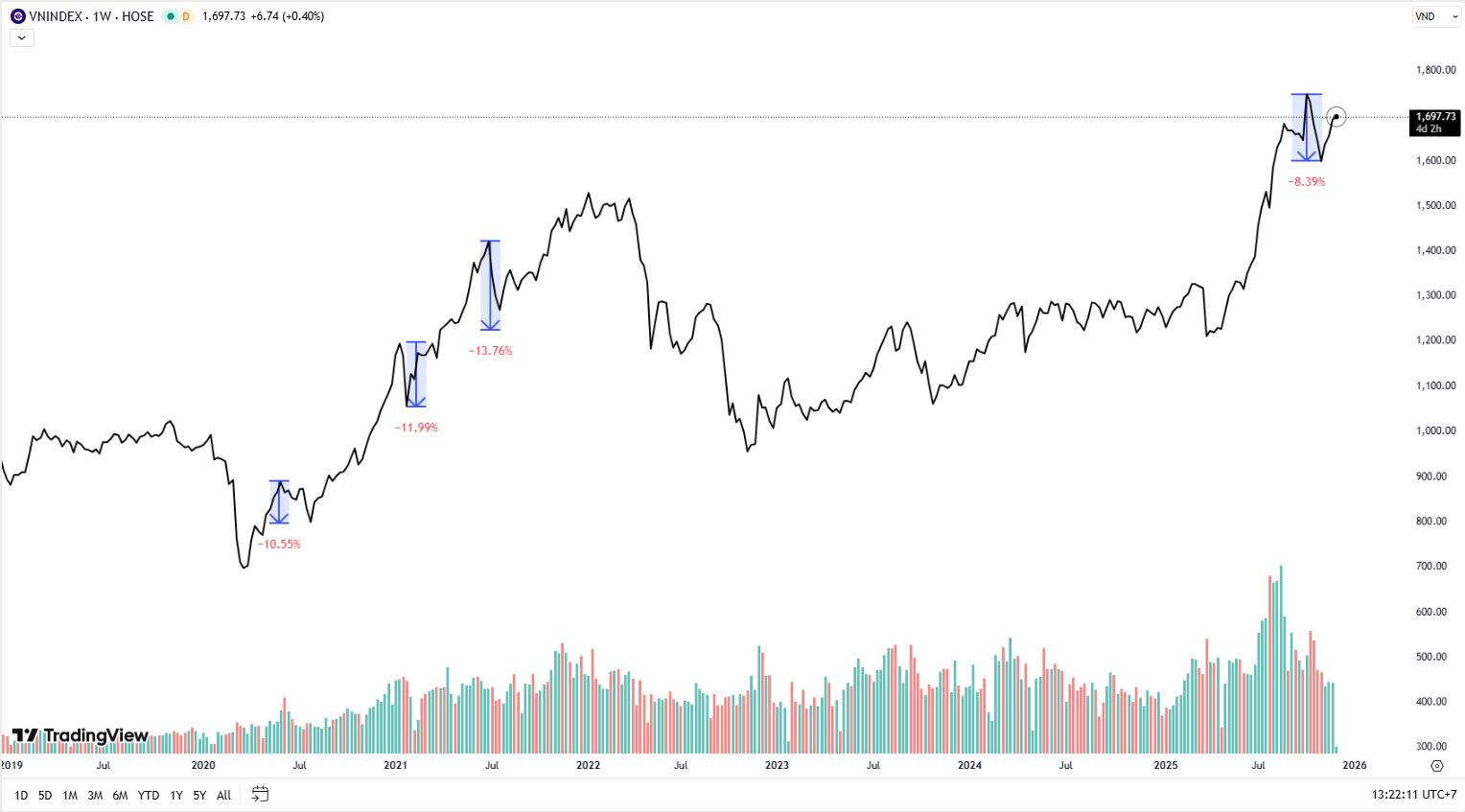

Trong 2 chu kỳ tăng giá gần nhất giai đoạn 2020– 2022 và 2016-2018, VN-Index cũng đã chứng kiến nhiều nhịp điều chỉnh mạnh. Theo như thống kê xuất trong hình, những nhịp giảm 10–15% hoàn toàn có thể xuất hiện trong một xu hướng tăng dài hạn, thậm chí là điều kiện cần để thị trường tái tạo mặt bằng giá mới.

Chẳng hạn, trong giai đoạn từ 2017 tới nay, chỉ số đã có ít nhất 4 lần điều chỉnh trong biên độ –10%, -12% nhưng sau đó đều phục hồi và tăng trưởng lập hình thành đỉnh cao hơn.

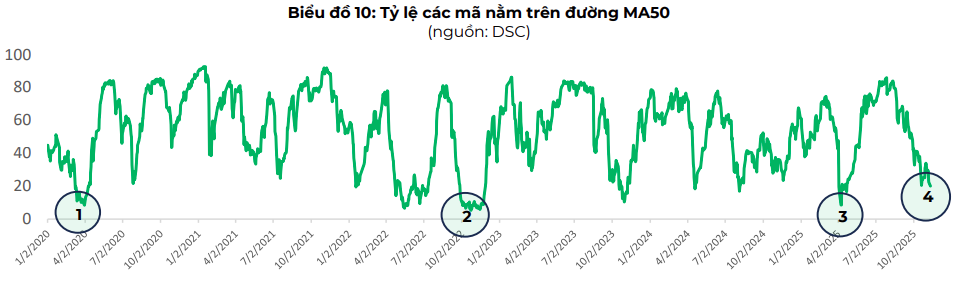

Một yếu tố khác mà mình phân tích là tỷ lệ % các mã cổ phiếu có giá trên trung bình 50 phiên, hiện nay cũng đang cho thấy dấu hiệu chạm “vùng đáy” (vùng số 4 trên biểu đồ 9).

2. Kết quả kinh doanh quý 3: Vững đà tái định giá

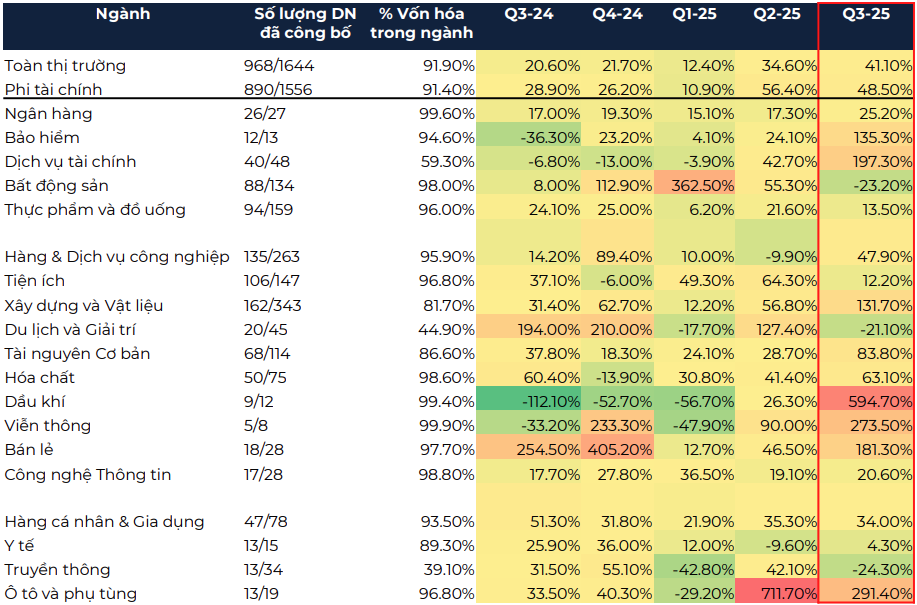

Dữ liệu cho thấy lợi nhuận toàn thị trường tăng hơn 41% YoY trong Q3, nhưng mức tăng không đồng đều giữa các nhóm ngành, khiến dòng tiền phản ứng phân hóa rõ rệt. Ở những nhóm đã tăng nóng trước đó, chẳng hạn ngân hàng hay bán lẻ, dù lợi nhuận vẫn tăng lần lượt 25% và 31%, nhiều cổ phiếu lại chịu áp lực chốt lời do kỳ vọng tích cực đã được phản ánh phần lớn vào giá.

Ngược lại, các ngành có lợi nhuận kém tích cực hoặc sụt giảm — như dầu khí (-23%), truyền thông (- 24%) hay dịch vụ tiêu dùng (-21%) — lại chịu lực bán mạnh hơn vì kết quả thực tế không theo kịp kỳ vọng của nhà đầu tư.

Nói cách khác, mùa KQKD Q3 chính là chất xúc tác làm gia tăng biến động: doanh nghiệp tốt nhưng đã “phản ánh trước kỳ vọng” thì bị chốt lời, doanh nghiệp kém kỳ vọng thì bị bán tháo. Điều này góp phần giải thích vì sao thị trường điều chỉnh mạnh hơn về nội tại so với mức giảm của VN-Index trong giai đoạn vừa qua.

Chuyên viên Tư vấn Đầu tư - Công ty Cổ phần Chứng Khoán DSC