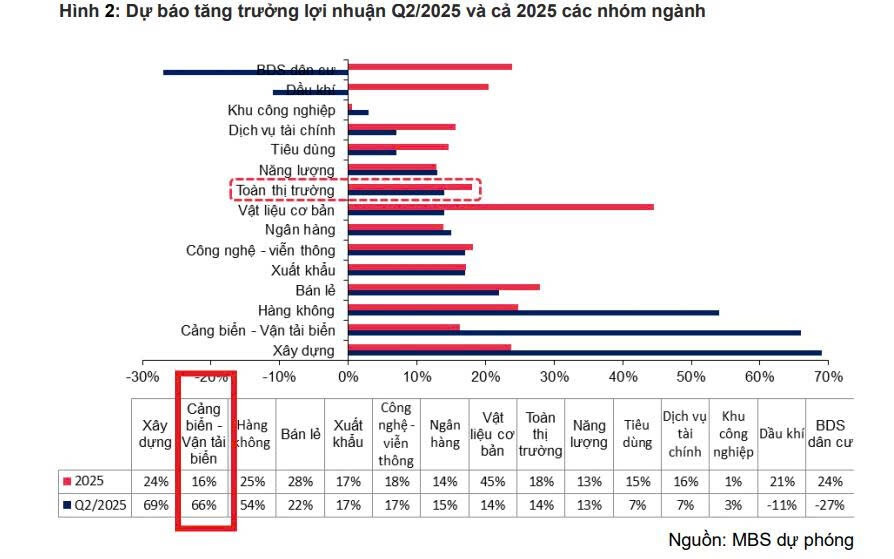

VẬN TẢI BIỂN THUỘC TOP CÁC NGÀNH TĂNG TRƯỞNG MẠNH QUÝ 2.2025

Dự báo KQKD quý 2 của MBS Research. Từ thống kê có thể thấy, Cảng biển là nhóm ngành tăng trưởng mạnh mẽ nhất với mức tăng 66% so với cùng kỳ, kế đến là Hàng Không – Bán lẻ - Công Nghệ, Xuất khẩu…Vậy với ngành Vận Tải Biển, đâu là cổ phiếu tiềm năng?

HAH – CTCP VẬN TẢI & XẾP DỞ HẢI AN

HAH đã tăng gần như gấp đôi kể từ đầu năm 2025, từ vùng giá 40 lên 80. Sự kiện trung đông kết thúc khiến giá cổ phiếu HAH bây giờ đang tích lũy quanh 65 – 67. Có những điểm nhấn quan trọng với HAH mà tôi muốn chia sẻ:

1. Triển vọng doanh thu – lợi nhuận

Tại Đại hội cổ đông vừa qua, HAH đặt mục tiêu DT 4.556 tỷ, LNST 856 tỷ, đây là mức cao nhất trong lịch sử hoạt động của DN này. Trải qua 6 tháng, bối cảnh thế giới đã mở ra 1 kịch bản rằng HAH hoàn toàn có thể hoàn thành kế hoạch tham vọng này.

Tính đến quý 2, ước tính LNST tăng trưởng 122% nhờ giá cước vận chuyển nội Á tăng gần 20% so với đáy hồi đầu tháng 4. Giá cho thuê tàu thế giới kích cỡ 1,700-1,800 TEU tăng 7.8% qoq và 37%yoy nhờ nhu cầu vận chuyển gia tăng trong 90 ngày hoãn thuế và căng thẳng Trung Đông gia tăng trong T6/25

Trong năm nay, doanh thu lợi nhuận của HAH còn đến từ việc cho thuế 3 tàu mới, đó là HaiAn Opus, HaiAn Gama trong 2024 và HaiAn Zeta trong T2/2025

Theo đuổi chiến lược phát triển mảng khai thác tàu làm trọng tâm, HAH đã liên tục mở rộng và trẻ hóa đội tàu. Giai đoạn 2021-2023, HAH đầu tư mua và đóng thêm 9 tàu, nâng tổng số lên 15 tàu tính đến T8/2024, với tổng sức chở 23.000 TEU, tương đương 31% thị phần sức chở container trong nước.

2. Liên minh chiến lược với VinconShip (VSC)

Vào tháng 4 vừa qua, VinconShip (VSC) chính thức trở thành cổ đông lớn của HAH với tỷ lệ sở hữu lên đến 15.3%. Sự xuất hiện của nhóm cổ đông lớn này kỳ vọng tạo nên 1 liên minh hợp tác vững mạnh tại khu vực Hải Phòng. Hai bên có thể chia sẻ nguồn lực, kiến thức và nâng cao vị thế cạnh tranh trong bối cảnh thế giới có nhiều yếu tố bất định.

Phía HAH có kinh nghiệm và lợi thế về mạng lưới kinh doanh ở quy mô quốc tế với các hãng tàu lớn, trong khi Viconship có cơ sở hạ tầng trong hệ sinh thái liên quan để “bám rễ” sâu hơn tại thị trường nội địa.

GMD – TẬP ĐOÀN GEMADEPT

Không giống như HAH, lợi thế của GMD đến từ các dự án mở rộng cảng và vị thế có tiếng trên thị trường!

1. Triển vọng kinh doanh

Lũy kế 5 tháng đầu năm 2025, sản lượng thông quan qua các cảng của Gemadept đạt gần 2 triệu TEU, cho thấy sự tăng trưởng tích cực bất chấp thách thức thị trường. Các dự phóng đưa ra trong quý 2 GMD sẽ tăng trưởng lợi nhuận 33%. Bên cạnh giá cước tăng mạnh, chất xúc tăng cho tăng trưởng còn đến từ hàng hóa thông quan cảng tăng trưởng bởi quyết định hoãn thuế 90 ngày, khiến gia tăng nhu cầu của các doanh nghiệp.

Ban lãnh đạo GMD kỳ vọng lợi nhuận trước thuế cốt lõi năm 2025 sẽ tăng trưởng 33%, đạt 2.000 tỷ, dựa trên giả định sản lượng tại cảng Nam Đình Vũ đạt 1,35 triệu TEU và cảng Gemalink đạt 1,7 triệu TEU.

2. Tiềm năng từ việc mở rộng các cảng

Cảng Nam Đình Vũ – Mở rộng Giai đoạn 3. Khu vực cảng tại Hải Phòng trước giờ được biết đến là khá “chật chọi” và cạnh tranh lớn. Tuy nhiên, Cảng Nam Đình Vũ có nhiều lợi thế về vị trí địa lý so với các cảng cùng phân khúc: nằm ngay cửa sông Bạch Đằng với mớn nước sâu, vũng quay tàu rộng, gần biển nhất và gần các kho hàng lớn, cùng với chiều dài cầu cảng lớn. (lấy giúp anh hình từ bản đồ nhé)

Giai đoạn 3 - Cảng Nam Đình Vũ dự kiến bắt đầu chạy thử vào tháng 10/2025 và chính thức khai thác thương mại vào cuối năm 2025. Với Giai đoạn 3, sản lượng khai thác của cảng Nam Đình Vũ được kỳ vọng tăng thêm ít nhất 300.000 TEU (tương ứng 22%) vào năm 2026.

Năm nay sẽ chưa phải là điểm rơi lợi nhuận từ việc mở rộng cảng này, mà kỳ vọng phải đến 2026. Việc hoàn thành Giai đoạn 3 sẽ giúp cảng Nam Đình Vũ trở thành cảng sông lớn nhất, hiện đại nhất khu vực miền Bắc và đủ năng lực cung ứng nhiều dịch vụ logistics chuyên biệt, củng cố vị thế của GMD tại cụm cảng Hải Phòng. Mang lại lợi nhuận 350 tỷ hàng năm.

Cảng Gemalink – Khởi công Giai đoạn 2A. Dự án này đã hoàn thành các thủ tục ban đầu và sẽ khởi công trong 2025, dự kiến đi vào vận hành trong năm 2027. Cũng có nghĩa, đây là tương lai dài của GMD.

Làm 1 bài toán tổng hợp cả 2 dự án mở rộng này, Giai đoạn 3 - Cảng Nam Đình Vũ và Giai đoạn 2A - Cảng Gemalink sẽ giúp tăng công suất của GMD thêm khoảng 50% trong lĩnh vực cảng biển. Đây là 1 con số không hề nhỏ!

3. Siêu cảng Cần Giờ có xung đột với Gemalink?

Về quy hoạch, Cần Giờ sẽ có siêu cảng và sẽ làm thay đổi hoàn toàn vùng đất này. Rất nhiều lo ngại cũng bắt đầu, Sự xuất hiện của Cảng Cần Giờ đặt ra câu hỏi về vị thế của Gemalink. Tuy nhiên, so với Cảng Cần Giờ, Gemalink nhỏ hơn nhiều về quy mô, nhưng cả hai không cạnh tranh trực tiếp mà bổ sung cho nhau.

Theo quy hoạch, Cảng Cần Giờ được thiết kế để xử lý container với khối lượng lớn hơn, trong khi Gemalink có thể tập trung vào các tuyến vận tải feeder và hàng hóa khác. Vì thế, đây không phải là yếu tố đáng lo ngại!

NHÌN XA HƠN, LIỆU TRUNG TÂM LOGISTICS MỚI SẼ GỌI TÊN VIỆT NAM?

Biển Đông - một trong những vùng biển nhộn nhịp khi 40% hàng hóa thương mại toàn cầu đều phải đi qua. Nếu trước đây, Singapore trở nên thịnh vượng do là trạm trung chuyển toàn cầu (các tàu đều phải đi qua eo biển Malacca). Thì trong tương lai, sự xuất hiện của kênh đào Kra (Thái Lan) sẽ định hình lại hải trình của các con tàu vận chuyển.

Việt Nam vốn đã có lợi thế chiều dài dọc biển 3.200 km, vị trí của các cảng Việt Nam đều rất gần các tuyến giao thương, đặc biệt là cảng Cái Mép ở phía Nam và khu vực cảng Hải Phòng ở phía Bắc. Nếu viễn cảnh này thành sự thật, Việt Nam chúng ta đang đứng trước 1 cơ hội rất lớn để thay thế Singapore

Câu chuyện kênh đào Kra có lẽ là 1 câu chuyện rất dài, nhưng kể cả trong ngắn hạn, các cảng biển của Việt Nam vẫn sở hữu nhiều lợi thế nhờ vào:

-

Việt Nam nằm ngay trung tâm khu vực Đông Nam Á, giáp với biển đông – khu vực sôi động nhất về thương mại toàn cầu.

-

Thương Chiến sẽ là thách thức, nhưng cũng là cơ hội cho Việt Nam. Chuỗi cung ứng toàn cầu đang được tái định hình, đây cũng là cơ hội cho Việt Nam chúng ta. Nếu tận dụng được làn sóng chuyển dịch này, Việt Nam sẽ bứt phá. Trong dài hạn, dòng vốn FDI vẫn sẽ tăng trưởng.

Thực tế, thống kê từ Bộ Tài Chính, thu hút đầu tư nước ngoài của Việt Nam trong 5 tháng đầu năm 2025 ghi nhận những tín hiệu tích cực. Tổng vốn đầu tư nước ngoài (FDI) đăng ký vào Việt Nam đạt 18,39 tỷ USD, tăng mạnh 51,2% so với cùng kỳ năm trước….

- Hạ tầng đang dần hoàn thiện với các trục cao tốc dọc - ngang trải dài hình chữ S, đặc biệt là siêu cảng Sân Bay Long Thành sẽ đóng vai trò rất quan trọng trong liên kết khu vực đông nam á.

Cả góc nhìn ngắn hay dài hạn, tôi cho rằng Việt Nam đang có những yếu tố nền tảng rất mạnh để trở thành trung tâm logistics mới của khu vực, đặc biệt là vị trí địa lý.

GIÁ CƯỚC VẬN TẢI BIỂN TĂNG PHI MÃ

Thương chiến giữa Mỹ - Trung Quốc đã tạo ra những biến động lên kinh tế toàn cầu, đặc biệt là ngành Vận Tải Biển. Giai đoạn tháng 5 – tháng 6, việc Mỹ - Trung Quốc tạm dừng áp thuế để đàm phán trong 90 ngày đã tạo nên đợt “sóng” tăng giá cước vận tải biển, đẩy các chủ hàng vào thế “vừa tăng chi phí, vừa gấp rút nhập hàng”.

Nhiều hãng vận tải lớn, trong đó có Hapag-Lloyd, đã thông báo tăng giá cước vận chuyển cho mỗi container 40 feet từ Trung Quốc đến các cảng Bờ Tây nước Mỹ, từ 3.500 USD lên 6.500 USD kể từ ngày 1/6. Đối với các cảng ở Bờ Đông, mức cước mới sẽ tăng lên 7.500 USD, so với mức 4.500 USD hiện tại.

Giờ đây, cả Mỹ và Trung Quốc vừa đạt được những khung thuế quan ban đầu. Giá cước sẽ hạ nhiệt nhưng đây vẫn là yếu tố bất định và khó đoán. Chắc chắn sẽ có những “biến động trái mùa” cho ngành vận tải biển, dẫn đến sự chậm trễ và chi phí cao hơn, khiến cước vận chuyển tăng, hoặc chí ít là vẫn sẽ neo ở nền giá cao trong phần còn lại của năm 2025.

Trân trọng