Tổng hợp số liệu 1 vòng thì mình có thấy tự doanh các CTCK đang múc MSN ở cả vùng giá 8x khá nhiều. Nói thật, theo khẩu vị đầu tư tăng trưởng thì mình thấy rằng vùng dưới 8x là cơ hội vàng để mua gom MSN cho 2026.

Quý 3 vừa rồi, khối tự doanh mua ròng gần 620 tỷ đồng (~7,9 triệu cp MSN) – riêng giai đoạn giá 83–85k còn ôm thêm hơn 370 tỷ, đầu tháng 10 lại tiếp tục gom thêm 140 tỷ.

HSC:

TVS:

VND:

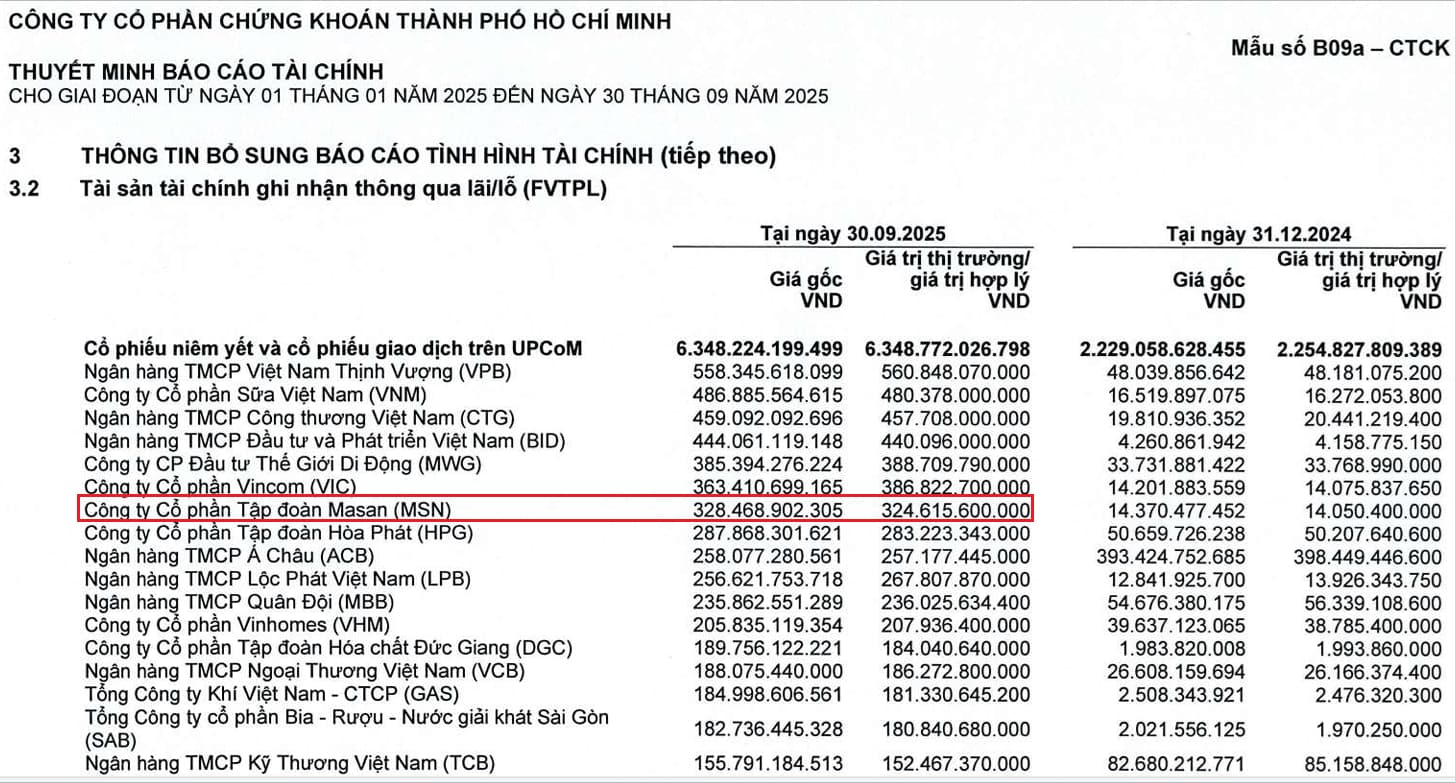

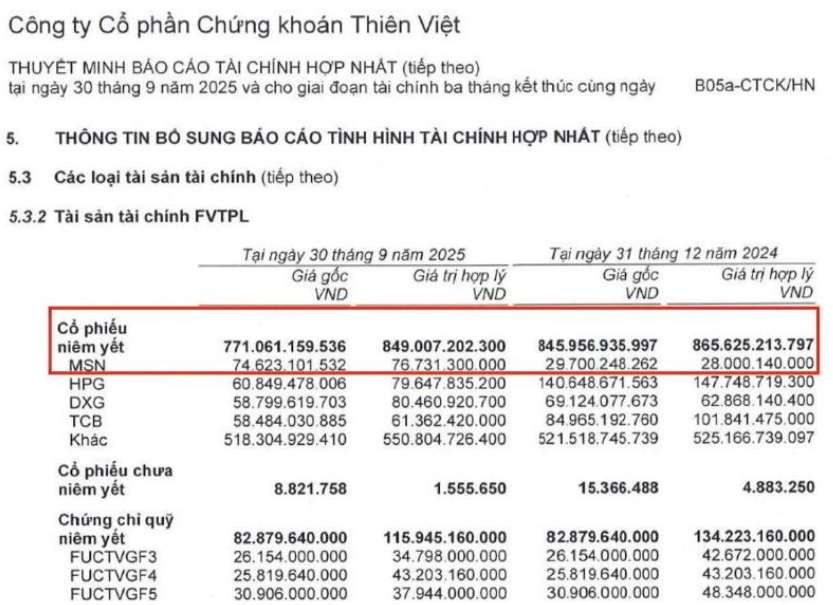

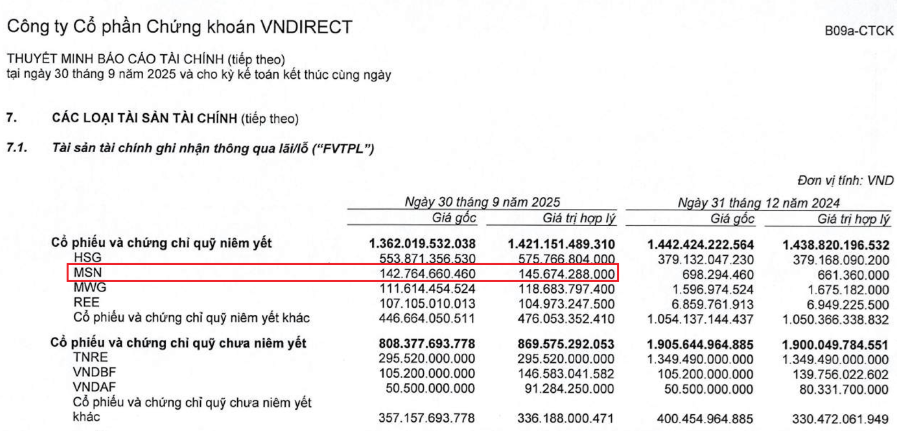

Nhìn sâu vô báo cáo tài chính quý 3 mới thấy mấy “tay to” tự doanh xuống tiền mạnh: HSC ôm 328 tỷ MSN, tăng gần 23 lần so với đầu năm; VNDirect cũng nâng vị thế lên 143 tỷ (hồi đầu năm mới có 1 tỷ!). Nghĩa là các CTCK lớn đã chọn “chung mâm” ở vùng 8x – giá vốn như vậy thì vùng 7x chẳng khác nào đang giảm giá - discount quá hời dành cho nhà đầu tư chúng ta mua mới.

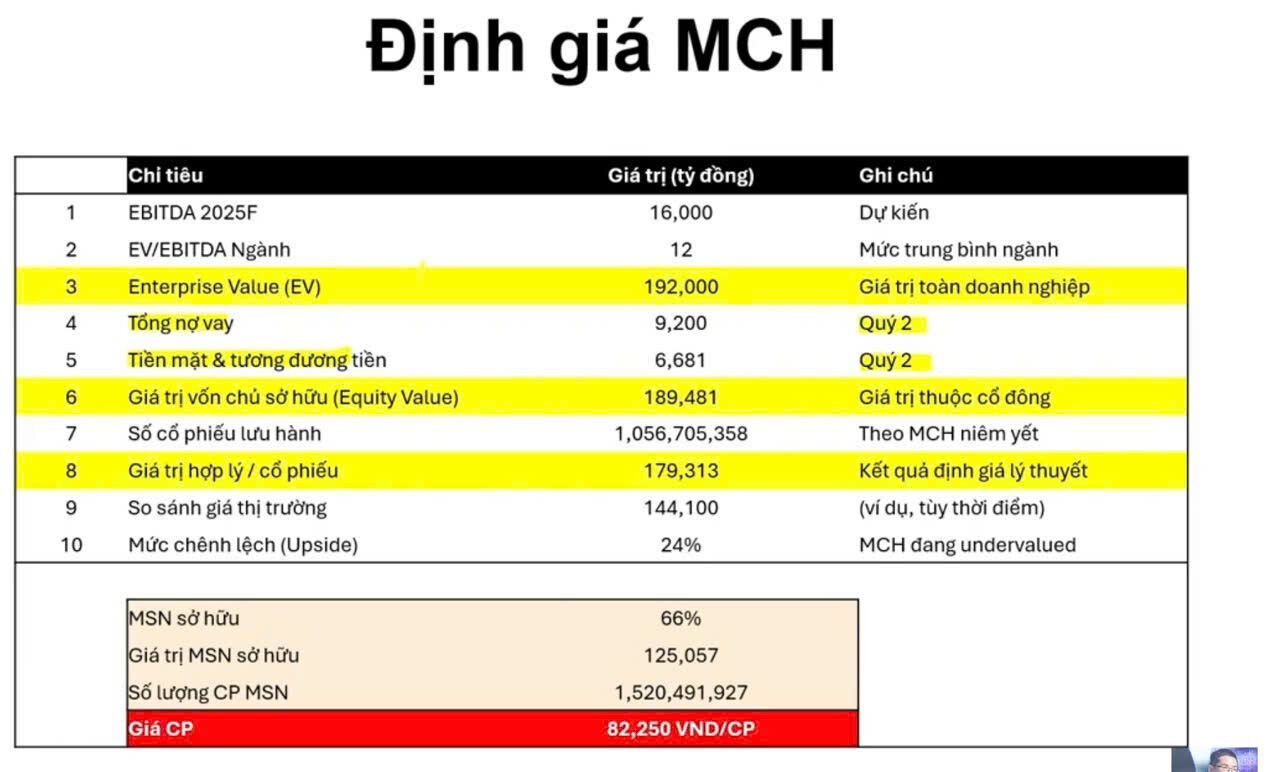

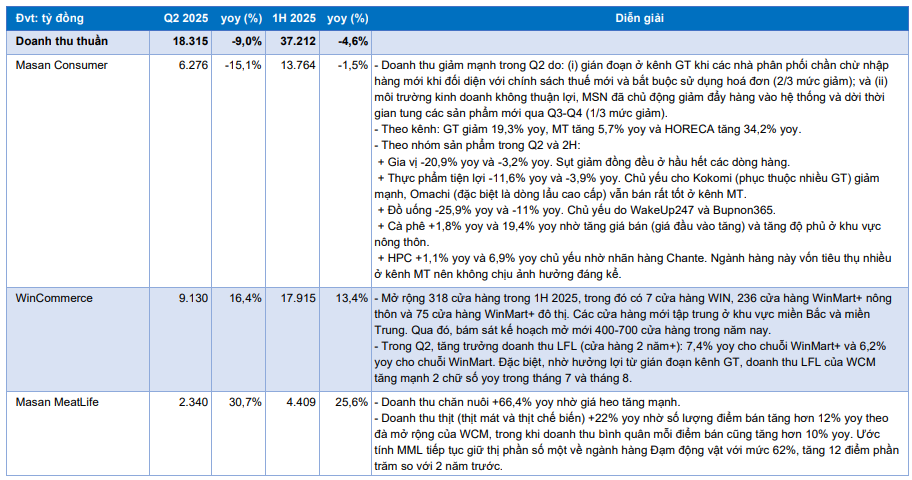

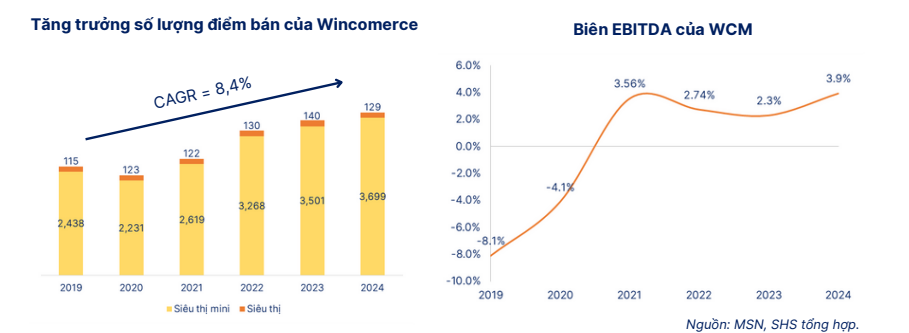

Quan trọng là nền tảng cơ bản của Masan vẫn rất tốt. WinCommerce quý 3 ghi nhận doanh thu vượt 10.000 tỷ đồng – cao nhất kể từ khi thành lập; lợi nhuận hợp nhất ước đạt ~1.700 tỷ đồng (+31% YoY). Còn Masan Consumer (MCH) thì sắp chuyển sàn HOSE, định giá hơn 5 tỷ USD – quá nhiều chất xúc tác.

Cá nhân mình nghĩ, với MSN thì điểm mua bây giờ rất an toàn khi mà “tay to” chưa ra. Cứ chỉnh là gom thôi

5 Likes

Sóng này kỳ vọng MSN về đỉnh cũ, em ấy trũng nhất VN30 rồi

5 Likes

MCH khi nào chuyển sàn HOSE Ad có thông tin cụ thể không?

3 Likes

SK vừa thoái vốn là có tay to khác nhảy vào ha

2 Likes

Dự khiến cuối Q1.2026 nha

2 Likes

năm nay bao nhiêu ctck thắng lớn nhờ tự doanh rồi, tín hiệu đây

2 Likes

SK thoái xong có khi nào MSN chạy như VIC đợt trước không ta

1 Likes

ngoài wcm thì các mảng khác thế nào bác ơi

1 Likes

Thời gian qua còn sót lại bác Quang là chưa tăng mạnh vẫn nằm ở dưới đáy vực còn cách đỉnh 80% nữa trong khi các hệ sinh thái khác đều về đỉnh và vượt đỉnh lịch sử. Thập kỷ kinh tế tư nhân khó mà bỏ qua nhóm ngành tiêu dùng MSN MWG, về các mảng khác:

-

Trong kịch bản căng thẳng Mỹ–Trung xoay quanh nguyên liệu chiến lược là đất hiếm. Hưởng lợi trực tiếp: MSR - sở hữu mỏ đất hiếm, mỏ khoáng sản. Hưởng lợi gián tiếp: DGC, DDV, CSV…đất hiếm sau khai thác cần công nghệ chế biến và tinh luyện - các doanh nghiệp trên có nền tảng công nghệ để làm. Ăn theo nhờ dịch chuyển chuỗi cung ứng: KBC, SZC - KCN chuyên đón FDI về công nghệ, linh kiện, điện tử từ Mỹ, Hàn, Nhật chuyển khỏi Trung Quốc.

-

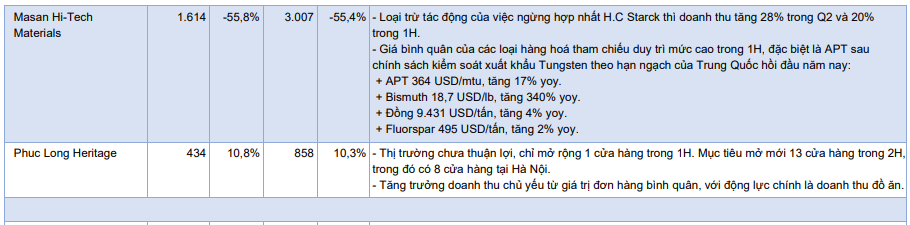

MSR có nền tảng cực mạnh – từ chuỗi giá trị khai thác – tinh luyện – chế biến sâu đến tầm nhìn chiến lược nguyên liệu công nghệ cao (vonfram, florit, bismuth…).

-

Masan Consumer (MCH) thứ 6 vừa rồi đã bật tăng 8%, vốn hóa đã vượt MSN được kỳ vọng bứt phá từ 2026.

-

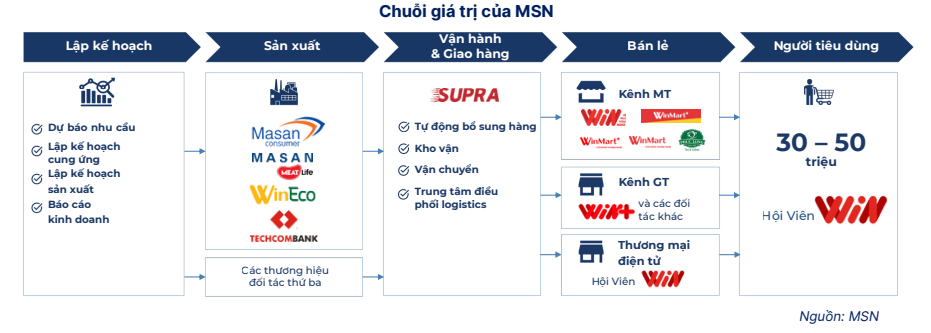

WinCommerce (WinMart/WinMart+): mở rộng nhanh, hiệu quả cao.

-

Masan MEATLife (MML): đẩy mạnh mảng thịt chế biến.

-

Phúc Long: phục hồi sau tái cấu trúc.

-

MSN dự báo doanh thu 2025 đạt 85.042 tỷ đồng (+2,2%) và lợi nhuận sau thuế 3.501 tỷ đồng, tăng hơn 75% so với năm trước.

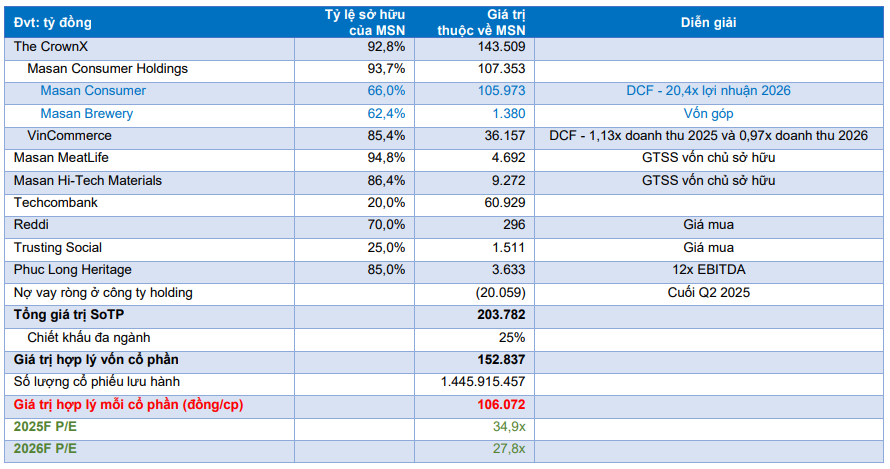

Giá mục tiêu (tham khảo CTCK): 106.000 đồng/cổ phiếu, cao hơn 29% so với hiện tại.

1 Likes

từ khi tái cấu trúc lại mml thấy cũng ổn áp

1 Likes

Đợt này có thêm 1 catalyst cũng khá chất lượng đó là tăng mức đóng thuế lên 17tr => Phần thu nhập thặng dư gia tăng sẽ chảy vào các mảng tiêu dùng thiết yếu (được liệt kê sau đây)

1 Likes

Mảng bán lẻ đang phục hồi khá rõ nét nha, anh em chú ý

1 Likes

Tiềm năng niêm yết WCM sau giai đoạn thoát lỗ ngoạn mục - dự kiến niêm yết 2026 trở đi sẽ tạo ra cú re-valueation cho MSN

1 Likes