Cổ phiếu tiềm năng tiếp theo trong danh mục đầu tư của các khách hàng

Từ doanh nghiệp sợi chuyển mình thành nhà phát triển KCN

Có thể bạn đọc đã lờ mờ ra cổ phiếu mà tôi nhắc đến không quá khó để đoán đó là công ty cổ phần Damsan.

Điều làm doanh nghiệp này trở thành 1 khoản đầu tư hấp dẫn dưới con mắt của tôi đó là nó đã có 1 kết quả kinh doanh năm 2022 quá thảm hại khiến giá cổ phiếu rơi sâu. Rơi về mức giá mà có lẽ cầm từ bây giờ cho đến 2-3 năm nữa, kể cả đầu cơ ngắn hạn, khi các KCN tại huyện Kiến Xương của doanh nghiệp này cho thuê các KCN, đồng thời nâng công suất sản xuất sợi sẽ cho quả rất ngọt ngào.

Mảng sợi:

Mô hình hoạt động của doanh nghiệp thượng nguồn ngành dệt này là nhập bông/polyester từ Ấn Độ, đem về bán buôn 1 phần cho doanh nghiệp trong nước, còn lại se sợi và bán cho Trung Quốc.

Một phần sợi thì sản xuất khăn bông đem bán cho thị trường Nhật Bản và Úc.

Damsan có 2 nhà máy dệt may Damsan I&II, và sở hữu 1 công ty con nữa là EIFFEL (tỷ lệ sở hữu 80%). Tổng công suất khoảng 12.000 tấn/năm.

Dự kiến trong năm nay, Damsan sẽ mở rộng thêm 1 nhà máy nữa, đặt trong KCN An Ninh (của chính ADS) nâng tổng công suất lên 20.000 tấn/năm.

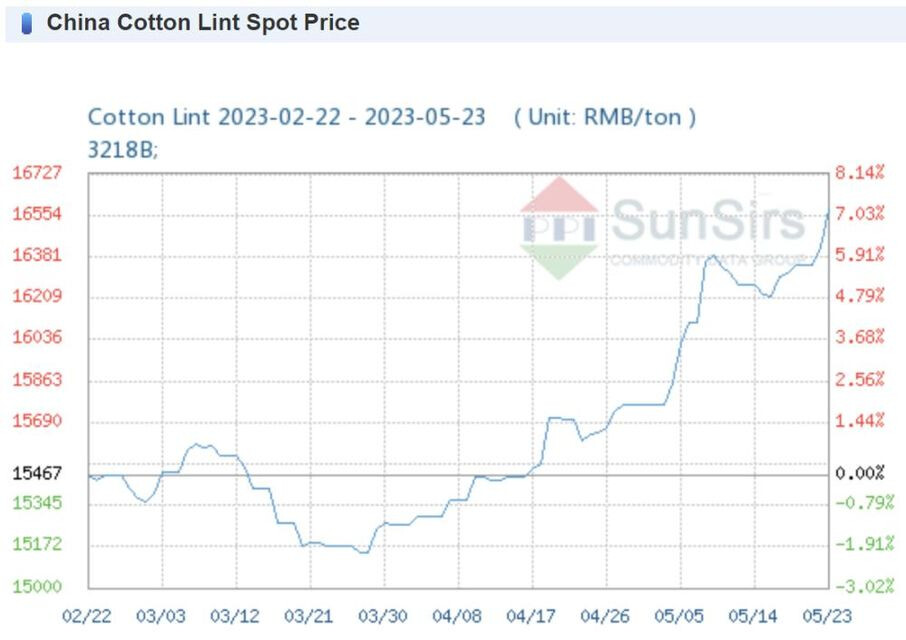

Việc Trung Quốc mở cửa có thể kích thích nhu cầu ngành sợi VN khi Trung Quốc là thị trường xuất khẩu chính, đóng góp phần lớn vào nguồn thu của ADS. Rủi ro là nhu cầu tiêu thụ mặt hàng may mặc đi xuống cùng suy thoái kinh tế thế giới có thể khiến các nhà may mặc Trung Quốc nhập khẩu sợi VN với sức mua kém. Tuy nhiên nhìn theo giá mặt hàng tiêu biểu là vải cotton CD21 (hình dưới) thì đang tạo đáy.

Về chiến lược dài hạn của mảng kinh doanh sợi, khăn, doanh nghiệp sẽ hướng tới thành phẩm cuối cùng (tức biên lợi nhuận sẽ cao hơn theo lý thuyết về chuỗi giá trị). Cụ thể là các sản phẩm như khăn bông, chăn ga để xuất sang các thị trường cao cấp khác như châu Âu, Nhật, Úc.

Mảng Khu Công Nghiệp:

Damsan dự kiến sẽ triển khai 3 Khu Công nghiệp đều đặt tại tỉnh Kiến Xương, Thái Bình (nơi có KCN Cầu Nghìn của IDC). 3 doanh nghiệp này đều thuộc sự quản lí của EIFFEL nên 80% dòng lợi nhuận từ 3 KCN chảy về Damsan.

- Khu công nghiệp An Hiền

Diện tích 75ha, vốn đầu tư 370 tỷ. Sức chứa ước tính 10 nhà máy với 5000 lao động

Thời gian bắt đầu triển khai trong năm 2023.

- Khu công nghiệp An Ninh

Diện tích 75 ha (đã bao gồm cả dự án mở rộng 25 ha).

Thời gian triển khai quý IV năm 2022

- Khu công nghiệp Vũ Ninh

Diện tích 38ha

Sức chứa ước tính 5-7 nhà máy với 3000 lao động

Thời gian triển khai quý IV 2022

Như vậy tổng 3 KCN có diện tích là khoảng 188ha. Tôi cần lưu ý rằng KCN tại Thái Bình chỉ có thể thu hút các doanh nghiệp vừa và nhỏ và có thể là có chất lượng về môi trường thấp, cụ thể là dệt may (vì dn có kinh nghiệm). Theo dòng vốn dịch chuyển từ Trung Quốc qua chúng ta trong quá trình tái cơ cấu chuỗi cung ứng của các doanh nghiệp.

Mảng nhà ở xã hội

Đây là mảng có thể gọi là bán lạc kèm bia. Tức đầu tư KCN thì xây nhà ở xã hội cho công nhân họ ở. Nhà ở xã hội là mảng có biên lợi nhuận khá thấp nên tôi không đánh giá cao. Nhân đây chỉ liệt kê 3 dự án của họ:

a. Dự án nhà ở thương mại xã Phú Xuân

b. Dự án nhà ở thương mại tổ 39-40 Quang Trung

c. Dự án nhà ở thương mại hợp tác xã Hữu Nghị, Bồ Xuyên

Điểm đáng lưu ý là cách hạch toán của doanh nghiệp. Doanh nghiệp chỉ hạch toán doanh thu từ các dự án này khi hoàn tất bàn giao cho khách hàng nên vẫn còn vài cục doanh thu chưa ghi nhận nữa.

Mảng cầu đường

Damsan đang đầu tư tuyến đường Thái Bình - Cầu nghìn. Chính là đầu mối huyết mạch của làn xe để ra vào KCN Cầu Nghìn 214,22 ha của IDICO IDC. Đây sẽ là nguồn thu khá lớn đóng góp vào doanh thu cho Damsan.

Mảng năng lượng tái tạo

Damsan định chế tạo các tấm pin năng lượng mặt trời để bán cho Mỹ và châu Âu. Mảng này quá bất trắc và rủi ro nên không đánh giá.

Định giá cho Damsan hiện tại chưa hoàn thành do nhiều mảng ngành nghề và dự án. Đặc biệt tôi chưa cập nhật được với mảng KCN thì doanh nghiệp sẽ hạch toán lợi nhuận theo dạng 1 lần hay doanh thu chưa thực hiện nên việc lượng hóa nó gặp khó khăn. Gía mục tiêu trước mắt là 18.3 (ngang mốc VNIndex khi 1300đ) dự kiến có thể đạt được vào nửa đầu năm nay do giá của ADS đã chiết khấu quá sâu xuống dưới ngưỡng P/e bình thường của doanh nghiệp.