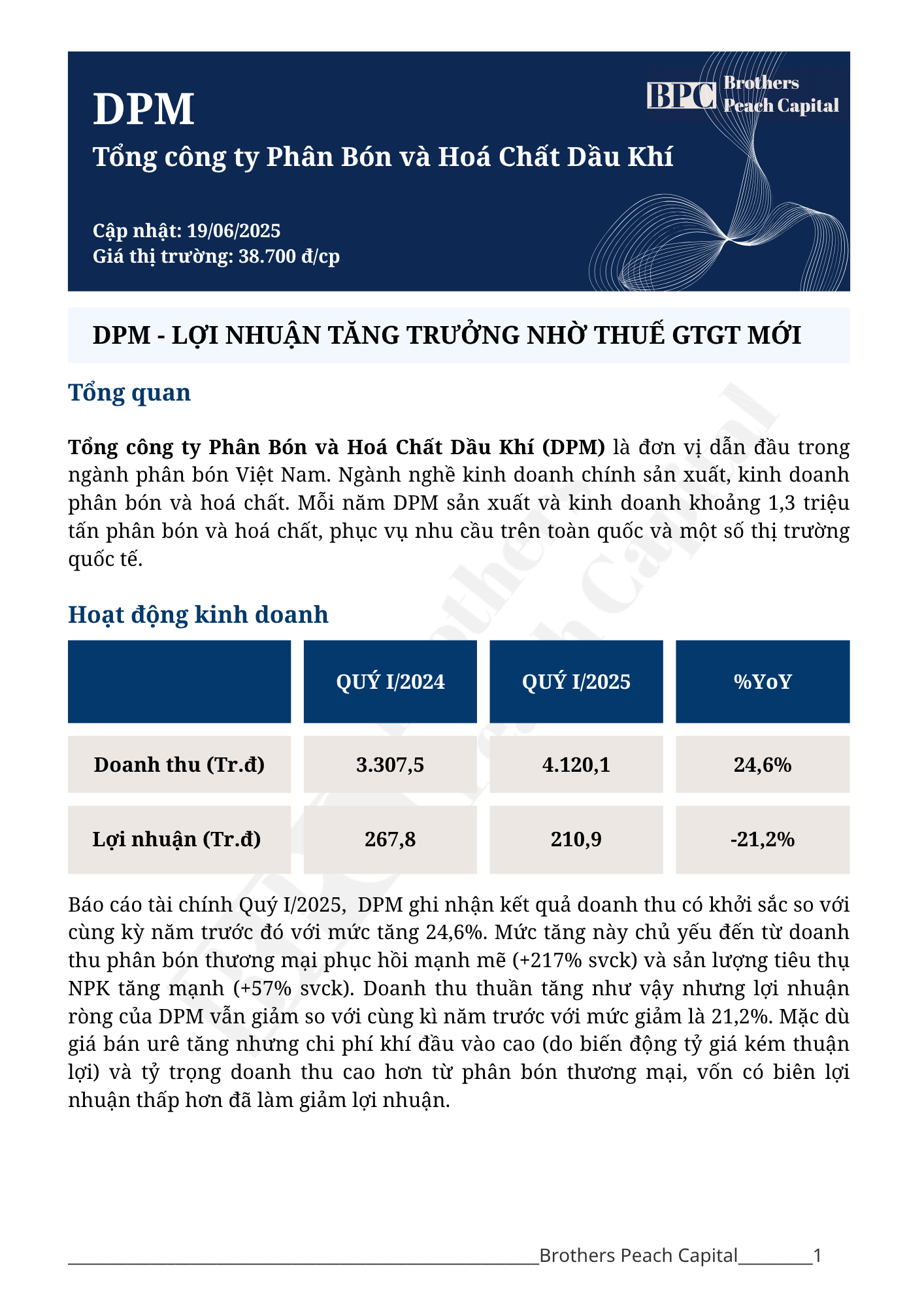

Từ rủi ro chiến tranh đến cơ hội: Ngành logistics, vận tải biển và dầu khí, phân đạm trước áp lực Trung Đông

Bối cảnh: Xung đột Israel-Iran và tác động đến thị trường Việt Nam

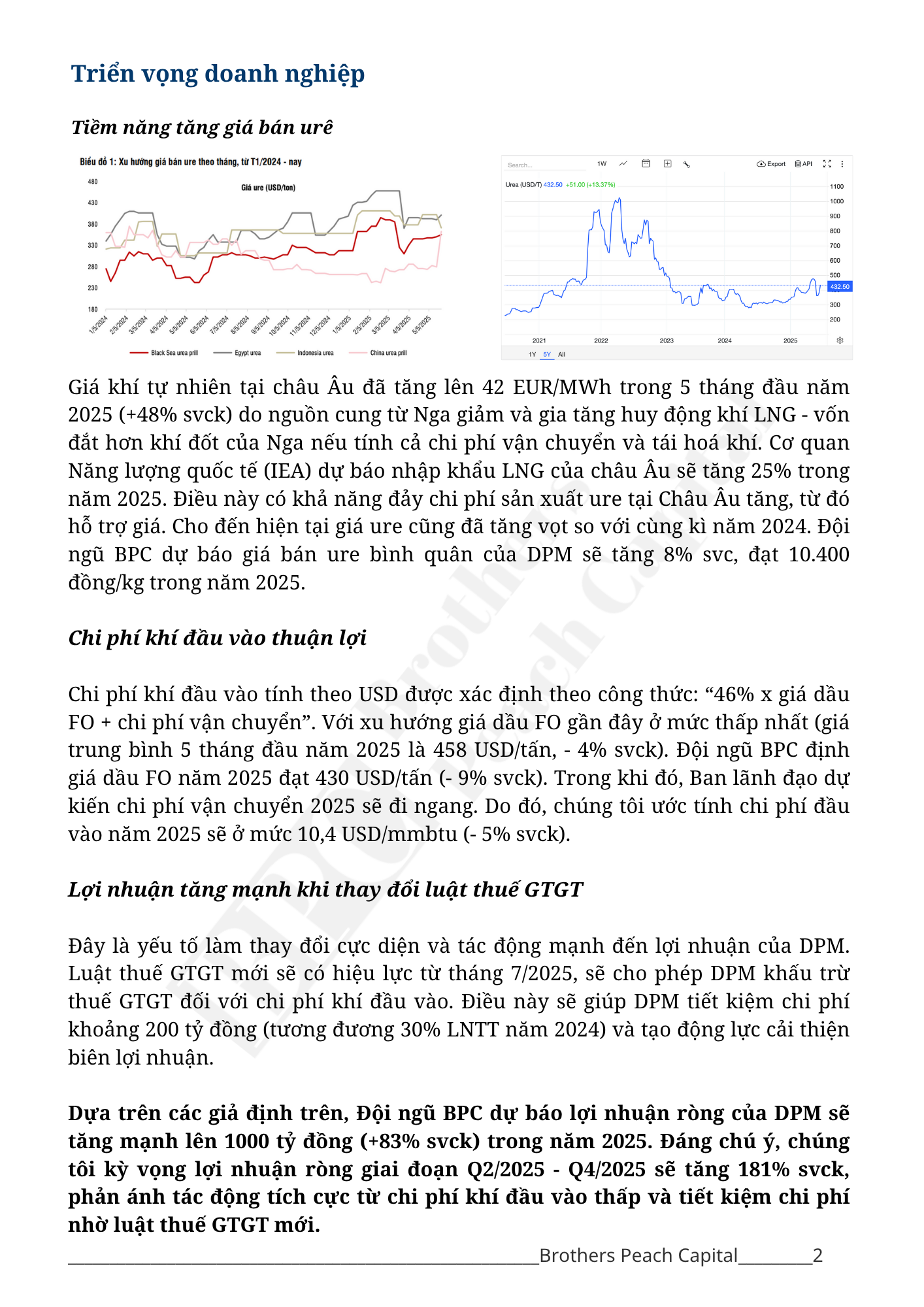

Căng thẳng địa chính trị tại Trung Đông, đặc biệt là các cuộc tấn công bằng máy bay ném bom B-2 của Mỹ vào cơ sở hạt nhân Iran, đã đẩy giá dầu Brent vượt mốc 74 USD/thùng và làm dấy lên lo ngại về gián đoạn chuỗi cung ứng toàn cầu, đặc biệt qua eo biển Hormuz – tuyến đường vận chuyển 20% lượng dầu mỏ thế giới. Tại Việt Nam, dù kim ngạch thương mại với Iran và Israel chỉ khoảng 3 tỷ USD trong hai năm qua, thị trường chứng khoán vẫn chịu tác động gián tiếp từ giá dầu tăng, lạm phát chi phí đẩy và tâm lý nhà đầu tư.

Trong bối cảnh này, các ngành logistics, vận tải biển, dầu khí và phân đạm tại Việt Nam đang đứng trước cơ hội lớn nhờ giá cước vận tải tăng, nhu cầu năng lượng và phân bón tăng cao. Bài viết này phân tích tiềm năng đầu tư vào các cổ phiếu liên quan trên sàn chứng khoán Việt Nam (HOSE, HNX, UPCoM) và đề xuất chiến lược tận dụng cơ hội từ khủng hoảng.

Tiềm năng của các ngành hưởng lợi

1. Logistics và vận tải biển: Lợi thế từ gián đoạn chuỗi cung ứng

Sự bất ổn tại eo biển Hormuz có thể làm gián đoạn vận tải biển, đẩy giá cước container tăng mạnh. Theo KBSV, giá cước vận tải biển toàn cầu đã tăng 10-15% trong tháng qua, tạo cơ hội cho các công ty logistics và vận tải biển Việt Nam. Các doanh nghiệp như CTCP Vận tải và Xếp dỡ Hải An (HAH) và CTCP Gemadept (GMD) được hưởng lợi từ nhu cầu vận chuyển hàng hóa xuất nhập khẩu tăng, đặc biệt với các thị trường lớn như Trung Quốc và EU.

2. Dầu khí: Động lực từ giá dầu tăng

Giá dầu Brent tăng vọt lên 74 USD/thùng, hỗ trợ các doanh nghiệp dầu khí thượng nguồn và chế biến như CTCP Dịch vụ Kỹ thuật Dầu khí Việt Nam (PVS), CTCP Khoan và Dịch vụ Khoan Dầu khí (PVD) và CTCP Lọc hóa dầu Bình Sơn (BSR). Theo SSI Research, giá dầu Brent năm 2025 có thể dao động quanh 70-75 USD/thùng, thúc đẩy doanh thu các công ty dầu khí Việt Nam nhờ tăng sản lượng khai thác và giá bán.

3. Phân đạm: Nhu cầu tăng từ giá khí tự nhiên

Xung đột Trung Đông cũng đẩy giá khí tự nhiên tăng, do Iran là một trong những nhà cung cấp khí lớn. Điều này làm tăng chi phí sản xuất phân đạm, nhưng đồng thời tạo cơ hội cho các doanh nghiệp phân đạm Việt Nam như CTCP Phân bón và Hóa chất Dầu khí (DPM) và Tổng Công ty Phân bón và Hóa chất Dầu khí (DCM), vốn có lợi thế từ nguồn cung khí nội địa và nhu cầu phân bón tăng trong mùa vụ.

4. Tác động đến chi phí và lợi nhuận

Mặc dù giá dầu và khí tăng làm tăng chi phí vận tải và sản xuất, các công ty logistics, vận tải biển và phân đạm lớn tại Việt Nam có khả năng chuyển giá cước hoặc giá bán sang khách hàng. Theo VNDirect, biên lợi nhuận gộp của các công ty như GMD và DPM vẫn duy trì ở mức 15-20%, cho thấy khả năng chống chịu tốt trước lạm phát chi phí.

Cơ hội đầu tư vào cổ phiếu trên sàn chứng khoán Việt Nam

1. Cổ phiếu logistics và vận tải biển

- CTCP Vận tải và Xếp dỡ Hải An (HAH - HOSE): HAH sở hữu đội tàu container hiện đại, với thị phần lớn tại miền Bắc. Doanh thu quý 1/2025 đạt 650 tỷ đồng, tăng 15% so với cùng kỳ, nhờ sản lượng container tăng 10%. Cổ phiếu HAH tăng 0,58% trong phiên cuối tuần trước, với P/E khoảng 8,5, là mức định giá hấp dẫn. Tuy nhiên, nhà đầu tư cần lưu ý rủi ro giá cước điều chỉnh từ mức đỉnh năm 2022.

- CTCP Gemadept (GMD - HOSE): GMD vận hành các cảng biển chiến lược như Nam Đình Vũ và Cái Mép, với lợi nhuận quý 1/2025 đạt 200 tỷ đồng, tăng 20% so với cùng kỳ. Giá trị vốn hóa khoảng 15.520 tỷ đồng, với P/E 14, GMD là lựa chọn an toàn cho nhà đầu tư dài hạn. Cổ phiếu GMD tăng 1,2% trong tuần qua, phản ánh kỳ vọng tích cực từ nhu cầu logistics.

2. Cổ phiếu dầu khí

- CTCP Dịch vụ Kỹ thuật Dầu khí Việt Nam (PVS - HNX): PVS cung cấp dịch vụ kỹ thuật dầu khí và tham gia các dự án lớn như Lô B. Lợi nhuận quý 1/2025 đạt 300 tỷ đồng, tăng 20%, nhờ hợp đồng EPC mới. Cổ phiếu PVS tăng 6,75% trong phiên cuối tuần, với P/E khoảng 10, phù hợp cho nhà đầu tư trung và dài hạn.

- CTCP Khoan và Dịch vụ Khoan Dầu khí (PVD - HOSE): PVD chuyên cung cấp giàn khoan, hưởng lợi từ nhu cầu khai thác dầu tăng. Cổ phiếu PVD tăng 5,68% trong tuần qua, với P/E 12. VNDirect dự báo lợi nhuận PVD năm 2025 tăng 25% nhờ giá dầu cao.

- CTCP Lọc hóa dầu Bình Sơn (BSR - UPCoM): BSR vận hành nhà máy lọc dầu Dung Quất, với doanh thu quý 1/2025 đạt 30.000 tỷ đồng, tăng 10%. SSI Research dự báo lợi nhuận BSR năm 2025 đạt 3.100 tỷ đồng, tăng 73%. Cổ phiếu BSR là lựa chọn an toàn trong nhóm dầu khí, với P/E khoảng 9.

3. Cổ phiếu phân đạm

- CTCP Phân bón và Hóa chất Dầu khí (DPM - HOSE): DPM là nhà sản xuất phân đạm lớn nhất Việt Nam, với công suất 800.000 tấn/năm. Lợi nhuận quý 1/2025 đạt 250 tỷ đồng, tăng 18%, nhờ giá bán phân bón tăng 10%. Cổ phiếu DPM tăng 3,5% trong tuần qua, với P/E 11, phù hợp cho nhà đầu tư trung hạn.

- Tổng Công ty Phân bón và Hóa chất Dầu khí (DCM - HOSE): DCM vận hành nhà máy Đạm Cà Mau, với lợi nhuận quý 1/2025 đạt 200 tỷ đồng, tăng 15%. Cổ phiếu DCM tăng 2,8% trong phiên cuối tuần, với P/E 10,5, là lựa chọn hấp dẫn trong bối cảnh giá khí tăng.

4. Rủi ro đầu tư

- Biến động giá dầu và khí: Giá dầu Brent và khí tự nhiên tăng làm tăng chi phí sản xuất của DPM và DCM, đồng thời ảnh hưởng đến chi phí vận tải của HAH và GMD. Nhà đầu tư cần theo dõi báo cáo chi phí hàng quý.

- Tâm lý thị trường: VN-Index giảm 0,57% cuối tuần trước (đóng cửa 1.315,49 điểm), cho thấy áp lực tâm lý từ xung đột. Nếu xung đột leo thang, thị trường có thể điều chỉnh sâu hơn.

- Suy thoái kinh tế toàn cầu: Gián đoạn chuỗi cung ứng kéo dài có thể làm giảm nhu cầu xuất khẩu, ảnh hưởng đến GMD và HAH.

Kết luận

Xung đột Israel-Iran tạo ra rủi ro nhưng cũng mở ra cơ hội cho các ngành logistics, vận tải biển, dầu khí và phân đạm tại Việt Nam. Các cổ phiếu như HAH, GMD, PVS, PVD, BSR, DPM, và DCM đang có triển vọng tăng trưởng nhờ giá cước, giá dầu, và nhu cầu phân bón tăng. Nhà đầu tư cần xây dựng chiến lược linh hoạt, kết hợp phân tích kỹ thuật và theo dõi tin tức địa chính trị để tối ưu hóa lợi nhuận trong bối cảnh biến động.

Nếu nhà đầu tư muốn tìm kiếm cơ hội trong rủi ro ở những thời điểm biến động mạnh này, biết được điểm mua/bán rõ ràng từng cổ phiếu, giao dịch thông minh và tối ưu margin, đội ngũ BPC sẵn sàng hỗ trợ và đồng hành 1:1.