Kính chào quý Anh/Chị nhà đầu tư F247,

CÂU CHUYỆN DOANH NGHIỆP - CTCP TƯ VẤN XÂY DỰNG ĐIỆN 2 (TV2- HOSE)

Sau Báo cáo triển vọng Ngành Điện 2023 đã chia sẻ trước đó, với điểm nhấn chính là Quy hoạch điện 8 được phê duyệt, mở ra 1 giai đoạn phát triển mới cho ngành này. Và TV2 - CTCP Tư Vấn Xây Dựng Điện 2 - Là một trong các Doanh nghiệp thuộc nhóm Hạ Tầng Xây Lắp Điện hưởng lợi lớn xuyên suốt các giai đoạn của QHĐ8

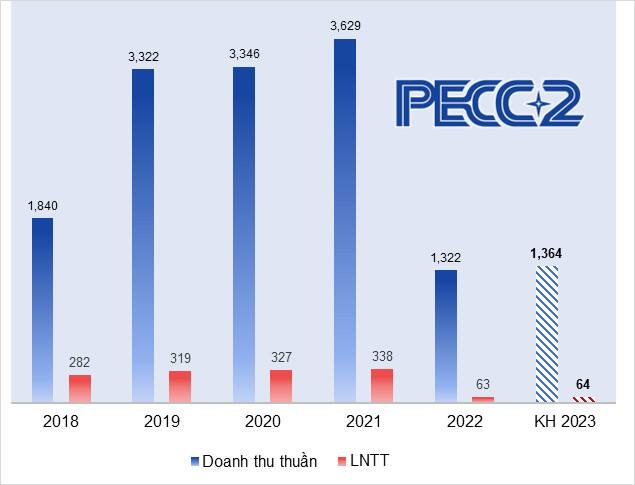

Trên góc nhìn của chúng tôi, mặc dù năm 2022 KQKD của TV2 sụt giảm mạnh, nhưng GĐ 2023 - 2024 Lợi nhuận sẽ phục hồi và đi và chu kỳ tăng trưởng mới. Câu chuyện tăng giá của TV2 sẽ đến từ:

(1) Khối lượng công việc cho mảng Tư Vấn tổng thầu EPC nhiều hơn nhờ vào nhiều dự án điện triển khai bởi QHĐ8

(2) Lợi thế từ công ty trực thuộc EVN và nền tảng tài chính mạnh

(3) Các dự án điện tái tạo (Vĩnh Tân Sơn Mỹ, Tân Thuận) đều được hưởng giá FIT biên LN 18-20%)

(4) Các dự án mà TV 2 đã góp vốn sẽ đóng góp doanh thu nhiều hơn từ 2024 trở đi

Hãy nhìn lại quá khứ 1 chút,

Trong quá khứ, vào năm 2011 khi Quy hoạch điện 7 được phê duyệt, TV2 là một trong các cổ phiếu ngành xây lắp hạ tầng điện tăng mạnh nhất, vượt trội so với VNIndex tại thời điểm đó, với mức tăng 40% sau 1 năm và gấp 2 lần sau 3 năm. Và các dự án điện lớn như Nhiệt điệt Vĩnh Tân 2 là chất xúc tác lớn cho đà tăng cổ phiếu TV2.

Quay trở lại hiện tại, liệu rằng điều tương tự có xảy ra khi Quy hoạch điện 8 được phê duyệt gần đây?

Một trong những yếu tố hỗ trợ giá cổ phiếu ngành điện đó là kỳ vọng về chính sách giá mới cho các dự án NLTT sẽ sớm được ban hành, thúc đẩy công tác triển khai xây dựng các dự án NLTT mới trong tương lai. Với vị thế là một trong những doanh nghiệp Tư vấn - Thầu EPC - Quản lý vận hành, TV2 sẽ hưởng lợi trực tiếp

Tuy nhiên, việc đầu tư vào TV2, Nhà đầu tư nên xác định tâm thế nắm giữ dài. Vì tiến độ triển khai dự án trong 2023 sẽ chậm. Điểm rơi LN của TV2 theo chúng tôi sẽ đến từ 2024.

Cho năm 2024 DT ước 2.100 tỷ tăng 50% svck LNST đạt 168 tỷ tăng 70% svck EPS đạt 2.490 đồng

Năm 2023 LNST tăng trưởng nhờ nền của 2022 thấp.

Giá trị hợp lý của TV2 cho năm 2024 là 50.000 đồng/cp

Thông tin chi tiết hơn về cổ phiếu: CTCP Tư Vấn Xây Dựng Điện 2 (TV2)

Hãy bình luận/Inbox hoặc liên hệ: 0908 060 892 (Mr. Thành Đặng) nếu Anh/Chị có bất cứ thắc mắc nào nhé.

Hướng dẫn mở tài khoản nhanh chóng chỉ trong 2 phút:

https://www.youtube.com/watch?v=8M_0h_6-9Ks&t=0s

Chúc Anh/Chị đầu tư thành công với cổ phiếu này!

Trân trọng.