Note từ cuộc họp AM của HDB ngày 29/11/2024

Điểm qua những con số ấn tượng của HDB trong năm qua

Tổng kết Kết quả Kinh doanh HDB năm 2024:

- Lợi nhuận trước thuế (LNTT) ước đạt 16.000 tỷ đồng, tăng trưởng 23% so với năm trước, vượt kế hoạch đề ra (15.800 tỷ đồng).

Kế hoạch phát triển năm 2025:

- HDB dự báo vĩ mô sẽ duy trì tăng trưởng khoảng 7%, với lạm phát và tỷ giá ổn định.

- Mục tiêu lợi nhuận trước thuế (LNTT) đạt 20.000 tỷ đồng, tăng trưởng 25% so với năm 2024, với tầm nhìn hướng tới việc đạt mốc tỷ USD.

- Ngân hàng sẽ tiếp tục tập trung vào việc giảm mạnh nợ xấu trong năm 2025.

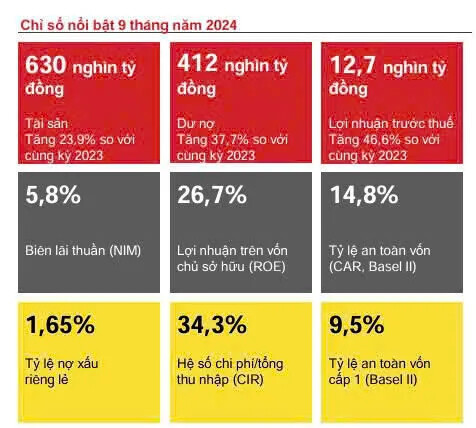

Điểm nhấn của HDBank trong 9 tháng đầu năm 2024:

- Tài sản đạt 630.000 tỷ đồng, tăng trưởng 29.3% so với cùng kỳ năm trước.

- Dư nợ cho vay đạt 412.000 tỷ đồng, tăng 37.7% YoY.

- LNTT của HDBank đạt 12.700 tỷ đồng, tăng trưởng 46.6% YoY.

- NIM (Biên lãi suất thuần) duy trì ở mức 5.8%, thuộc nhóm cao nhất trong ngành ngân hàng.

- ROE (Tỷ suất lợi nhuận trên vốn chủ sở hữu) đạt 26.7%, cao nhất trong ngành.

- CAR (Tỷ lệ an toàn vốn) ở mức 14.8%, vượt xa yêu cầu của Ngân hàng Nhà nước là 8%.

- Nợ xấu của HDBank ở mức 1.65%, tiếp tục có sự cải thiện.

- CIR (Tỷ lệ chi phí hoạt động) duy trì ở mức thấp 34.3%.

Góc nhìn của bản thân

NIM đạt cao nhất lịch sử, cùng với việc nợ xấu giảm và tỷ lệ CAR duy trì ở mức an toàn ~14%. Ngân hàng cũng đang tập trung mạnh vào chuyển đổi số và ứng dụng công nghệ để gia tăng lượng khách hàng, đặc biệt là ở các mảng dịch vụ tài chính số.

—> Tuy nhiên, khi nhìn vào các số liệu từ 9 tháng đầu năm 2024, dù doanh thu và lợi nhuận có sự tăng trưởng ấn tượng, nhưng chưa thể phản ánh rõ ràng xu hướng trong ba quý gần đây. Điều này có thể là do nền tảng kết quả kinh doanh của năm 2023 thấp, điều mà ban lãnh đạo không nhắc đến trong buổi họp.

Một điểm đáng chú ý là chiến lược huy động vốn của HDBank vẫn còn hạn chế, với tỷ lệ CASA (<10%) thấp. Điều này phản ánh một xu hướng trước đây của ngân hàng trong việc huy động vốn từ các kênh truyền thống. Tuy nhiên, với mục tiêu tối ưu chi phí vốn, ngân hàng đang đẩy mạnh huy động qua các kênh CASA và có thể sẽ tiếp tục chú trọng đến huy động ngắn hạn trong thời gian tới.

Ngoài ra, HDBank cũng đang tái cơ cấu chiến lược cho vay, đặc biệt là trong lĩnh vực bất động sản. Mặc dù ngân hàng đã chuyển dịch dần từ cho vay ngắn hạn sang các khoản vay trung và dài hạn trong khoảng 1-2 năm qua, câu hỏi về định hướng dài hạn cho mảng này vẫn chưa được trả lời rõ ràng. Một vấn đề đáng lưu ý là tình hình cho vay 1.000 tỷ đồng cho LTG , nhưng đây vẫn là thông tin chưa được làm rõ trong buổi họp. Nếu khoản vay này bị chuyển sang nợ xấu (NPL), điều đó có thể ảnh hưởng đến chất lượng tài sản của HDB.

Nhìn chung trong buổi họp vừa qua phần đa là show những cái tốt nhất của DN ra. Giá cổ phiếu của HDB trong năm qua cũng đã tăng trưởng rất mạnh và vượt đỉnh thời đại phản ánh một năm kinh doanh quá thành công của HDB.

Nhưng đầu tư chúng ta không thể nhìn vào quá khứ, năm tới sẽ là một năm khá thách thức đối với BLĐ của DN, một nền kinh doanh cao và bản thân họ phải duy trì sự tăng trưởng tốt của mình. Một cổ phiếu Ngân Hàng quá thành công trong năm nay.

Những bank tập trung cho vay DN như HDB nói riêng đã có một năm tăng trưởng rực sáng. Bản thân mình hiện sẽ đặt trọng số cao hơn cho nhóm Bank cho vay cá nhân giai đoạn phía trước. Cùng chờ nhé!