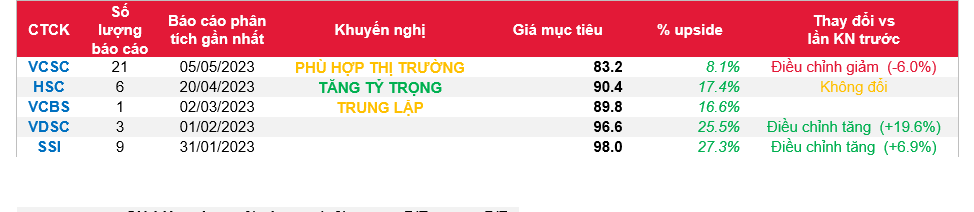

ACV - Tiếp tục phục hồi nhờ hành khách quốc tế – Báo cáo KQKD VCSC

• Tổng Công ty Cảng Hàng không Việt Nam (ACV) công bố KQKD quý 1/2023 khả quan với doanh thu và LNST sau lợi ích CĐTS tăng trưởng lần lượt 18% so với quý trước (QoQ) và 21% QoQ, chủ yếu nhờ lượng hành khách quốc tế tăng nhờ thị trường hàng không phục hồi. Những kết quả này đã loại trừ những đóng góp từ tài sản hàng không do Nhà nước đầu tư.

• LNST quý 1/2023 hoàn thành 18% dự báo cả năm của chúng tôi. Nhìn chung, chúng tôi nhận thấy không có thay đổi đáng kể nào đối với dự báo LNST năm 2023 khi ACV báo cáo doanh thu cũng như chi phí cao hơn dự kiến.

• Lượng khách nước ngoài đến Việt Nam trong quý 1 và tháng 4/2023 đạt 60% và 67% so với mức tương ứng trong quý 1/2019 và tháng 4/2019. Lượng hành khách khách Trung Quốc trong quý 1 và tháng 4/2023 đạt 11% và 26% so với mức tương ứng trong quý 1/2019 và tháng 4/2019. Trong năm 2023, chúng tôi dự báo lượng hành khách hàng không quốc tế (bao gồm cả hành khách Việt Nam) của ACV sẽ trở lại mức 77% của năm 2019.

• Tỷ lệ chi phí bán hàng & quản lý/doanh thu tăng từ 11% trong quý 1/2022 lên 12% trong quý 1/2023 - mặc dù doanh thu phục hồi - chủ yếu là do dự phòng nợ xấu cao hơn. Đây là các khoản phải thu từ các hãng hàng không Việt Nam.

• Ngoài ra, chi phí tài chính tăng gấp 4 lần, cao hơn kỳ vọng của chúng tôi. Lỗ do đánh giá lại tỷ giá chiếm 38% LNTT, đảo ngược một phần khoản lãi tỷ giá mà ACV đã ghi nhận trong năm 2022. Những diễn biến này là do biến động của đồng JPY so với VND, đã ảnh hưởng đến khoản nợ bằng đồng JPY của ACV.

• Chúng tôi cho rằng các khoản lỗ trong quý 1/2023 phần nào phản ánh biến động tỷ giá trong quý 4/2022 do ACV không ghi nhận các khoản lỗ tỷ giá lớn mặc dù đồng JPY tăng giá mạnh so với VND trong quý 4/2022.

IDC - Ghi nhận doanh số bán đất KCN yếu ảnh hưởng đến lợi nhuận quý 1 – Báo cáo KQKD VCSC

• Tổng Công ty IDICO (IDC) đã công bố KQKD quý 1/2023 với doanh thu giảm 32% YoY còn 1,1 nghìn tỷ đồng và LNST sau lợi ích CĐTS giảm 42% YoY còn 148 tỷ đồng, lần lượt hoàn thành 13% và 6% dự báo cả năm tương ứng của chúng tôi. Doanh thu giảm chủ yếu do doanh thu từ bán đất KCN giảm 73% YoY, chúng tôi cho rằng do khoản ghi nhận doanh số bán đất KCN một lần thấp hơn.

• Tiến độ thu tiền chậm có thể dẫn đến rủi ro đối với khoản ghi nha doanh thu một lần thấp hơn trong nửa đầu năm 2023. Do việc ghi nhận doanh thu một lần đối với KCN cần thu được 90% giá trị hợp đồng trong vòng 12 tháng, chúng tôi nhận thấy rủi ro giảm đối với dự báo doanh thu KCN ghi nhận một lần trong nửa đầu năm 2023 từ các hợp đồng đã ký trong nửa đầu năm 2022 (91,4 ha đã được bán trước trong nửa đầu năm 2022) do tiến độ thu tiền mặt chậm hơn. Trong quý 1/2023, lưu chuyển tiền từ hoạt động kinh doanh giảm 62% YoY còn 245 tỷ đồng, hoàn thành 9% dự báo cả năm của chúng tôi — với phần lớn đến từ KCN Hựu Thạnh.

• Nhìn chung, chúng tôi nhận thấy rủi ro giảm đối với dự báo của chúng tôi cho năm 2023 do suy thoái kinh tế đã ảnh hưởng đến lợi nhuận của IDC nhiều hơn chúng tôi dự kiến. Ở mặt tích cực, IDC đã tăng giá bán trung bình cho các KCN như KCN Hựu Thạnh (có giá bán niêm yết tăng 7% so với đầu năm lên 150 USD/m2), điều mà chúng tôi cho rằng sẽ có tác động tích cực đến lợi nhuận từ mảng KCN của công ty trong năm 2024.

FPT - MBS

• Chúng tôi duy trì khuyến nghị MUA cho cổ phiếu FPT với các luận điểm sau: (1) Tiềm năng mảng Công nghệ Thông tin còn nhiều dư địa ; (2) Trúng thầu nhiều hợp đồng CNTT mới tại thị trường nước ngoài (3) Mảng giáo dục tiếp tục tăng trưởng, mở rộng nhiều trường học trên cả nước.

• Trong Quý 12023, FPT ghi nhận doanh thu hợp nhất đạt 11.681 tỉ đồng và lợi nhuận trước thuế đạt 2.121 tỉ đồng, lần lượt tăng 20,1% và 19,2% so với cùng kỳ năm 2022. Khối công nghệ ghi nhận doanh thu đạt 6.843 tỉ đồng và lợi nhuận trước thuế đạt 906 tỉ đồng, lần lượt tăng 21,3% và 19,5% so với 2022. Khối công nghệ tiếp tục là động lực tăng trưởng chính của FPT, chiếm tỷ trọng 59% doanh thu và 43% lợi nhuận trước thuế của tập đoàn. Khối viễn thông, doanh thu dịch vụ viễn thông trong quý đầu năm của FPT đạt 3.695 tỉ đồng và lợi nhuận trước thuế đạt 723 tỉ đồng, lần lượt tăng 11,3% và 14,2%. Mảng giáo dục tiếp tục ghi nhận kết quả khả quan khi mang về 1.412 tỷ đồng trong 3 tháng đầu năm 2023, tăng trưởng 47%.

• Định giá Dựa trên phương pháp định giá từng phần và Phương pháp so sánh P/E, chúng tôi khuyến nghị MUA với giá mục tiêu là 93.500 VND/cổ phần, tiềm năng tăng giá 19%.

• Rủi ro đầu tư Rủi ro biến động tỷ giá ở các thị trường quốc tế chính của FPT cùng với rủi ro suy thoái sâu hơn dự kiến khiến chi tiêu cho mảng Công nghệ không đạt như kỳ vọng. Bên cạnh đó còn có sự cạnh tranh gay gắt của ngành viễn thông trong nước.

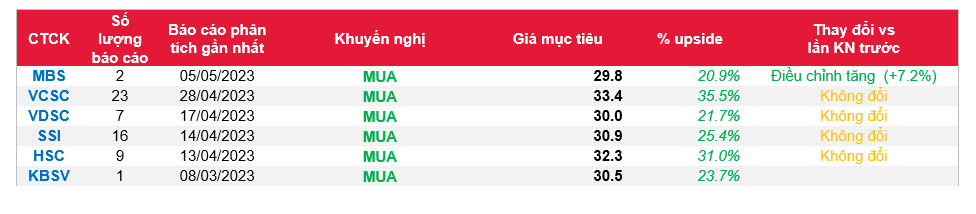

ACB - MBS

• Kết quả kinh doanh tăng trưởng khả quan trong quý 1 năm 2023, động lực chính đến từ sự tăng trưởng đồng đều ở khoản thu nhập lãi thuần và thu nhập ngoài lãi so với cùng kỳ năm 2022. Lợi nhuận sau thuế đạt hơn 4,135 tỷ đồng, tăng 26% so với cùng kỳ năm 2022 Định giá cổ phiếu ở mức 29,810 đồng/cổ phiếu, chúng tôi khuyến nghị MUA cổ phiếu ACB.

• Kết quả kinh doanh tăng trưởng khả quan. Tổng thu nhập hoạt động trong 3 tháng đầu năm tăng 15.6% so với cùng kỳ, với động lực chính đến từ khoản thu nhập lãi thuần và ngoài lãi đều có sự tăng trưởng svck. Khoản thu nhập lãi thuần tăng 14% svck, và thu nhập ngoài lai tăng 21% svck. Chất lượng tài sản ổn định. Mặc dù, tỷ lệ nợ xấu và nợ nhóm 2 đều tăng trở lại trong quý 1, nhưng chúng tôi cho rằng tỷ lệ nợ xấu tăng lên vẫn nằm trong tầm kiểm soát và phía ngân hàng cũng đã có sự chuẩn bị từ những khoản trích lập dự phòng trước đó. NIM trong quý 1 năm 2023 tiếp tục ổn định cho thấy khả năng sinh lời tốt của ACB. Ngân hàng có tổng tài sản đạt 611,224 tỷ đồng. Tổng dư nợ tín dụng giảm 0.6% 3 tháng đầu năm, đạt gần 411.3 nghìn tỷ đồng (ngân hàng không đầu tư TPDN) Định giá cổ phiếu: Tại mức giá hiện tại 24,200 đồng/ cổ phiếu, chúng tôi khuyến nghị MUA với cổ phiếu ACB, với giá mục tiêu sau 12 tháng là 29,810 đồng/ cổ phiếu theo phương pháp kết hợp giữa RI và P/B.

• Trong quý 1, ACB ghi nhận khoảng 5,156 tỷ đồng lợi nhuận trước thuế, tăng 25.3% so với cùng kỳ (svck), và đạt 26% kế hoạch cả năm. Trong đó, khoản thu nhận lãi thuần tăng 14.2%, lên hơn 6,215 tỷ đồng. Thu nhập ngoài lãi tăng trưởng mạnh mẽ 21% svck, đạt 1,705 tỷ đồng. Thu nhập lãi thuần trong quý 1 tăng 14.2% svck, trong đó chi phí lãi vay tăng gần gấp đôi svck năm ngoái (từ 3.6 nghìn tỷ đồng trong quý 1 2022 lên 7 nghìn tỷ đồng trong quý 1 2023). Về mảng thu nhập ngoài lãi, trong quý 1 ngân hàng ghi nhận 438 tỷ đồng lợi nhuận thuần từ hoạt động kinh doanh ngoại hối và vàng (+44.4% svck). Trong khi đó, hoạt động dịch vụ trong 3 tháng đầu năm chỉ ghi nhận 627 tỷ đồng (giảm 15.2% svck). Chi phí hoạt động giảm 8% svck, đạt 2.5 nghìn tỷ đồng. Chi phí dự phòng rủi ro tín dụng ghi nhận 256 tỷ đồng, trong khi quý 1 năm 2022, ngân hàng ghi nhận khoản hoàn nhập gần 3 tỷ đồng ở khoản mục này. Như vậy, lợi nhuận sau thuế đạt 4,135 tỷ đồng (tăng 26% yoy) Tổng tài sản trong quý 1 tăng nhẹ 0.55% so với cuối năm 2022, đạt 611,224 tỷ đồng. Tăng trưởng tín dụng trong năm quý 1 2023 giảm 0.6% so với cuối năm ngoái, đạt 411 nghìn tỷ đồng. Tuy nhiên, mặc dù 2 tháng đầu năm, tăng trưởng tín dụng giảm 2.8% so với cuối năm 2022, tháng 3, tín dụng của ngân hàng đã được khôi phục lại với 2.2%, chú yếu ở phân khúc dịch vụ khách hàng riêng. Nợ xấu của ngân hàng trong quý 1 tăng lên 0.97% (+32.24% so với Q4/2022), và nợ nhóm 2 cũng tăng lên 0.88% (+55.5% so với Q4/2022). Các chỉ tiêu ROEA đạt 26.3% và ROAA đạt 2.6% Về mặt huy động vốn, trong quý 1, khoản huy động vốn từ tiền gửi của khách hàng chỉ tăng nhẹ 2% so với cuối năm 2022, đạt 422,755 tỷ đồng. Ngoài ra, ngân hàng huy động gần 6 nghìn tỷ đồng qua kênh phát hành giấy tờ có giá (tăng 13% so với đầu năm).

CTR - Triển vọng vẫn khả quan trong bối cảnh thách thức kinh tế - Cập nhật VCSC

• Chúng tôi giảm giá mục tiêu cho Tổng CTCP Công trình Viettel (CTR) thêm 1,8% nhưng giữ khuyến nghị MUA. Chúng tôi dự báo EBITDA của CTR sẽ tăng trưởng với tốc độ tăng trưởng kép (CAGR) đạt 17% trong giai đoạn 2023-2027, dẫn dắt bởi mảng towerco. Trong bối cảnh triển vọng tích cực này, định giá của CTR có vẻ hấp dẫn với EV/EBITDA trượt đạt 9 lần — thấp hơn 18% và 61% so với trung vị EV/EBITDA trượt trung bình 5 năm giai đoạn 2018-2023 của một số công ty cùng ngành là 11 lần và 23 lần, lần lượt tại các quốc gia Châu Á mới nổi và các quốc gia phát triển trên toàn cầu.

• Giá mục tiêu thấp hơn của chúng tôi đến từ mức tăng 70 điểm cơ bản trong giả định WACC của chúng tôi do tỷ lệ beta cao hơn cho mảng xây dựng và mảng tích hợp hệ thống, được bù đắp một phần bởi dự báo cao hơn 2,3% của chúng tôi cho LNST sau lợi ích CĐTS năm 2023 và việc chúng tôi cập nhật giá mục tiêu từ cuối năm 2023 đến giữa năm 2024.

• Đối với năm 2023, chúng tôi dự báo CTR ghi nhận doanh thu đạt 10,2 nghìn tỷ đồng (+9% YoY) và LNST sau lợi ích CĐTS đạt 487 tỷ đồng (+10% YoY).

• Rủi ro đối với quan điểm tích cực của chúng tôi: Tăng trưởng tiêu thụ dữ liệu di động chậm lại; Viettel ưu tiên sở hữu trạm viễn thông thay vì thuê ngoài CTR; các công ty viễn thông không sẵn sàng chia sẻ trạm viễn thông; hoạt động xây dựng thấp hơn dự kiến do triển vọng kém khả quan của thị trường bất động sản.

POW - Tổ máy số 1 nhà máy Vũng Áng sẽ trở lại hoạt động vào tháng 8/2023 - Cập nhật VCSC

• Chúng tôi duy trì giá mục tiêu cho Tổng CT Nhiệt điện Dầu khí (POW) là 14.800 đồng/cổ phiếu nhưng điều chỉnh khuyến nghị từ MUA thành KHẢ QUAN do giá cổ phiếu của công ty đã tăng 9% trong 2 tháng qua. Chúng tôi đánh giá POW là cổ phiếu hấp dẫn khi Việt Nam có lượng tiêu thụ điện khá ổn định và POW đang trong quá trình chuyển đổi cơ cấu sang LNG với các nhà máy điện LNG Nhơn Trạch 3 & 4 trong tương lai.

• Giá mục tiêu của chúng tôi được giữ nguyên do giảm 6% dự phóng tổng LNST sau lợi ích CĐTS giai đoạn 2023-2027, được bù đắp bởi tác động tích cực của việc cập nhật mô hình định giá mục tiêu của chúng tôi đến giữa năm 2024.

• Chúng tôi điều chỉnh giảm 6% dự báo tổng LNST giai đoạn 2023-2027 do 1) điều chỉnh giảm 38% dự báo LNST sau lợi ích CĐTS báo cáo tại nhà máy Vũng Áng, 2) điều chỉnh chi phí lãi vay năm 2023 tăng thêm 33% và 3) trì hoãn việc đưa nhà máy Nhơn Trạch 3 và 4 vào hoạt động lần lượt sang giữa năm 2025 và giữa năm 2026 (chậm hơn 6 đến 12 tháng so với kỳ vọng trước đây của chúng tôi và các mốc thời gian kế hoạch hiện tại của POW).

• POW hiện có định giá hấp dẫn với EV/EBITDA dự kiến năm 2023 là 6,8 lần - thấp hơn 31% so với các công ty cùng ngành.

• Yếu tố hỗ trợ: Tiếp tục được hưởng khoản bồi thường lỗ tỷ giá từ EVN; bồi thường bảo hiểm cao hơn dự kiến (chúng tôi ước tính 300 tỷ đồng) cho vấn đề kỹ thuật của nhà máy Vũng Áng.

• Rủi ro: Giá than/khí tăng cao; nguy cơ thiếu than; chi phí đầu tư cao hơn/sự trì hoãn của dự án Nhơn Trạch 3 & 4.

PVP - Giá cước tăng là động lực cho tăng trưởng lợi nhuận mảng vận tải dầu thô VDSC

• CTCP Vận tải dầu khí Thái Bình Dương (PVP) hoạt động chính trong lĩnh vực vận tải dầu thô và cho thuê FSO. Ngoài ra, PVP còn vận hành thương mại 2 tàu PVT Hera và PVT Mercury cho công ty mẹ PVTrans (PVT).

• Nhờ cuộc chiến Nga – Ukraine, giá cước vận tải dầu thô tăng mạnh từ nửa cuối năm 2022. Theo đó, giá cước cho thuê tàu Apollo liên tục tăng từ mức 10.000 USD/ngày lên mức 30.000 USD/ngày ở thời điểm hiện tại. Trong tháng 5 này, PVP sẽ ký hợp đồng mới cho tàu Apollo với mức cước trung bình 37.000 USD/ngày – 40.000 USD/ngày.

• Bên cạnh mảng vận tải dầu thô được hưởng lợi từ giá cước tăng, PVP còn duy trì đươc dòng tiền ổn định từ việc cho thuê tàu trần FSO Đại Hùng Queen. Hợp đồng của FSO Đại Hùng Queen đã được ký mới từ cuối 2022 với các điều khoản được giữ nguyên.

• LNST 2023 có thể đạt 210 tỷ đồng, tương đương với 2022 cho dù năm 2022 có lợi nhuận đột biến từ bán tàu Athena. Theo đó EPS 2023 vào khoảng 2.120 đồng. Cổ phiếu PVP hiện đang được giao dịch ở mức P/E 2023 ~ 5,8x, khá hấp dẫn so với các công ty cùng ngành. Trong dài hạn, điều đáng chú ý của PVP đến từ (1) mở rộng đội tàu (2) chính sách cổ tức tiền mặt ổn định ở mức 1.000 đồng/cp ~ tỷ suất cổ tức 8,2%. Do đó, chúng tôi cho rằng đây là cổ phiếu có thể tích lũy ở mức giá hiện tại

PTB - VCSC

• Theo ĐHCĐ năm 2023 của PTB, BLĐ đặt mục tiêu 7 nghìn tỷ doanh thu, tương đương với thực hiện năm ngoái và LNST đạt 400 tỷ đồng, giảm 20% so với cùng kỳ 2022.

• KQKD Q1/2023 của PTB ghi nhận 1.409 tỷ đồng doanh thu, giảm 18% n/n và LNST chỉ đạt 62 tỷ đồng, giảm mạnh 57,4% n/n. Chủ yếu do hoạt động kinh doanh chính gặp khó khăn. Cụ thể, doanh thu từ mảng gỗ (đóng góp 50% cho KQKD theo năm 2022) giảm do các thị trường xuất khẩu chủ yếu là Mỹ và Châu Âu đang gặp tình trạng lạm phát, ảnh hưởng đến sức mua và nhu cầu tiêu dùng. Ngoài ra thị trường BĐS suy giảm từ Q2/2022 đến hiện tại cũng ảnh hưởng đến mặt hàng gỗ của công ty.

• Một số ngành kinh doanh khác của PTB như các mỏ đá của PTB (đóng góp 25% KQKD theo năm 2022) hiện tại có trữ lượng rất lớn khoảng 53 triệu m3, chủ yếu là các mỏ đá màu và các mỏ đều còn hạn khai thác trên 20 năm. Điều này giúp Công ty luôn chủ động và đảm bảo nguồn cung nguyên vật liệu để sản xuất.

• Trong cơ cấu doanh thu thuần về bán hàng hóa, thành phẩm của Công ty thì kinh doanh, phân phối xe Toyota là hoạt động đóng góp thứ ba khoảng hơn 18%. Mặc dù Toyota là hãng ô tô có sản lượng tiêu thụ xe hơi hàng đầu tại Việt Nam trong những nămqua, tuy nhiên, với sự tham gia thị trường của cáchãng xe mới và việc mở rộng quy mô của các hãng xe sẵn có thì mức độ cạnh tranh sẽ ngày càng tăng.

• Theo ĐHCĐ năm 2023 của PTB, BLĐ đặt mục tiêu 7 nghìn tỷ doanh thu, tương đương với thực hiện năm ngoái và LNST đạt 400 tỷ đồng, giảm 20% so với cùng kỳ 2022.