Như tiêu đề, KQKD quý 01/2023 đã ra là thời gian để đánh giá câu chuyện cơ bản của từng doanh nghiệp và lựa chọn CP cho ngắn hạn trong quý 02 và dài hạn cho năm 2023.

Topic sẽ cập nhật nhận định mỗi ngày của các CTCK về tình hình các DN cơ bản trên sàn.

Hiểu thêm cơ bản để mua được CP giá tốt với vị thế tốt có thể ăn trọn cơn sóng. Và ngược lại.

5 Likes

VHM - Ocean Park 2 & 3 là động lực chính cho tăng trưởng lợi nhuận 2023 – Báo cáo ĐHCĐ của VCSC

• Chúng tôi đã tham dự ĐHCĐ thường niên của CTCP Vinhomes (VHM) vào ngày 27/04.

• Các cổ đông đã thông qua kế hoạch doanh thu năm 2023 là 100 nghìn tỷ đồng (+60% YoY) - phù hợp với dự báo của chúng tôi - và LNST là 30 nghìn tỷ đồng (+3% YoY). Dự báo lợi nhuận này thấp hơn 9% so với dự báo của chúng tôi về LNST năm 2023 là 33,1 nghìn tỷ đồng (+14% YoY). LNST các năm 2020/2021/2022 của VHM đạt 91%/111%/97% kế hoạch đã thông qua tại ĐHCĐ tương ứng.

• Cổ đông thông qua việc không chia cổ tức năm 2022.

• Các cổ đông đã thông qua kế hoạch phát hành (1) trái phiếu chuyển đổi trong nước trị giá tối đa 10 nghìn tỷ đồng thông qua chào bán ra công chúng và/hoặc phát hành riêng lẻ và (2) 500 triệu USD trái phiếu quốc tế niêm yết trên Sở giao dịch chứng khoán Singapore.

• Cổ đông đã bầu ra HĐQT và Ban kiểm soát mới nhiệm kỳ 2023-2028. HĐQT nhiệm kỳ mới có 8 thành viên so với nhiệm kỳ trước là 9 thành viên (số lượng thành viên HĐQT độc lập không thay đổi). Ban kiểm soát mới giữ nguyên số lượng là 3 thành viên.

3 Likes

VRE - Kế hoạch tăng trưởng mạnh trong năm 2023 nhờ mảng cho thuê bán lẻ phục hồi – Báo cáo ĐHCĐ của VCSC

• Chúng tôi đã tham dự ĐHCĐ thường niên của CTCP Vincom Retail (VRE) tại Hà Nội vào ngày 26/04.

• Cổ đông đã thông qua kế hoạch LNST năm 2023 đạt 4,7 nghìn tỷ đồng/5,2 nghìn tỷ đồng (+69%/+87% YoY) trong kịch bản cơ sở/tích cực của VRE. Cả 2 kịch bản đều cao hơn so với dự báo hiện tại của chúng tôi.

• Cổ đông thông qua việc không chia cổ tức cho năm 2022, phù hợp với kỳ vọng của chúng tôi.

• Cổ đông thông qua phương án thù lao năm 2023 cho thành viên HĐQT và BKS. lần lượt giới hạn ở mức 3 tỷ đồng và 1 tỷ đồng — tương tự năm 2022. Cổ đông đã bầu ra HĐQT và BKS mới nhiệm kỳ 2023-2028, không có thay đổi so với trước đây.

3 Likes

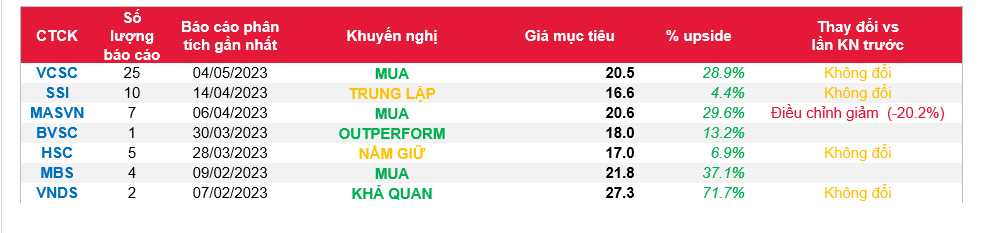

BMP - ĐHCĐ: kế hoạch lợi nhuận ròng giảm 6% của HSC

• Các kế hoạch năm 2023 đã được thông qua tại ĐHĐCĐ, với doanh thu thuần là 6.357 tỷ đồng (tăng 9,1%) và lợi nhuận ròng là 651 tỷ đồng (giảm 6,2%). Do Quý 1 năm 2023 đã hoàn thành 43,2% kế hoạch lợi nhuận ròng năm 2023, do đó, chúng tôi tin rằng công ty sẽ dễ dàng vượt kế hoạch lợi nhuận ròng trong năm nay.

• Cổ tức tiền mặt năm 2022 là 8.400 đồng/cổ phiếu đã được thông qua, tương ứng với tỷ suất cổ tức là 11%. Đợt đầu tiên là 3.100 đồng/cổ phiếu đã được thanh toán vào năm 2022 và đợt cuối cùng là 5.300 đồng/cổ phiếu sẽ được thanh toán vào tháng 5/tháng 6-2023.

• Giá cổ phiếu BMP tăng mạnh 27% trong hai tuần qua. Tiềm năng tăng giá là 2%. Chúng tôi đang xem xét lại khuyến nghị và giá mục tiêu.

3 Likes

STB-Q1/2023: Lợi nhuận và chất lượng tài sản tăng mạnh của HSC

• LNTT Q1/2023 tăng 50% so với cùng kỳ đạt 2.382 tỷ đồng, chủ yếu nhờ doanh thu tăng mạnh (tăng 33% so với cùng kỳ), các khoản dự phòng cao hơn (tăng 42% so với cùng kỳ). Lợi nhuận ròng Q1 đạt 23% dự báo cả năm của chúng tôi.

• Chất lượng tài sản được duy trì tốt với tỷ lệ nợ xấu là 1,19% và tỷ lệ LLR là 104%. Tài sản cần xử lý giảm xuống còn 2,7% tổng tài sản.

• Chúng tôi tin rằng STB có thể đạt kết quả tốt hơn nữa trong các quý tới nhờ tài sản cần xử lý tiếp tục giảm xuống.

• STB đang giao dịch với P/B năm 2023 là 1,03 lần, cao hơn 8% so với mức trung bình 0,95 lần của các ngân hàng tư nhân cùng ngành. Chúng tôi duy trì khuyến nghị, giá mục tiêu và ước tính.

4 Likes

ACB- Tăng trưởng LNST tích cực bất chấp nhu cầu tín dụng chững lại – Báo cáo KQKD của VCSC

• Ngân hàng TMCP Á Châu (ACB) công bố KQKD quý 1/2023 với tổng thu nhập HĐKD (TOI) là 7,9 nghìn tỷ đồng (+15,6% YoY) và lợi nhuận ròng là 4,1 nghìn tỷ đồng (+25,8% YoY), lần lượt đạt 23,3% và 27,6% dự báo năm 2023 của chúng tôi . LNST tăng chủ yếu do (1) thu nhập từ lãi (NII) tăng 14,2% YoY, (2) thu nhập ngoài lãi (NOII) tăng 21,0% YoY và (3) chi phí HĐKD (OPEX) giảm 8,4% YoY, bù đắp cho chi phí dự phòng tăng đạt 256 tỷ đồng trong quý 1/2023 so với thu nhập dự phòng là 3 tỷ đồng trong quý 1/2022. Nhìn chung, lợi nhuận của ACB cao hơn nhẹ so với kỳ vọng của chúng tôi do chi phí OPEX và dự phòng thấp hơn dự kiến. Chúng tôi nhận thấy không có thay đổi đáng kể nào đối với dự báo lợi nhuận của chúng tôi, dù cần thêm đánh giá chi tiết.

• ACB ghi nhận tăng trưởng tín dụng đi ngang trong 3 tháng đầu năm 2023.

• NIM duy trì ở mức 4,20% (-2 điểm cơ bản YoY & -6 điểm cơ bản QoQ) trong quý 1/2023.

• Thu nhập từ hoạt động kinh doanh ngoại hối và các thu nhập khác là động lực dẫn dắt chính cho thu nhập ngoài lãi (NOII) của ACB trong quý 1/2023.

• Chất lượng tài sản giảm, nhưng tỷ lệ nợ xấu duy trì dưới 1%.

3 Likes

HPG-Lợi nhuận đảo chiều do hoàn nhập dự phòng hàng tồn kho – Báo cáo KQKD của VCSC

• CTCP Tập đoàn Hòa Phát (HPG) đã công bố KQKD chính thức quý 1/2023, phù hợp với kết quả sơ bộ được công bố vào ngày 25/04, bao gồm doanh thu đạt 26,6 nghìn tỷ đồng (-40% YoY & +3% QoQ) và LNST sau lợi ích CĐTS đạt 397 tỷ đồng (-95% YoY) so với 2,0 tỷ đồng lỗ ròng trong quý 4/2022.

• Những khó khăn đang diễn ra trên thị trường BĐS trong nước và giải ngân cơ sở hạ tầng chậm tiếp tục ảnh hưởng đến doanh số bán hàng của HPG trong quý 1/2023, ghi nhận giảm 27%-35% trên tất cả các danh mục sản phẩm và phù hợp với kỳ vọng của chúng tôi.

• Giá thép xây dựng trong nước tăng nhẹ 7% trong quý 1/2023 so với cuối năm 2022 do có 6 đợt tăng giá phản ánh chi phí nguyên vật liệu đầu vào cao hơn. Tuy nhiên, giá thép xây dựng trong nước đã ghi nhận 3 đợt giảm giá trong tháng 4/2023, giảm 5% so với cuối quý 1/2022 trong bối cảnh nhu cầu yếu.

• Biên LN gộp của HPG đã phục hồi lên 6,3% trong quý 1/2023 từ mức lỗ trong quý 4/2022, mà chúng tôi cho rằng là do 948 tỷ đồng hoàn nhập dự phòng hàng tồn kho trong quý. Khoản dự phòng cho hàng tồn kho của HPG đã giảm xuống còn 288 tỷ đồng vào cuối quý 1/2023 từ 1,2 nghìn tỷ đồng vào cuối năm 2022. Chúng tôi lưu ý rằng trong suốt năm 2022, HPG đã ghi nhận tổng chi phí dự phòng hàng tồn kho là 1 nghìn tỷ đồng.

• Tổng lượng hàng tồn kho của HPG vẫn ở mức thấp 34 nghìn tỷ đồng (không đổi so với cuối năm 2022), thể hiện quá trình giảm hàng tồn kho giá cao của công ty đã hoàn tất vào cuối năm 2022.

• Mặc dù lợi nhuận đảo chiều trong quý 1/2023 là một tín hiệu tích cực, nhưng LNST sau lợi ích CĐTS quý 1/2023 của HPG chỉ hoàn thành 3% dự báo cả năm tương ứng của chúng tôi. Do đó, chúng tôi cho rằng có rủi ro điều chỉnh giảm đối với dự báo HPG năm 2023 như đã nêu trong Báo cáo cập nhật gần nhất của chúng tôi, ngày 14/02/2023, dù cần thêm đánh giá chi tiết. Chúng tôi cũng lưu ý rằng HPG đặt kế hoạch doanh thu năm 2023 là 160 nghìn tỷ đồng (+13% YoY) và LNST là 8 nghìn tỷ đồng (-5% YoY).

3 Likes

KBC- Doanh số bán đất KCN tăng trưởng mạnh dẫn dắt lợi nhuận – Báo cáo KQKD của VCSC

• Tổng CT Phát triển Đô thị Kinh Bắc (KBC) đã công bố KQKD quý 1/2023 với doanh thu tăng 221% YoY đạt 2.223 tỷ đồng và LNST sau lợi ích CĐTS tăng 96% YoY đạt 941 tỷ đồng, lần lượt tương đương 36% và 60% dự báo cả năm của chúng tôi.

• Doanh thu tăng mạnh do ghi nhận doanh số đất KCN mạnh mẽ trong quý 1/2023 với 63 ha (+608% YoY) nhờ doanh số bán đất tại KCN Quang Châu và Nam Sơn Hạp Lĩnh (NSHL) lần lượt đạt 53 ha và 10 ha.

• KBC cũng ghi nhận doanh số bán trước đất KCN khả quan trong quý 1/2023 với ~83 ha, trong đó 20 ha tại KCN Tân Phú Trung (TPT) và 63 ha tại NSHL cho Goertek. Theo KBC, diện tích đất KCN bán cho Goertek có thể được bàn giao vào quý 2/2023 do Goertek gần đây đã nhận được giấy phép đầu tư.

• Quy hoạch tổng thể của Hải Phòng đã được Thủ tướng Chính phủ phê duyệt vào quý 1/2023 và chúng tôi tin rằng điều này có thể tác động đáng kể tới thủ tục phê duyệt và bán hàng cho 2 dự án lớn nhất của KBC — KCN Tràng Duệ 3 với diện tích 687 ha và Khu đô thị (KĐT) Tràng Cát với diện tích 585 ha.

• Chúng tôi nhận thấy khả năng điểu chỉnh tăng các dự báo và định giá của chúng tôi đối với KBC do doanh số đất KCN và ghi nhận cao hơn dự kiến. Ngoài ra, kế hoạch quy hoạch tổng thể của Hải Phòng được phê duyệt là một tín hiệu tích cực cho việc phê duyệt đầu tư của KCN Tràng Duệ 3, chúng tôi chưa bao gồm tiềm năng này trong định giá hiện tại do những lo ngại trước đây về thủ tục pháp lý chậm.

4 Likes

PVD- Lợi nhuận cao nhờ giá thuê ngày phục hồi, hiệu suất hoạt động tối đa – Báo cáo KQKD của VCSC

• Tổng CTCP Khoan và Dịch vụ khoan dầu khí (PVD) đã công bố KQKD quý 1/2023 với doanh thu đạt 52,4 triệu USD (+4% YoY) và LNST sau lợi ích CĐTS báo cáo là 2,8 triệu USD so với khoản lỗ ròng 2,5 triệu USD trong quý 1/2022. Doanh thu tăng nhẹ là do giá thuê ngày giàn jack-up (JU) bình quân tăng 24% YoY và đội giàn khoan hoạt động với 100% công suất, theo ước tính của chúng tôi. Những yếu tố này bị ảnh hưởng một phần bởi doanh thu từ mảng dịch vụ kỹ thuật giếng khoan giảm 32% YoY và không có giàn khoan thuê trong quý 1/2023 so với có một giàn khoan thuê trong quý 1/2022.

• Giá thuê ngày giàn JU trung bình cao hơn 24% YoY và thu nhập tài chính cao hơn 72% YoY (chủ yếu nhờ lãi tỷ giá) bù đắp cho chi phí tài chính cao hơn 71% YoY (chủ yếu do lãi suất LIBOR cao hơn), dẫn đến LNST sau lợi ích CĐTS báo cáo cao trong quý 1/2023.

• Chúng tôi lưu ý rằng PVD đã trích lập 0,6 triệu USD dự phòng nợ xấu cho KrisEnergy (trong khoản mục chi phí quản lý doanh nghiệp) trong quý 1/2023, tương ứng PVD đã trích lập toàn bộ số tiền dự phòng nợ xấu cho KrisEnergy. Do đó, rủi ro đối với việc trích lập dự phòng nợ xấu trong thời gian còn lại của năm là rất thấp.

• Chúng tôi tin rằng chi phí bán hàng & quản lý doanh nghiệp thấp hơn dự kiến có khả năng bù đắp cho rủi ro giảm nhẹ đối với dự báo của chúng tôi đối với mảng dịch vụ kỹ thuật giếng khoan, mảng có lợi nhuận gộp quý 1/2023 hoàn thành 22% trong năm 2023 của chúng tôi.

• Doanh thu và LNST quý 1/2023 đã hoàn thành lần lượt 21% và 23% dự báo cả năm của chúng tôi. Chúng tôi kỳ vọng lợi nhuận mảng khoan sẽ tiếp tục phục hồi trong các quý tới. Do đó, chúng tôi nhận thấy những thay đổi không đáng kể đối với dự báo LNST năm 2023 của chúng tôi, dù cần thêm đánh giá chi tiết.

3 Likes

PVS- LNST sau lợi ích CĐTS cốt lõi tích cực nhờ thu nhập từ các liên doanh FSO/FPSO – Báo cáo KQKD của VCSC

• Tổng CTCP Dịch vụ Kỹ thuật Dầu khí Việt Nam (PVS) công bố KQKD quý 1/2023 với doanh thu đạt 3,7 nghìn tỷ đồng (-2% YoY) và LNST sau lợi ích CĐTS báo cáo đạt 215 tỷ đồng (-1% YoY). LNST sau lợi ích CĐTS báo cáo giảm là do PVS không ghi nhận khoản lãi bất thường nào đáng kể trong quý 1/2023 như trong quý 1/2022 với LNST bất thường khoảng 48 tỷ đồng từ thanh lý tài sản.

• Đáng chú ý, PVS ghi nhận LNST sau lợi ích CĐTS cốt lõi quý 1/2023 tích cực đạt 214 tỷ đồng (+27% YoY) do 1) biên lợi nhuận gộp của mảng Cơ khí dầu khí cải thiện đạt 3,3% trong quý 1/2023 so với 1,8% trong quý 1/2022, 2) thu nhập ổn định từ các liên doanh kho nổi (FSO/FPSO) và 3) thu nhập tài chính tăng 71% YoY. Những yếu tố này lấn áp 1) chi phí bán hàng & quản lý doanh nghiệp tăng (để phát triển HĐKD điện gió ngoài khơi) và 2) chi phí tài chính tăng 137% YoY chủ yếu do lãi suất tăng.

• Chúng tôi lưu ý rằng khoản thu nhập 157 tỷ đồng từ các liên doanh FSO/FPSO trong quý 1/2023 đã vượt dự báo và hoàn thành 45% dự báo cả năm của chúng tôi. Do quá trình thương lượng hợp đồng cho FPSO Ruby II đang được thực hiện, do đó, chúng tôi nhận thấy rủi điều chỉnh hồi tố nếu giá thuê ngày được chốt thấp hơn giá thuê ngày hiện tại là 92.500 USD. Chúng tôi thận trọng dự báo giá thuê ngày của FPSO Ruby II là 40.000 USD trong năm 2023. Do đó, nếu PVS gia hạn hợp đồng này với giá thuê ngày hiện tại, điều này sẽ là tiềm năng điều chỉnh tăng đối với dự báo LNST của chúng tôi.

• Doanh thu và LNST sau lợi ích CĐTS báo cáo quý 1/2023 lần lượt hoàn thành 17% và 26% dự báo cả năm của chúng tôi. Chúng tôi nhận thấy không có thay đổi đáng kể nào đối với dự báo của chúng tôi, dù cần thêm đánh giá chi tiết.

3 Likes

STB-NIM tăng mạnh; chất lượng tài sản được kiểm soát – Báo cáo KQKD của HSC

• Ngân hàng TMCP Sài Gòn Thương Tín (STB) đã công bố kết quả hợp nhất cho quý 1/2023 với tổng thu nhập từ HĐKD (TOI) đạt 6,8 nghìn tỷ đồng (+32,7% YoY) và lợi nhuận ròng 1,9 nghìn tỷ đồng (+49,1% YoY), đạt 21,7% và 18,7% kế hoạch cả năm của chúng tôi.

Nếu loại trừ giả định của chúng tôi về việc ghi nhận đợt cuối cùng của phí bancassurance ứng trước vào năm 2023, LNST quý 1/2023 hoàn thành 21,5% dự báo cả năm của chúng tôi. LNST tăng chủ yếu nhờ thu nhập từ lãi (NII) tăng 113,1% YoY, bị ảnh hưởng một phần bởi thu nhập ngoài lãi (NOII) giảm 59,6% YoY và chi phí dự phòng tăng 42,2% YoY.

Chúng tôi nhận thấy rủi ro điều chỉnh giảm nhẹ đối với dự báo lợi nhuận của chúng tôi cho STB vào năm 2023 và khả năng điều chỉnh tăng đối với dự báo lợi nhuận của chúng tôi cho STB sau năm 2023, dù cần thêm đánh giá chi tiết.

• Tăng trưởng tín dụng quý 1/2023 tương đối phù hợp với tăng trưởng toàn hệ thống. STB báo cáo tăng trưởng tín dụng quý 1/2023 là 2,2% QoQ so với tăng trưởng tín dụng toàn hệ thống là 2,1% QoQ.

• NII tăng trưởng mạnh nhờ chấm dứt hoàn nhập lãi dự thu.

• Thu nhập ngoài lãi (NOII) kém tích cực mà chúng tôi cho rằng có thể chủ yếu là do không ghi nhận phí banca ứng trước và thu nhập từ thu hồi nợ đã xử lý bằng dự phòng thấp.

• STB trích lập 1,1 nghìn tỷ đồng chi phí dự phòng cho VAMC và hoàn nhập chi phí dự phòng cho các khoản vay thông thường trong quý 1 năm 2023.

• STB là ngân hàng duy nhất báo cáo tỷ lệ nợ xấu giảm so với cùng kỳ năm ngoái trong số các ngân hàng đã báo cáo KQKD quý 1/2023 cho đến nay.

2 Likes

BSR- KQKD quý 1/2023 thấp hơn kỳ vọng của chúng tôi do chi phí đầu vào cao – Báo cáo KQKD của VCSC

• CTCP Lọc Hóa dầu Bình Sơn (BSR) đã công bố KQKD quý 1/2023 với doanh thu đạt 34 nghìn tỷ đồng (-2% YoY) và LNST sau lợi ích CĐTS đạt 1,6 nghìn tỷ đồng (-30% YoY & +9% QoQ). Doanh thu giảm chủ yếu do giá dầu Brent giảm 15% YoY, vượt trội hơn mức tăng sản lượng 7% YoY. LNST sau lợi ích CĐTS giảm đáng kể là do 1) crack spread xăng của BSR giảm so với cùng kỳ năm ngoái, 2) xu hướng giảm của giá dầu Brent trong quý 1 2023 thay vì xu hướng tăng trong Q1 2022 và 3) chi phí dự phòng hàng tồn kho là 414 tỷ đồng. Chúng tôi hiện dự báo chi phí dự phòng hàng tồn kho là 1 nghìn tỷ đồng cho năm 2023.

• KQKD quý 1/2023 thấp hơn dự báo của chúng tôi do crack spread quý 1/2023 của BSR không thuận lợi như crack spread của Singapore. BSR cho biết điều này là do chi phí nguyên liệu thô cao hơn dự kiến. Trong quý 1/2023, crack spread dầu diesel trung bình của Singapore là 24 USD/thùng (+76% YoY & -25% QoQ) và crack spread xăng trung bình của Singapore là 14 USD/thùng (gần như không đổi theo năm và +7x QoQ).

• Chúng tôi nhận thấy rủi ro điều chỉnh giảm đối với dự báo LNST năm 2023 do crack spread thấp hơn dự báo có khả năng vượt trội hơn sản lượng cao hơn do trì hoãn bảo trì, dù cần thêm đánh giá chi tiết.

• Doanh thu và chi phí tài chính lần lượt hoàn thành 81% và 521% dự báo cả năm của chúng tôi, chủ yếu nhờ lãi/lỗ tỷ giá hối đoái cao hơn dự kiến. Chúng tôi đang tìm hiểu kỹ hơn vấn đề này.

3 Likes

VTP- Lợi nhuận quý 1/2023 phục hồi từ mức đáy trong quý 4/2022 – Báo cáo KQKD của VCSC

• Tổng CTCP Bưu chính Viettel (VTP) đã công bố KQKD quý 1/2023 với doanh thu đạt 4,7 nghìn tỷ đồng (-17% YoY) và LNST sau lợi ích CĐTS đạt 76 tỷ đồng (-27% YoY), hoàn thành 26% và 21% dự báo cả năm tương ứng của chúng tôi . Trên cơ sở so với quý trước (QoQ), lợi nhuận của VTP phục hồi đáng kể so với mức cơ sở thấp vào quý 4/2022 với LNST sau lợi ích CĐTS đạt 1,1 tỷ đồng. Chúng tôi hiện kỳ vọng VTP sẽ tiếp tục phục hồi trong suốt thời gian còn lại của năm 2023. Chúng tôi không nhận thấy rủi ro đáng kể nào đối với dự báo hiện tại, dù cần thêm đánh giá chi tiết.

• Doanh thu của VTP giảm từ mức cơ sở cao trong quý 1/2023. Chúng tôi cho rằng nguyên nhân giảm là do (1) mức nền cao trong quý 1/2022 sau khi các biện pháp giãn cách xã hội được nới lỏng, giải phóng hàng hóa tồn đọng, (2) nhu cầu mua sắm yếu hơn trong quý 1/2023 do niềm tin của người tiêu dùng thấp do những khó khăn kinh tế và (3) đà giảm của mảng thương mại (như bán thẻ cào điện thoại di động) do việc áp dụng rộng rãi hình thức nạp tiền trực tuyến.

• Biên LN gộp chung của VTP được cải thiện trong quý 1/2023. Chúng tôi cho rằng biên LN gộp trong quý 1/2023 tăng 50 điểm cơ bản YoY là nhờ biên LN gộp của mảng dịch vụ tăng 80 điểm cơ bản YoY nhờ (1) giá xăng giảm YoY và (2) Cải thiện hoạt động của VTP nhờ các kế hoạch hiệu quả như tái cấu trúc bưu điện và thuê chung với Viettel Telecom. Ngoài ra, chúng tôi cho rằng tỷ trọng đóng góp cao hơn của mảng dịch vụ vào tổng doanh thu (mảng dịch vụ tạo ra khả năng sinh lời cao hơn mảng thương mại) đã hỗ trợ cải thiện lợi nhuận gộp của VTP.

• Biên lợi nhuận ròng của VTP giảm do chi phí hành chính cao trong quý 1/2023. Chúng tôi cho rằng LN từ HĐKD/doanh thu dịch vụ giảm YoY là do chi phí quản lý cao hơn - với chi phí nhân công tăng 62% YoY, chiếm 69% tổng chi phí. Tại cuộc họp với các NĐT và ĐHCĐ gần đây của VTP, ban lãnh đạo kỳ vọng rằng chi phí nhân công của VTP sẽ ở mức cao trong thời gian tới do phải nâng cao chất lượng lực lượng lao động và giữ chân nhân sự trong bối cảnh cạnh tranh ngày càng gay gắt.

3 Likes

Có thông tin về IDC ko bạn?

1 Likes

KDH góc đánh giá của MBKE nhé

- KDH sở hữu quỹ đất 600ha tại các vị trí đắc địa tại thành phố Thủ Đức, huyện Bình Chánh và Bình Tân của TP HCM. Trong những năm gần đây, giá đất ở những khu vực này đã tăng hơn 80%. Nếu công ty thành công trong việc phát triển các dự án tiềm năng cao trong những lĩnh vực này, một chương mới về tăng trưởng lợi nhuận của công ty sẽ được mở ra.

- KDH là công ty khá thận trọng trong việc phát triển các dự án và các dự án của công ty không hề bị vướng mắc gì về thủ tục pháp lý

- KDH là một công ty tốt với sản phẩm chất lượng, tiến độ xây dựng và bán hàng hiệu quả. Các dự án của công ty thường có tỷ lệ bán hàng trên 95% bất chấp việc các sản phẩm nằm ở phân khúc cao cấp. Với vị thế dẫn đầu trong phân khúc nhà phố tại TP.HCM, chúng tôi cho rằng KDH là một trong số ít các nhà phát triển bất động sản sẽ gặp một vài thách thức trong phân phối và bán hàng. Do đó, chúng tôi cho rằng KHD sẽ có tiềm năng tăng trưởng nếu công ty giới thiệu ra thị trường các dự án như khu đô thị vệ tinh, khu công nghiệp quy mô lớn.

- KDH sở hữu quỹ đất 600ha tại các vị trí đắc địa tại thành phố Thủ Đức, huyện Bình Chánh và Bình Tân của TP HCM. Trong những năm gần đây, giá đất ở những khu vực này đã tăng hơn 80%. Nếu công ty thành công trong việc phát triển các dự án tiềm năng cao trong những lĩnh vực này, một chương mới về tăng trưởng lợi nhuận của công ty sẽ được mở ra.

-

2 quỹ ngoại là VOF Investment Limted và CTCP Quản lý quỹ VinaCapital đã hoàn tất thoái vốn vào ngày hôm nay (12/04). Trong đó, VOF đã bán hơn 4,35 triệu cổ phiếu, tương ứng với 0,61% cổ phần, sau đợt bán này, tỷ lệ sở hữu của VOF đã về mức 0. VinaCapital đã bán 4,3 nghìn cổ phiếu, tương ứng với 0,0207% cổ phần, tỷ lệ sở hữu của VinaCapital còn 0,0201%.

- Nhà Khang Điền đã công bố tài liệu Đại hội đồng cổ đông thường niên năm 2023 dự kiến tổ chức ngày 26/4. Theo tờ trình ĐHCĐ sắp tới, ban lãnh đạo công ty đưa ra kế hoạch doanh thu đạt 3.100 tỷ đồng và LNST đạt 1.000 tỷ đồng, tương ứng lần lượt với mức +4,2% và -7,6% kết quả thực hiện được trong năm 2022.

- Kế hoạch chi trả cổ tức trong năm 2023 dự kiến là 10%, tương ứng với mỗi cổ đông có 100 cổ phiếu sẽ nhận thêm cổ tức là 10 cổ phiếu mới .

1 Likes

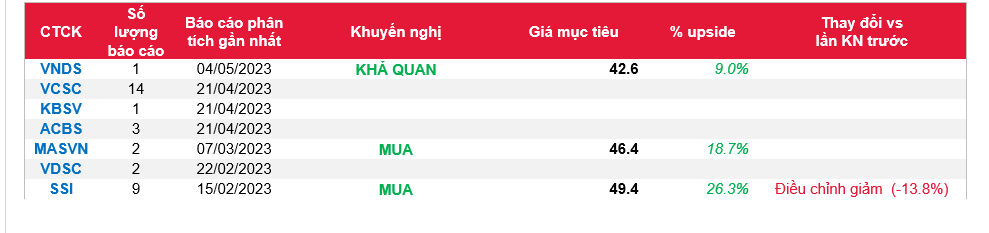

IDC-Động lực tăng trưởng từ quỹ đất KCN lớn thứ ba cả nước – Báo cáo lần đầu từ nhà VNDS

-

Quỹ đất KCN với quy mô lớn thứ ba cả nước trải dài khắp Việt Nam. IDC sở hữu quỹ đất khu công nghiệp (KCN) cho thuê còn lại lớn thứ ba (751ha) so với các doanh nghiệp niêm yết cùng ngành, nằm tại các vị trí chiến lược của Việt Nam. Chúng tôi nhận thấy nhiều thách thức hơn đối với DN phát triển BĐS KCN trong hai năm tới do quá trình phê duyệt dự án chậm và nguồn vốn hạn chế. Tuy nhiên, điều này có thể là cơ hội cho các DN có quỹ đất sẵn sàng cho thuê lớn như IDC. Chúng tôi dự phóng doanh thu KCN 2023-24 sẽ lần lượt giảm 14,8%/13,4% svck do mức nền cao năm 2022. Tuy nhiên, chúng tôi ước tính doanh thu KCN 2025 sẽ tăng trở lại 36,2% svck nhờ triển khai thêm dự án KCN Tân Phước 1 (470ha).

-

Mở rộng quy mô mảng năng lượng để tăng tốc. IDC là một trong số ít DN phát triển BĐS KCN tại Việt nam được phép phân phối điện trực tiếp đến khách thuê tại các KCN Nhơn Trạch. Ngoài ra, IDC dự kiến sẽ vận hành các trạm biến áp 189MVA tại KCN Hựu Thạnh trước 2026, giúp thúc đẩy sản lượng phân phối điện của IDC đạt tăng trưởng kép hàng năm 7,2% giai đoạn 2023-2030. Bên cạnh đó, công ty đã khởi công xây dựng dự án điện mặt trời áp mái đầu tiên với công suất lắp đặt 1,1MWp vào Q3/22 và kì vọng sẽ nâng cao công suất lên 120MW đến 2026. Cùng với sự phục hồi của sản lượng thủy điện lên mức 440 triệu kWh (+19% svck) trong 2023 khi dự án Đăk Mi 3 hoạt động trở lại, chúng tôi dự phóng doanh thu từ năng lượng sẽ đạt tăng trưởng kép 12,6% giai đoạn 2023-2025.

-

LN ròng giảm trong 2023-24 nhưng sẽ phục hồi mạnh mẽ trong năm 2025. Chúng tôi dự phóng LN ròng 2023-24 giảm lần lượt 11,1%/17,9% svck còn 1.571 tỷ đồng/1.290 tỷ đồng do thiếu các khoản hoàn nhập từ KCN đã lấp đầy. IDC có thể sẽ đưa vào khai thác KCN mới Tân Phước 1 (470ha) tại Tiền Giang, giúp diện tích cho thuê của IDC tăng lên 30-40% svck và thúc đẩy doanh thu 2025. Chúng tôi ước tính LN ròng 2025 của IDC sẽ phục hồi mạnh mẽ 37,9% svck lên 1.867 tỷ đồng.

-

Báo cáo lần đầu với khuyến nghị Khả quan với giá mục tiêu 42.600 đồng/cp. Chúng tôi khuyến nghị Khả quan bởi

(1) sức khỏe tài chính lành mạnh với dòng tiền ổn định, giảm thiểu rủi ro do thắt chặt tín dụng

(2) định giá hấp dẫn với mức tăng 18%

Các yếu tố thúc đẩy tăng giá:

(1) diện tích và giá cho thuê cao hơn dự kiến

(2) dự án mới khai thác sớm hơn dự kiến.

Rủi ro giảm giá:

(1) doanh thu cho thuê đất KCN thấp hơn dự kiến

(2) việc cấp phép cho dự án mở bán mới chậm hơn dự kiến.

2 Likes

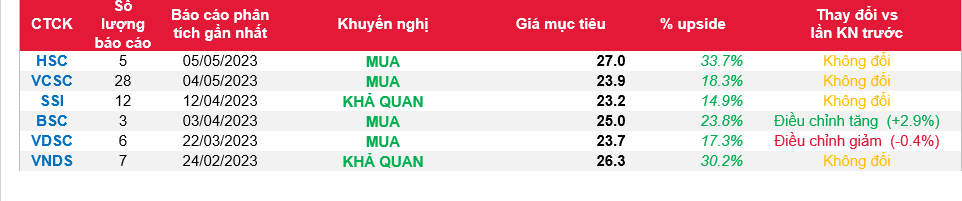

PVT Lợi nhuận cốt lõi Q1/2023 thấp hơn 17% so với ước tính của HSC

• Thu nhập ròng trong Q1/2023 là 182 tỷ đồng (tăng 19,2% so với cùng kỳ) thấp hơn 17% so với ước tính của chúng tôi, chủ yếu là do giá thuê tày chở dầu thấp hơn dự kiến và hiệu suất FPSO/FSO kém.

• Thu nhập ròng điều chỉnh là 230 tỷ đồng, tăng 147,7% so với cùng kỳ (từ mức nền thấp của năm 2022) và đạt 17,0% dự báo cả năm của chúng tôi.

• Theo quan điểm của chúng tôi, mục tiêu LNST năm 2023 của PVT là 240 tỷ đồng là thận trọng, vì chỉ chiếm 39,7% dự báo năm 2023 của chúng tôi.

• Chúng tôi duy trì khuyến nghị Mua và giá mục tiêu là 27.000 đồng đối với PVT.

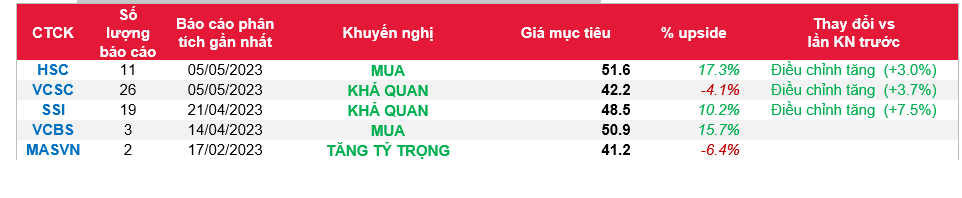

QNS Q1/2023: Lợi nhuận vượt 5% dự báo nhờ mảng đường tăng mạnh của HSC

• Lợi nhuận thuần trong Q1/2023 tăng 80% đạt 317 tỷ đồng, với doanh thu thuần tăng 17%. Lợi nhuận thuần tăng mạnh cũng nhờ tỷ suất lợi nhuận gộp cải thiện, tỷ lệ chi phí bán hàng & quản lý/doanh thu giảm. Lợi nhuận vượt 5% dự báo của chúng tôi.

• LNTT mảng đường tăng 280% nhờ doanh thu thuần tăng 80% và tỷ suất lợi nhuận gộp cải thiện.

• LNTT mảng sữa đậu nành đi ngang trong khi doanh thu thuần giảm 8%.

• HSC duy trì dự báo, khuyến nghị Mua vào và giá mục tiêu là 51.600đ.

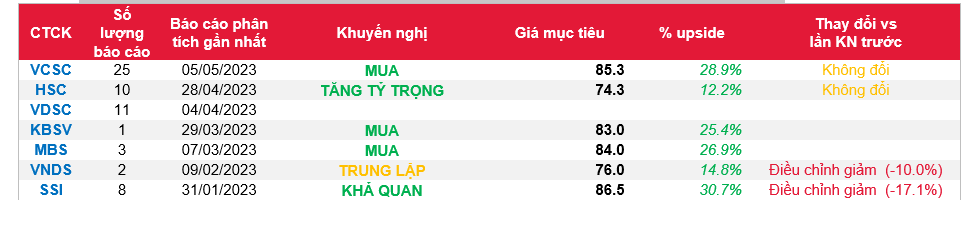

REE - KQKD quý 1/2023 hỗ trợ dự báo của chúng tôi - Cập nhật VSCS

• Chúng tôi giữ nguyên khuyến nghị MUA đối với CTCP Cơ điện lạnh (REE) với giá mục tiêu là 85.300 đồng/cổ phiếu.

• REE đã công bố KQKD quý 1/2023 khả quan với doanh thu và LNST sau lợi ích CĐTS tăng 16% YoY và 8% YoY lên lần lượt 2.369 tỷ đồng và 745 tỷ đồng. LNST sau lợi ích CĐTS tăng chủ yếu nhờ thu nhập từ mảng điện và nước tăng mạnh (lần lượt là +4% YoY và +35% YoY).

• Lợi nhuận từ mảng điện tiếp tục tăng từ mức cơ sở cao của năm 2022 nhờ lợi nhuận từ thủy điện tăng mạnh, bù đắp cho lợi nhuận thấp hơn từ điện mặt trời, điện gió và công ty liên kết Cổ phần Nhiệt điện Phả Lại (HOSE: PPC).

• Doanh thu quý 1/2023 và LNST sau lợi ích CĐTS của REE phù hợp với dự báo của chúng tôi khi hoàn thành 24% và 28% dự báo cả năm. Chúng tôi dự báo thời tiết trung tính hơn vào năm 2023, so với La Niña vào năm 2022 thì lượng mưa sẽ thấp hơn, tương ứng sản lượng điện từ mảng thủy điện sẽ thấp hơn. Do đó, chúng tôi cho rằng lợi nhuận từ thủy điện sẽ giảm trong các quý tới.

• Chúng tôi giữ nguyên dự phóng LNST trong kỳ dự báo. Chúng tôi dự báo LNST sau lợi ích CĐTS 2023 đạt 2,6 nghìn tỷ đồng (-2% YoY) chủ yếu do thu nhập từ mảng thủy điện giảm 31% YoY, hầu hết được bù đắp bởi lợi nhuận từ điện gió (với thêm 100 MW công suất điện gió mới) tăng hơn gấp đôi – đạt 352 tỷ đồng và lợi nhuận từ bất động sản tăng gấp 4 lần – đạt 272 tỷ đồng.

• Chúng tôi dự báo tốc độ tăng trưởng kép hàng năm (CAGR) EPS giai đoạn 2023-2027 là 13%, được thúc đẩy bởi sự đóng góp từ khoảng 400 MW công suất điện gió, khoảng 400 MWp công suất năng lượng mặt trời trên mái nhà và tòa nhà Etown 6, chuẩn bị đi vào vận hành thương mại vào cuối năm 2023. Chúng tôi cho rằng mức định giá của REE là hấp dẫn với P/E năm 2023 là 9,0 lần và PEG 5 năm là 0,7.

• Yếu tố hỗ trợ: Đóng góp lợi nhuận cao hơn từ dự án BĐS tại tỉnh Thái Bình; đóng góp lớn hơn dự kiến từ việc xây dựng tại Sân bay Quốc tế Long Thành, Sân bay Quốc tế Nội Bài và Sân bay Quốc tế Tân Sơn Nhất vào thu nhập dài hạn của mảng M&E.

• Rủi ro: Phê duyệt/M&A chậm hơn dự kiến đối với các nhà máy điện tái tạo mới vào năm 2023.