Dựa trên những thông tin từ buổi ĐHĐCĐ ngày 24/4/2026 của GEG (Công ty Cổ phần Điện Gia Lai), dưới đây là phân tích các ưu điểm và điểm sáng trong hoạt động kinh doanh của doanh nghiệp:

1. Cơ cấu sản lượng tăng trưởng ổn định (+7% YoY)

Mặc dù kế hoạch Lợi nhuận trước thuế (LNTT) giảm mạnh, nhưng đây là sự sụt giảm trên nền so sánh đột biến của năm 2025 (do ghi nhận các khoản thu một lần). Thực tế, hoạt động cốt lõi của GEG vẫn đang tăng trưởng:

Sản lượng mục tiêu đạt 1.432 triệu kWh: Cho thấy năng lực vận hành các nhà máy hiện hữu rất tốt.

Sự bù đắp danh mục: Dù thủy điện dự kiến giảm do yếu tố thủy văn (-9%), nhưng mảng điện mặt trời (+25%) và điện gió (+6%) đã tăng trưởng mạnh mẽ để bù đắp, giúp tổng sản lượng vẫn duy trì đà tăng.

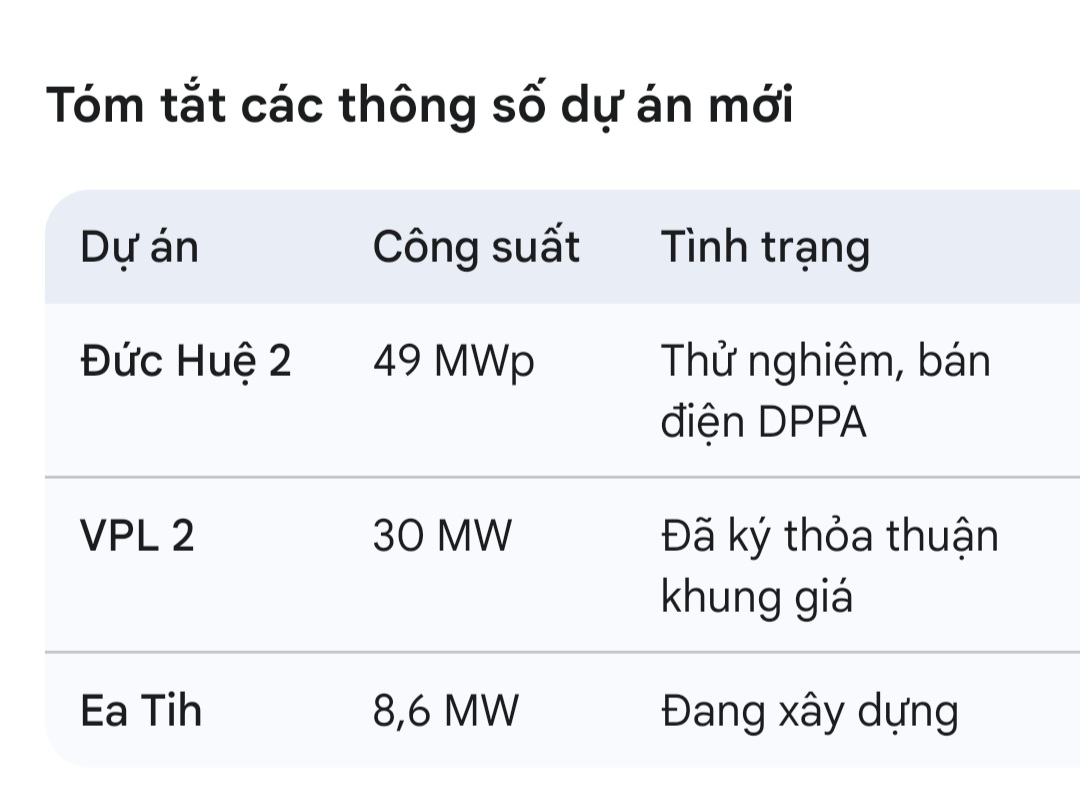

2. Tiên phong trong cơ chế DPPA (Mua bán điện trực tiếp)

Dự án Đức Huệ 2 (49MWp) là một điểm nhấn chiến lược cực kỳ quan trọng:

Giá bán điện tối ưu: Việc ký hợp đồng DPPA với khách hàng FDI giúp GEG thoát khỏi sự phụ thuộc vào khung giá của EVN. Theo ước tính, giá bán này cao hơn khung giá điện mặt trời có BESS, giúp cải thiện biên lợi nhuận.

Khách hàng uy tín: Việc cung cấp điện cho các doanh nghiệp FDI không chỉ đảm bảo dòng tiền ổn định mà còn nâng cao vị thế của GEG trong lĩnh vực năng lượng xanh bền vững.

3. Lộ trình phát triển công suất (Pipeline) rõ ràng

GEG cho thấy sự chủ động trong việc gối đầu các dự án mới để duy trì đà tăng trưởng trong dài hạn:

Dự án VPL 2 (30MW): Đã có thỏa thuận khung về giá bán tiệm cận mức trần, dự kiến hoàn thành vào Q4/2026. Điều này sẽ là động lực tăng trưởng doanh thu cho năm 2027.

Thủy điện Ea Tih (8,6 MW): Đảm bảo tiến độ xây dựng và pháp lý, hướng tới mục tiêu COD vào giữa năm 2027.

Chiến lược tập trung: Tiếp tục kiên định với mảng Năng lượng tái tạo (NLTT), phù hợp với xu thế chuyển dịch năng lượng toàn cầu và các chính sách ưu tiên của Chính phủ.

4. Sức khỏe tài chính và định giá hấp dẫn

Kế hoạch khả thi: Việc đặt kế hoạch dựa trên nền tảng sản lượng thực tế (kWh) thay vì chạy theo các con số tài chính đột biến cho thấy sự thận trọng và thực chất của ban lãnh đạo.

Tiềm năng tăng giá (Upside): Với giá mục tiêu (theo ACBS và MBS) 18.500 VND/cp, tương ứng mức tăng trưởng ~26.8%, GEG vẫn là một cổ phiếu phòng thủ có dư địa tăng trưởng rất tốt trong mắt các nhà đầu tư tổ chức.

Nhận định chung: Ưu điểm lớn nhất của GEG giai đoạn này không nằm ở con số lợi nhuận đột biến mà nằm ở tính ổn định của dòng tiền từ các dự án hiện hữu và khả năng thích ứng nhanh với cơ chế thị trường điện mới (DPPA).

GEG điều chỉnh quá sâu rồi

liệu tuần sau có tiếp tục hay sẽ có những bước tiến mới