Chào các bạn, lại là Ben với các case đầu tư giá trị và tăng trưởng đây!

Tiếp nối BSR (vẫn hoàn toàn chưa hết kỳ vọng, tôi vẫn cầm từ tháng 7 đến giờ và chưa có ý định bán cho đến ít nhất hết quý 1/2026 mới đánh giá tiếp) tại link này: BSR - Standard Oil phiên bản Việt Nam?

Hôm nay tôi sẽ tiết lộ thêm một cổ phiếu nữa trong danh mục của tôi đang tăng cực khỏe, margin of safety cực lớn, tiềm năng tăng trưởng của công ty trong trung và dài hạn còn nhiều—CTCP Xuất nhập khẩu Thuỷ sản Bến Tre (mã: ABT).

Nếu có ai đó đàu tư từ tối thiểu năm 2019 trở lại đây thì ắt sẽ biết case “cánh chim lạ” siêu tăng trưởng NTC (KCN Nam Tân Uyên) của giai đoạn đó. Sao tôi lại nói là NTC “kỳ lạ”, vì vào chu kỳ tăng trưởng hậu Covid-19 năm 2020-2021 đa phần nhà đầu tư đều bị cuốn theo đổ tiền vào làn sóng đất nền thương mại-đất ở với tiêu chí “cứt dính đất cũng hóa vàng” của cụ A7, với các đại diện tiêu biểu giai đoạn đó là DIG, L14, CEO,… thị giá tăng tính bằng lần (thậm chí nếu chỉ tăng dc 1-3 lần thôi thì còn bị coi là “yếu sinh lý”). Nhưng NTC là 1 cổ phiếu thuần bđs công nghiệp, vậy nhưng đã có mức tăng giá khiến cả thị trường choáng váng khi đó, dù sau cực kỳ nhiều đợt chia cổ tức cả bằng tiền và bằng cổ phiếu tỷ lệ 2:1 (mức chia tách cao), mà suốt chu kỳ trước và chu kỳ này NTC vẫn còn đang có giá hơn 200k, P/E hiện vẫn mới chỉ ở mức hơn 11 dù đã gần như quay lại đỉnh cũ 2021.

NTC trả cổ tức đều đặn và trả rất cao, rất “hấp dẫn”

Động lực của NTC đến từ đâu? Rất đơn giản, đến từ KCN Nam Tân Uyên rất hút khách ở phía Nam, mà NTC còn hạch toán từng lần, nên KCN này như một con bò sữa bơm sữa đều đặn liên tục cho công ty trong nhiều năm dù lợi nhuận thì ko tăng trưởng đáng kể (duy trì đạt khoảng 290 tỷ từ 2019 đến hết 2024), và do đó tiền thừa mứa công ty lại đem trả cổ tức. Mặt khác, NTC có cơ cấu cổ đông vô cùng cô đặc, toàn bộ số CPLH chỉ khoảng hơn 23 triệu cp, mà tổ chức đã nắm gần 77% mất rồi, trôi nổi thực sự không còn nhiều, do đó nỗ lực đẩy và duy trì giá cỗ phiếu là rất dễ dàng chỉ với lượng vol thanh khoản nhỏ. (quy luật cung-cầu, của hiếm thì giá mới leo cao)

Cơ cấu sở hữu cô đặc của NTC

Các bạn hãy nhớ các chi tiết trên, vì giờ chúng ta chuyển sang xem xét và định giá nhân vật chính ABT các bạn sẽ bất ngờ vì ABT có nhiều điểm tương đồng với NTC lúc xưa nhưng thậm chí còn tốt hơn cả NTC mà đang dc trade ở mức giá thấp đến điên rồ.

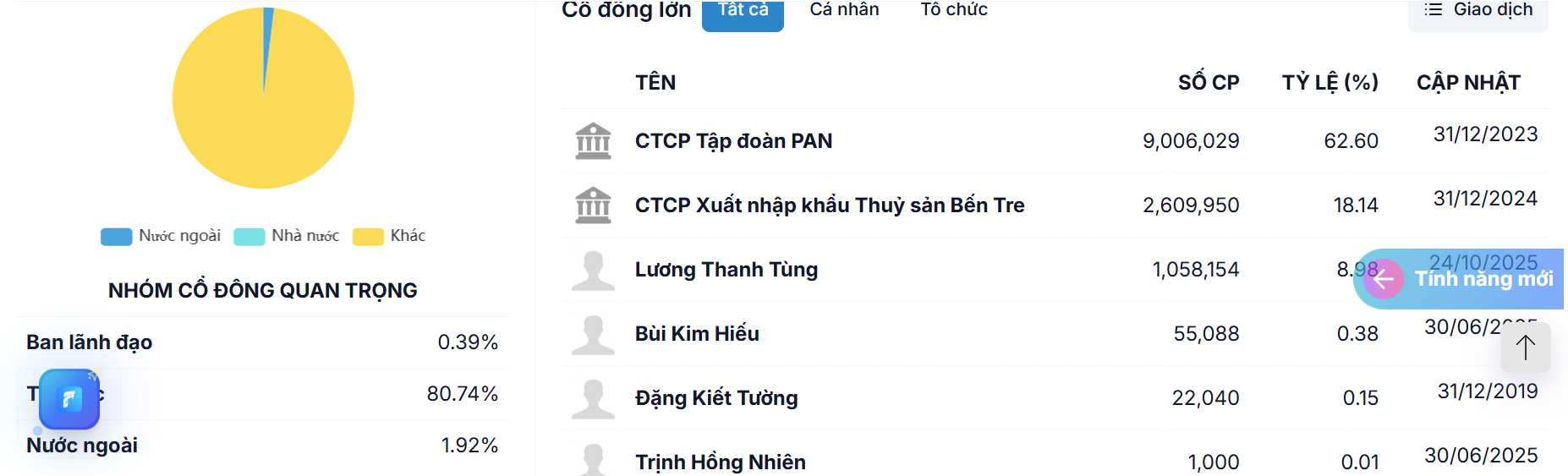

Thứ nhất, xét về cơ cấu cổ đông, ABT thậm chí còn cô đặc hơn cả NTC với tổng số cổ phần chỉ khoảng 14tr cổ, NHƯNG, thực tế CPLH chỉ là 11.8tr cổ thôi, vì sao? Vì bản thân ABT tự nó đang nắm giữ cổ phiếu quỹ đến ~2.6tr cổ rồi. Khi nhắc đến điều này, các bạn chắc hẳn sẽ phải liên tưởng đến lời của cụ Warrent Buffett có nói về cơ cáu sở hữu cô đặc, với đại ý rằng ông rất thích các cổ phiếu dạng “khan hiếm” như này, tốt nhất là ban lãnh đạo cũng phải “yêu thích” cổ phiếu công ty của mình mà nắm giữ chúng với tỷ trọng lớn, vì điều này sẽ gắn lợi ích của chính ban lãnh đạo với công ty, làm động lực thúc đẩy họ làm ăn cho đàng hoàng, gia tăng giá trị cho cổ đông chính là tăng cho chính họ. Và chính bản thân Buffett không nói suông, hãy xem Berkshire Hathaway của Buffett trong thời gian ông quản lý, ông ta luôn giữ cổ phiếu ở mức trôi nổi thấp, thậm chí là thấp đến độ quá khan hiếm, đồng thời tuyệt đối KHÔNG BAO GIỜ phát hành cổ tức cổ phiếu hoặc phát hành thêm để duy trì sự khan hiếm này, điều này dẫn đến việc thị giá của BRK hiện nay đang thuộc hàng cao nhất thế giới–hơn 730k USD/cp, ông cũng luôn canh mua gia tăng cổ phiếu quỹ cho BRK khi bản thân thấy “cổ phiếu BRK đang dc giao dịch dưới giá trị”, lại càng gia tăng giá trị cho cổ đông (và cũng cho chính danh mục của ông).

=> Một điểm ABT tương đồng nhưng còn ngon hơn cả NTC

Cơ cấu cổ đông “siêu cô đặc” của ABT

Xét về sức mạnh tài chính của doanh nghiệp thì sao? Tôi thường hay gọi ABT là CỖ MÁY TĂNG TRƯỞNG HOÀN HẢO. Tính trong cũng giai đoạn 2020 đến 2024, NTC chỉ luôn duy trì dc LNST quanh 290 tỷ, thì ABT tăng trưởng thần tốc từ 14 tỷ năm 2020 đến đạt ~101 tỷ năm 2024, tương đương tăng trưởng LNST gần 6.8 lần trong 5 năm, đúng vậy, bạn ko nghe nhầm đâu, là tăng trưởng LNST chứ tôi ko nói đến tăng trưởng Doanh thu ![]() Nhưng điều đáng kinh ngạc hơn là gì, chỉ vậy thì sao lại tôi gọi ABT là cỗ máy tăng trưởng hoàn hảo được? Đúng vậy, đi kèm với tăng trưởng LNST, thì công ty đang liên tục tăng trưởng cả về chất lẫn lượng, hãy nhìn ảnh dưới đây:

Nhưng điều đáng kinh ngạc hơn là gì, chỉ vậy thì sao lại tôi gọi ABT là cỗ máy tăng trưởng hoàn hảo được? Đúng vậy, đi kèm với tăng trưởng LNST, thì công ty đang liên tục tăng trưởng cả về chất lẫn lượng, hãy nhìn ảnh dưới đây:

Vâng, một công ty đã đang tăng trưởng LNST liên tục qua từng quý đã đành, lại còn cải thiện cả biên lãi gộp lẫn biên lãi ròng ạ :))) Và điều khủng khiếp hơn nữa là nếu các bạn nhìn vào báo cáo quý 3/2025, các con số này vẫn ko ngừng cải thiện ![]() Cụ thể, biên lợi nhuận gộp hết quý 3 đạt ~29%, còn biên lợi nhuận ròng đạt ~21%.

Cụ thể, biên lợi nhuận gộp hết quý 3 đạt ~29%, còn biên lợi nhuận ròng đạt ~21%. ![]() Ngoài ra, cá nhân tôi rất thích theo dõi các chỉ số lợi suất trên vốn, thì cũng giai đoạn 2020 đến 2024, các chỉ số đều tăng đáng kinh ngạc:

Ngoài ra, cá nhân tôi rất thích theo dõi các chỉ số lợi suất trên vốn, thì cũng giai đoạn 2020 đến 2024, các chỉ số đều tăng đáng kinh ngạc:

Và đương nhiên, các chỉ số vốn này từng quý 2025 cũng đang không ngừng tăng lên nữa~

=> Thêm một điểm ABT tương đồng nhưng còn ngon hơn cả NTC

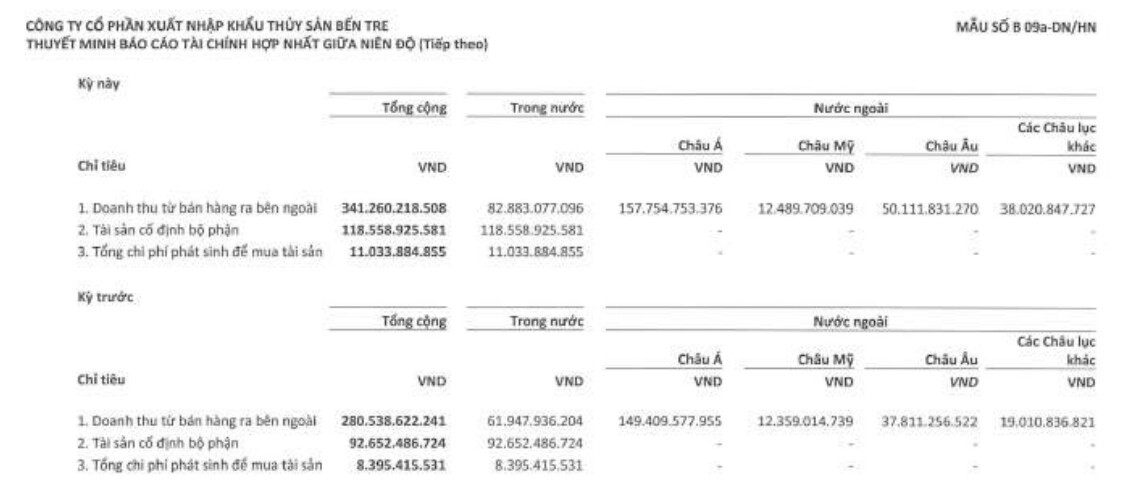

Xin hết về phần nhìn lại quá khứ, giờ nhìn vào hiện tại và định giá tương lai nào! ABT làm xuất khẩu thủy hải sản, với thị trường xuất khẩu chủ yếu là châu Á (Trung và Nhật) và châu Âu, còn châu Mỹ chỉ chiếm ko đáng kể. Chắc hẳn gần đây m.n vẫn còn nhớ bà Trương Thị Lệ Khanh chủ tịch của Vĩnh Hoàn (VHC) có một câu bộc bạch kinh điển rằng: “người Nhật coi sushi là quốc hồn quốc túy, với tiêu chuẩn nghiêm ngặt, khắt khe thuộc hàng cao nhất thế giới, nếu cá tra của tôi lên được bàn sushi của người Nhật thì khi đó sứ mệnh của tôi mới toại nguyện”. Và đến hôm nay, cá và nghêu của ABT xuất khẩu đang cực kỳ được đón nhận tại Nhật (thậm chí là tỷ trọng trọng yếu), với thị trường hơn 120 triệu dân với thủy hải sản là nguồn lương thực quen thuộc, làm hài lòng dc thị trường này còn hơn cả chuột sa chĩnh gạo (người Nhật ưa thích ăn hải sản bất kể già trẻ trai gái, nên tập khách hàng gần như là full dân số)—và, ABT làm được điều đó, thậm chí là làm quá tốt. Mặt khác, Mỹ đang vào thời “điên” của cụ Trump, tránh dc Mỹ là tốt, đỡ sợ 1 ngày bị ảnh hưởng vì cụ nổi hứng đánh thuế quan ![]()

Nhiều người có thể nghi hoặc, liệu ABT có phải dạng cổ phiếu chu kỳ không để có thể nắm giữ trung dài hạn được? chứ lên đỉnh thì tăng rất cao với tộc độ nhanh, nhưng out chu kỳ phát là kết quả kinh doanh lại cắm đầu thẳng xuống nằm ngửa thì chịu. Xin thưa, ABT hiện đang chu kỳ tăng trưởng quá mạnh theo từng tháng, và là cổ phiếu cực ít bị ảnh hưởng bởi yếu tố chu kỳ, hãy nhìn báo cáo của ABT và VHC dưới đây để so sánh:

LNST của VHC từ 2020 đến 2024

LNST của ABT từ 2020 đến 2024

Có thể quan sát thấy trong cùng giai đoạn 5 năm, tình hình kinh doanh của VHC lượn như lượn sóng, là kiểu cp chu kỳ kinh doanh cực điển hình: LNST đạt đỉnh năm 2022 và khi tạo đỉnh hết chu kỳ thì tụt cầu tụt xuống siêu nhanh (sau 2022 thăng hoa là một năm 2023 làm ăn khó khăn thì VHC bị tăng trưởng âm hơn -100%, LNST từ hơn 2k tỷ về còn ~973 tỷ) và đến hết 2024 cũng chưa hồi phục về đỉnh LNST cũ năm 2022 được, còn ABT thì sao? Tăng trưởng đều đặn không biết điểm dừng các bạn à, cũng có năm 2023 gặp khó khăn như VHC, nhưng kể cả vậy cũng chỉ khiến ABT tăng trưởng âm tí xíu (LNST từ 64.2 tỷ về 63.8 tỷ), thay vì giảm kinh hoàng như VHC. Và ngay sau đó tăng trưởng gần x2 phá vỡ đỉnh LNST năm 2022 ngay vào năm 2024 liền sau năm 2023 khó khăn (đặc biệt hơn là LNST 9 tháng năm 2025 đã vượt xừ tổng LNST cả năm 2024 mất rồi). Thậm chí, nhìn tổng thể trước đó thì ABT gấp đôi liên tục LNST ở các năm 2020-2021, 2021-2022 và 2023-2024. Điều này cũng 1 phần là do VHC làm đa ngành hơn, còn ABT chỉ chuyên môn hóa từ 1 ngành mà họ giỏi nhất là xuất khẩu thủy hải sản, và đó là điều mà cụ Buffett rất thích—“tôi thích những công ty đơn giản, dễ phân tích, cách họ kiếm tiền và hoạt động kinh doanh đều dễ hiểu”.

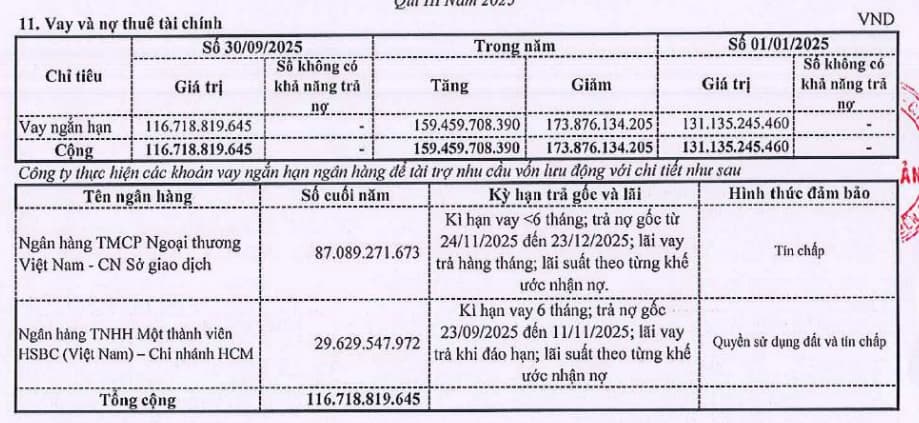

Và khi làm ăn được thì ABT cũng không hề “ma giáo”. Công ty liên tục trả cổ tức bằng tiền đều đặn cho cổ đông hàng năm, tùy thuộc tình hình kinh doanh của công ty, đồng thời tích cực giảm nợ vay (nợ dài hạn không còn, nợ ngắn hạn thì được kiểm soát ở mức rất thấp và cũng có xu hưởng giảm dần), còn đâu tiền công ty để hết ở mục đầu tư tài chính (BCTC siêu minh bạch và dễ đọc).

=> Thêm một điểm ABT tương đồng nhưng còn ngon hơn cả NTC

Cuối cùng, là về định giá, cái những nhà đầu tư giá trị quan trọng nhất chính là Margin of Safety còn đủ lớn hay không, chứ ngon cách mấy mà đã đạt fair value rồi thì cũng vứt đi. Với tộc độ tăng trưởng khủng khiếp của ABT hiện nay, chúng ta thậm chí rất khó dự phóng được LNST của công ty trong quý tới sẽ là bao nhiêu ấy chứ đừng nói cả năm 2026, tuy nhiên, để “khiêm tốn” nhất, ta cứ coi như công ty đã đạt đỉnh của mức tăng trưởng rồi đi, tức là giả định mỗi quý giờ LNST cứ đi ngang ở mốc 40 tỷ thôi đi, đồng thời, ABT đang nắm giữ hơn 8tr cổ phiếu FMC, mà mỗi năm vào quý 2 FMC đang đều đặn trả cổ tức = tiền là 2k/cp, tức là ABT mỗi năm sẽ có thêm hơn 16 tỷ vào quý 2. Vậy, dự phóng trường hợp siêu thấp, k có tăng trưởng nữa thì LNST cả năm 2026 của ABT vẫn sẽ đạt ~180 tỷ (vẫn cao hơn cả năm 2025), trừ đi khoảng 8 tỷ cho quỹ phúc lợi, còn khoảng 172 tỷ là con số quá an toàn, thậm chí phải là quá cầu toàn để dự phóng và định giá (99% LNST năm 2026 ABT sẽ đạt con số cao hơn thế này nhiều), với hơn 11.8tr cổ trôi nổi, EPS forward năm 2026 sẽ đạt 14.57k. Cuối cùng, xét trường hợp của NTC có nhiều điểm tương đồng hiện đang dc thị trường trade ở quanh mốc P/E TTM là 11, để siêu thận trọng, tôi cũng sẽ lại coi P/E = 11 như là mốc định giá kỳ vọng cao của ABT đi, tức là các con số intrinsic value có thể tham khảo cho 3 trường hợp như sau:

- Mức cao: P/E = 11 => Thị giá ABT là ~160k

- Mức cơ sở: P/E = 10 => Thị giá ABT là ~145k

- Mức kém: P/E = 9 => Thị giá ABT là ~131k

Nếu tính giá ngày hôm nay 27/10/2025 là 68k thì margin of safety của các mức định giá trên đây đã toàn từ x2 trở lên xừ rồi dù tôi đã cố dùng toàn số liệu “khiêm tốn” nhất có thể :v thôi thì bài cũng dài, lại ngồi im hóng cỗ máy ABT chạy tăng trưởng tiếp ở các quý tiếp theo vậy :3