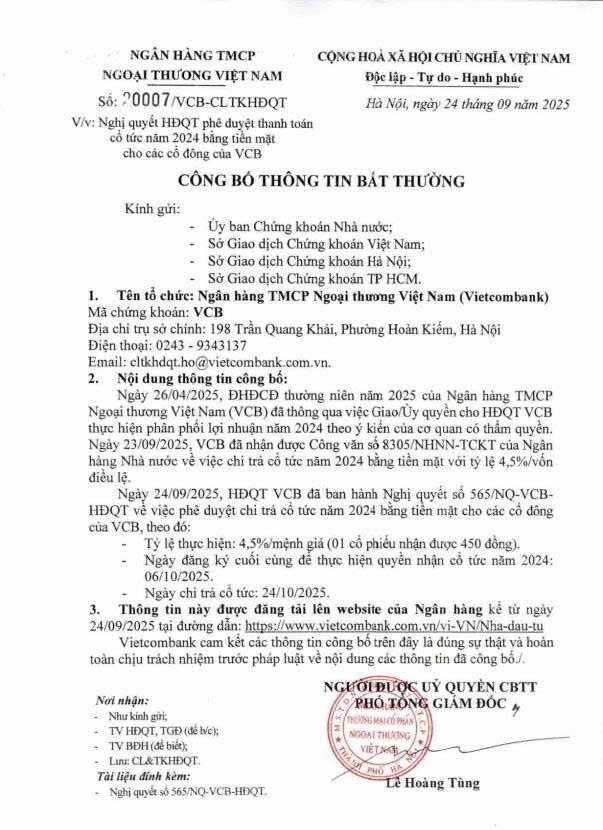

Mở đầu

Năm 2025 có thể coi là năm bùng nổ của sóng ngân hàng. Ngoài việc có các yếu tố vĩ mô hỗ trợ như tăng trưởng kinh tế , tăng trưởng tín dụng, bơm tiền, nâng hạng… . Còn đến từ yếu tố nội tại khi kết quả kinh doanh cả ngành bank đều để lại kết quả ấn tượng trong 6 tháng đầu năm. Các bank liên tục tăng vốn, chia cổ tức , tăng quy mô vốn hoá cùng chất lượng tài sản. Về mặt thị giá cổ phiếu nhóm bank cũng là nhóm duy trì đà tăng tốt nhất cả trên tam sàn đi cùng các cổ phiếu thuộc các hệ sinh thái như Vin hay Gex,… Phần lớn đà tăng năm nay diễn ra ở nhóm bank TMCP , cũng có thể nói 2025 là 1 năm tái định giá lại cho các ngân hàng tư nhân khi đa phần các cổ phiếu đều vượt đỉnh thời đại và set up một nền giá mới. Tuy nhiên một số cổ phiếu ngân hàng quốc doanh như VCB BID lại có phần lép vế hơn xét về mặt thị giá thậm chí hiệu suất của VCB còn thấp hơn index từ đầu năm đến nay , liệu có phải do câu chuyện các bank này kém hấp dẫn hơn hay còn đang chờ đợi một yếu tố gì đó ??

Cập nhật kết quả kinh doanh bán niên

Kết quả kinh doanh và chất lượng tài sản dẫn đầu toàn ngành

- Lãi trước thuế gần 11,034 tỷ đồng, tăng 9% so với cùng kỳ năm trước. Giữ vững vị trí anh cả với lợi nhuận bán niên dẫn đầu nhóm ngân hàng.

Nguồn: CafeF

- Trong quý , thu nhập lãi thuần của Vietcombank đạt 14,160 tỷ đồng, tăng nhẹ gần 2% so với cùng kỳ năm trước trong bối cảnh tín dụng toàn ngành tăng 13,6% svck .

- Tổng tài sản tính đến cuối quý 2 của Vietcombank đạt hơn 2.2 triệu tỷ đồng, tăng 6% so với đầu năm. Tính theo tổng tài sản, VCB hiện đang xếp thứ 3 toàn ngành . Xếp theo vốn hóa VCB hiện nay là ngân hàng có vốn hóa lớn nhất thị trường (khoảng 21,8 tỷ USD), vượt trội so với NHTM khác trong nước.

- Tăng trưởng tín dụng Cho vay khách hàng và tiền gửi khách hàng lần lượt đạt gần 1.56 triệu tỷ đồng và 1.59 triệu tỷ đồng, tăng 7% và 8% so với đầu năm. Tổng nợ xấu của Vietcombank chiếm 15,576 tỷ đồng trong tổng dư nợ, tăng 12% so với đầu năm. Tỷ lệ nợ xấu/dư nợ tăng nhẹ từ 0.96% đầu năm lên 1%. Mặc dù vậy VCB vẫn là ngân hàng có tỷ lệ nợ xấu thấp nhất hệ thống cuối Q2/2025 trong khi có bộ đệm dự phòng nợ xấu đứng đầu ngành, cao hơn nhiều so mức trung bình ngành hiện tại là 85% trong bối cảnh áp lực nợ xấu toàn ngành có xu hướng gia tăng.

Nguồn: Thời báo tài chính Việt Nam

Câu chuyện bán vốn và nới lỏng dự trữ bắt buộc

-

Bán vốn : Có lẽ là câu chuyện mà ít người để ý nhất tại VCB mặc dù với Zstock đây lại là case quan trọng của VCB trong năm. Theo đó, tại AGM hồi đầu năm đã thông qua phương án phát hành cổ phiếu riêng lẻ để tăng vốn điều lệ. Theo đó, ngân hàng dự kiến chào bán tối đa 6,5% số cổ phiếu đang lưu hành, tương đương tối đa 543,1 triệu cổ phiếu cho không quá 55 nhà đầu tư, bao gồm nhà đầu tư chiến lược và nhà đầu tư chứng khoán chuyên nghiệp. Tổng giá trị chào bán theo mệnh giá ước tính lên tới 5.431 tỷ đồng. Đây là kế hoạch vốn từ nhiều năm trước của VCB đến nay vẫn chưa thực hiện được.

Đối tượng mua đợt này theo cập nhật sẽ dành một phần cho cổ đông chiến lược Mizuho (Nhật Bản) và phần còn lại cổ phiếu cho các nhà đầu tư khác. Với giá phát hành dự kiến theo chứng khoán ACB công bố sẽ trong khoảng 96.000 – 100.000 đồng/cổ phiếu.

=> Sau khi hoàn tất phương án này, vốn điều lệ của Vietcombank sẽ tăng từ gần 83.557 tỷ đồng lên gần 88.988 tỷ đồng, tiếp tục giữ vững vị thế là ngân hàng có vốn điều lệ lớn nhất Việt Nam. Trong bối cảnh nâng hạng thị trường gần kề và chu kỳ bơm tiền mới , các ngân hàng gia tăng không ngừng mở rộng quy mô vốn hoá và tăng chất lượng tài sản. Việc mở rộng quy mô không chỉ giúp VCB nói riêng và các ngân hàng khác nói chung tăng cường vị thế , nâng cao năng lực cạnh tranh, mở rộng hoạt động và đầu tư chiều sâu cho các dự án chiến lược.

Nguồn: VCB

Nới lỏng dự trữ bắt buộc

- Vào tháng 8 vừa qua , CP ban hành Thông tư số 23/2025/TT-NHNN bổ sung trường hợp được giảm 50% tỷ lệ dự trữ bắt buộc là tổ chức tín dụng nhận chuyển giao ngân hàng thương mại. Vietcombank là một trong 4 ngân hàng nhận chuyển giao bắt buộc cùng với HDB, MBB và VPB. Đây đều là các ngân hàng có thị phần tín dụng lớn trong hệ thống ngân hàng (chiếm khoảng 25% thị phần dư nợ tín dụng toàn ngành). Việc được giảm 50% dự trữ bắt buộc từ ngày 1/10 tới đây sẽ giúp các ngân hàng này giải phóng một lượng vốn lớn ra nền kinh tế.

Các ngân hàng quốc doanh như VCB vốn bị hạn chế tầm nhìn lợi nhuận trong 3 năm gần đây do định hướng kiểm soát chặt chẽ từ NHNN. Tuy nhiên, với việc giảm 50% dự trữ bắt buộc sẽ thúc đẩy tín dụng đồng thời cũng tạo điều kiện thúc đẩy dư địa lợi nhuận mạnh hơn của VCB.

Định giá

Xét về mặt thị giá nhóm bank tuy tăng mạnh nhưng về mặt định giá vẫn còn ở mức còn hấp dẫn. Về VCB , trước đến nay VCB nổi tiếng với mức định giá rất cao nhóm bank do vốn hoá và chất lượng tài sản mà VCB tạo ra, nhà đầu tư sẵn sàng trả ở mức giá cao trước vị thế của VCB . Sau những diễn biến của nhóm bank đặc biệt là nhóm bank tư nhân từ đầu năm đến nay thì có thể thấy giá cổ phiếu VCB chưa dịch chuyển nhiều. Hiện tại PB của VCB đang dao động trong vùng 2.2x lần, trước những triển vọng trong năm nay của VCB thì Zstock đánh giá vùng mục tiêu PB mà VCB có thể đạt tới 3 lần. Dự phóng LNST 2025 của VCB tăng trưởng +6,5%, tương ứng ROE đạt 15% , tương đương với giá trị hợp lý ~85.000đ/cp . Ngoài ra case bán vốn cùng nâng hạng thị trường sẽ là chất xúc tác cực lớn nếu thành công trong năm nay, VCB hoàn toàn có thể đạt 3 chữ số trong 2025 này ! Vùng 61-62k như này là quá rẻ đối với một ngân hàng lớn như VCB !