Trong bối cảnh thị trường chứng khoán bước vào giai đoạn cuối năm 2025, cổ phiếu của “anh cả” ngành ngân hàng – Vietcombank (VCB) – đang trở thành tâm điểm chú ý của giới phân tích. Dù đối mặt với những áp lực ngắn hạn khiến các công ty chứng khoán phải điều chỉnh hạ mục tiêu giá, nhưng triển vọng dài hạn của VCB vẫn được đánh giá là vô cùng vững chắc nhờ nền tảng tài sản vượt trội và định giá đang ở vùng thấp lịch sử.

1. Bức tranh lợi nhuận: Áp lực ngắn hạn và kỳ vọng bứt phá 2026-2027

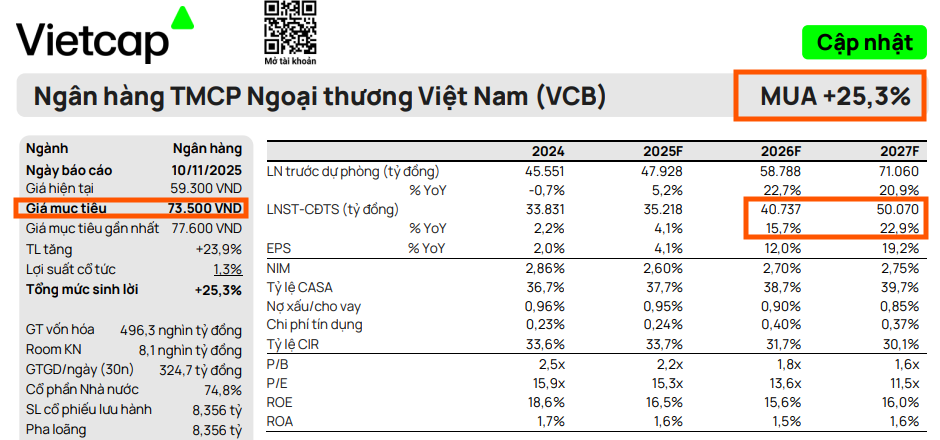

Theo cập nhật mới nhất vào tháng 11/2025, Vietcap đã duy trì khuyến nghị MUA nhưng điều chỉnh giảm giá mục tiêu xuống 73.500 đồng/cp . Nguyên nhân chính đến từ việc thận trọng hơn trong giả định về Biên lãi ròng (NIM) và chi phí vốn chủ sở hữu tăng.

Tuy nhiên, điểm sáng nằm ở triển vọng tương lai. Giai đoạn 2026–2027 được dự báo là thời điểm VCB lấy lại đà tăng trưởng lợi nhuận mạnh mẽ (EPS cải thiện). Các động lực chính bao gồm:

-

Tăng trưởng tín dụng bền vững: Không còn áp lực phải chuyển giao dư nợ sang VCB Neo, ngân hàng có thể tập trung vào tăng trưởng thực chất.

-

Phục hồi NIM và Thu nhập ngoài lãi (NFI): Sau giai đoạn giảm mạnh phí trả trước từ bancassurance trong năm 2025, nguồn thu phí dịch vụ dự kiến sẽ tăng trở lại. Đồng thời, NIM được kỳ vọng sẽ ổn định và phục hồi khi áp lực chi phí vốn (COF) giảm bớt.

Các tổ chức khác cũng đồng thuận về xu hướng này. KBSV lạc quan hơn cả với mức giá mục tiêu 76.500 đồng/cp , dự phóng lợi nhuận sau thuế năm 2025 tăng 4,7% và tiếp tục tăng 5,8% vào năm 2026. Trong khi đó, BSC cho rằng NIM đã tạo đáy và kỳ vọng lợi nhuận trước thuế năm 2026 sẽ tăng tốc lên mức 12% (đạt 49,3 nghìn tỷ đồng).

2. Chất lượng tài sản: “Thành trì” vững chắc nhất hệ thống

Điều làm nên sự khác biệt của Vietcombank so với phần còn lại của ngành chính là chất lượng tài sản. Dữ liệu quý 3/2025 cho thấy tỷ lệ bao phủ nợ xấu (LLR) của VCB đạt mức kỷ lục 202% . Con số này không chỉ cao nhất hệ thống mà còn tạo ra một “bộ đệm” lợi nhuận khổng lồ. Việc trích lập dự phòng dày dặn cho phép VCB linh hoạt trong việc ghi nhận lợi nhuận trong tương lai khi hoàn nhập dự phòng, đồng thời giảm thiểu rủi ro trước các biến động kinh tế vĩ mô.

Bên cạnh đó, VCB sở hữu chi phí huy động vốn (COF) thấp nhất ngành nhờ thương hiệu mạnh và lượng tiền gửi không kỳ hạn (CASA) dồi dào. Vị thế dẫn đầu trong tài trợ thương mại và thanh toán quốc tế tiếp tục là “con hào kinh tế” khó bị xâm phạm.

3. Câu chuyện định giá: Cơ hội hiếm có từ vùng thấp lịch sử

Một trong những luận điểm đầu tư thuyết phục nhất đối với VCB hiện tại là mức định giá.

-

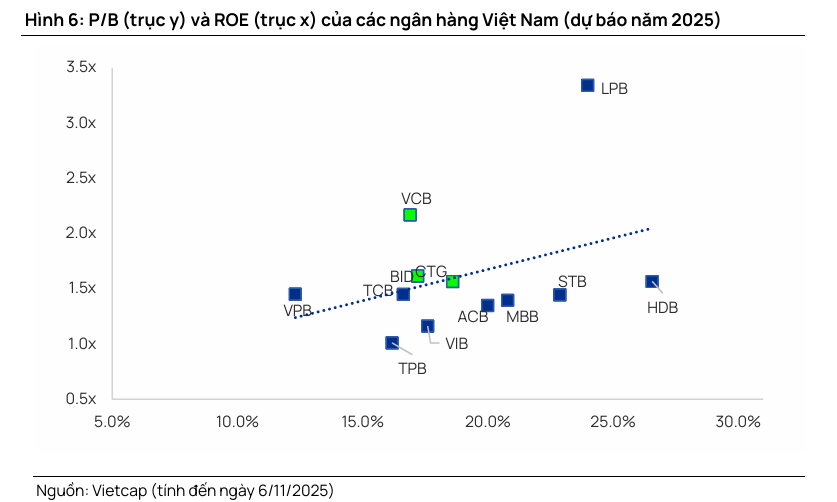

Hiện tại, VCB đang giao dịch ở mức P/B trượt là 2,22 lần .

-

So sánh với quá khứ, con số này thấp hơn đáng kể so với mức trung bình 5 năm (3,11 lần) và thấp hơn 2 độ lệch chuẩn.

-

Nhìn lại lịch sử giai đoạn hoàng kim 2017-2018, P/B của VCB từng đạt đỉnh 4,3 lần. Từ năm 2022 đến nay, do áp lực nợ xấu toàn ngành và tăng trưởng chậm lại, định giá đã bị chiết khấu sâu về vùng 2.5x.

Mức định giá này, theo Vietcap và BSC, là cơ hội hấp dẫn để tích lũy dài hạn cho một cổ phiếu đầu ngành có chất lượng tài sản tốt nhất Việt Nam.

4. Các chất xúc tác (Catalyst) quan trọng sắp tới

Ngoài yếu tố nội tại, VCB còn có những câu chuyện riêng hỗ trợ giá cổ phiếu trong trung hạn:

-

Kế hoạch phát hành riêng lẻ: VCB vẫn giữ kế hoạch phát hành 6,5% cổ phần (khoảng 543,1 triệu cổ phiếu) cho nhà đầu tư chiến lược. Mức giá dự kiến khoảng 66.900 đồng/cp , thực hiện vào giữa năm 2026. Mức giá này cao hơn thị giá hiện tại, cho thấy niềm tin của đối tác ngoại vào giá trị của ngân hàng.

-

Nâng hạng tín nhiệm: S&P vừa nâng xếp hạng tín nhiệm của VCB lên BB+ – mức cao nhất trong nhóm non-investment grade và tương đương với xếp hạng quốc gia. Điều này củng cố niềm tin của các quỹ ngoại và giúp VCB tiếp cận nguồn vốn quốc tế với chi phí rẻ hơn.

-

Áp dụng Basel 3: Thông tư 14 về tiêu chuẩn Basel 3 vừa ban hành là động lực để VCB tăng cường bộ đệm vốn, qua đó tái định giá cổ phiếu trong mắt nhà đầu tư tổ chức.

5. Rủi ro và Chiến lược đầu tư

Mặc dù triển vọng dài hạn rất sáng sủa, nhà đầu tư cần lưu ý quan điểm của Vietcap về ngắn hạn (3-6 tháng). VCB có thể sẽ chưa có động lực tăng giá mạnh mẽ so với các ngân hàng quốc doanh khác (như CTG) do tăng trưởng lợi nhuận chưa bứt phá ngay lập tức. Dòng tiền đầu cơ ngắn hạn có thể sẽ ưu tiên các mã có câu chuyện phục hồi lợi nhuận đột biến hơn.

Kết luận:

Với mức giá mục tiêu đồng thuận từ các công ty chứng khoán dao động quanh vùng 70.000 – 76.000 đồng/cp , VCB hiện đang cung cấp một biên an toàn lớn cho nhà đầu tư.

-

Khuyến nghị: TÍCH SẢN / MUA DÀI HẠN.

-

Chiến lược: Đây là thời điểm thích hợp để gom mua tích lũy khi P/B đang ở vùng thấp lịch sử. Nhà đầu tư cần kiên nhẫn chờ đợi sự bứt phá lợi nhuận vào năm 2026 và câu chuyện phát hành riêng lẻ làm chất xúc tác chính. Đối với nhà đầu tư lướt sóng ngắn hạn, cần cân nhắc kỹ lưỡng do cổ phiếu có thể đi ngang tích lũy trước khi vào sóng tăng mới.

Nguồn: tổng hợp từ Vietcap, các thông tin báo đài