Tổng quan doanh nghiệp

- VCB là ngân hàng thuộc nhóm quốc doanh với quy mô và chất lượng tài sản đứng đầu ngành. VCB cũng là một ngân hàng đa lĩnh vực, trong đó hoạt động kinh doanh ngoại hối là thế mạnh khác biệt.

TRIỂN VỌNG 2025

-

Tích cực: Chất lượng tài sản đứng đầu ngành.

-

Tiêu cực: Tiếp tục chịu áp lực về hiệu quả hoạt động.

-

Rủi ro: Chi phí vốn tăng nhanh hơn TB ngành do rủi ro từ tệp khách hàng FDI.

TÓM TẮT CẬP NHẬT

-

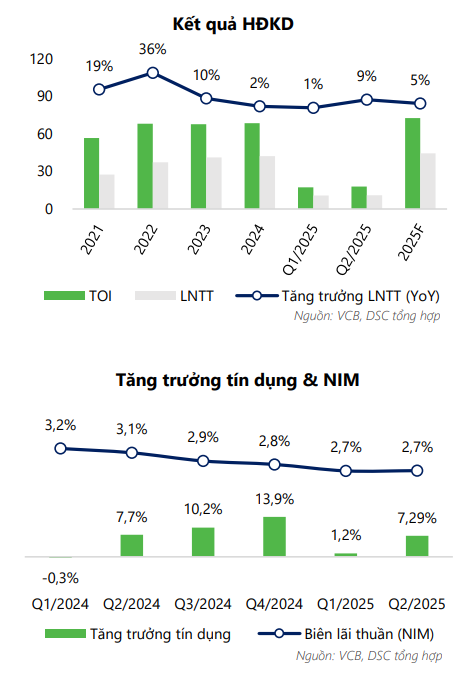

Lũy kế 6 tháng, tổng thu nhập hoạt động (TOI) đạt 35.133 tỷ (3% YoY), lợi nhuận trước thuế (LNTT) đạt 21.894 tỷ (+5% YoY), lần lượt hoàn thành 50% kế hoạch năm 2025.

-

Ước tính tổng thu nhập và LNTT của VCB năm 2025 lần lượt đạt 56.910 tỷ (+3% YoY) và 44.473 tỷ (+5% YoY) dựa trên kỳ vọng tăng trưởng tín dụng đạt 13%, tỷ lệ nợ xấu đến cuối năm là 1% và tỷ lệ bao phủ nợ xấu đạt 200% nhờ tăng trưởng kinh tế GDP đạt 7% và TT BĐS tiếp tục hồi phục.

CÂU CHUYỆN DOANH NGHIỆP

Chất lượng tài sản top 1

-

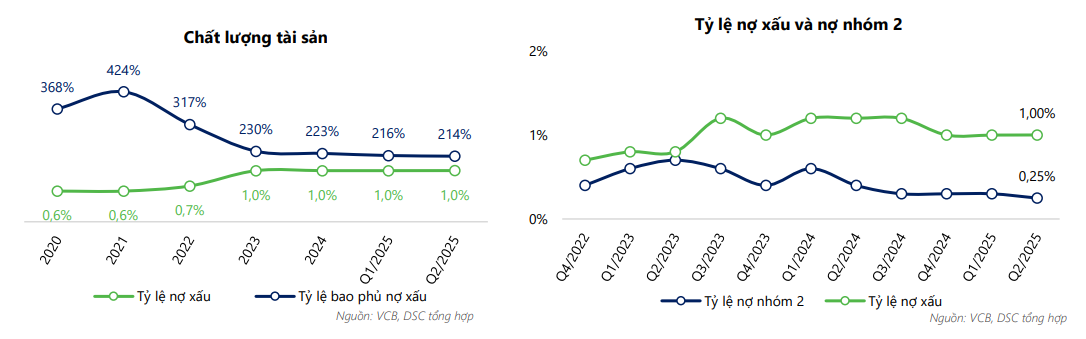

VCB duy trì chất lượng tài sản vượt trội trong hệ thống ngân hàng Việt Nam với tỷ lệ nợ xấu Q2/2025 ở mức 1% và tỷ lệ bao phủ nợ xấu 214%, cho thấy khả năng khả năng kiểm soát chất lượng tài sản. Ngân hàng tập trung cho vay các linh vực ưu tiên, kiểm soát chặt chẽ đầu tư TPDN và cho vay bất động sản.

-

Với quan điểm tín dụng thận trọng, VCB có mức tăng trưởng tín dụng thấp nhưng kiểm soát nợ xấu hiệu quả. Trong bối cảnh toàn ngành chịu áp lực nợ xấu, VCB nổi bật nhờ khả năng kiểm soát và dự phòng cao.

Sở hữu nhiều lợi thế cạnh tranh bền vững

-

Chi phí vốn của VCB thấp nhất ngành nhờ: (1) Tỷ lệ CASA cao top đầu, (2) Lợi thế tiền gửi ngoại tệ (lãi suất gần như = 0), nhờ tệp khách hàng FDI lớn, giúp VCB đạt được biên lãi thuần cao nhất trong số các ngân hàng quốc doanh mà không cần phải gia tăng khẩu vị rủi ro.

-

Chất lượng tài sản vượt trội cũng giúp VCB kiểm soát tỷ lệ chi phí tín dụng (trích lập DPRR) thấp nhất ngành. Nhờ đó, VCB đạt được khả năng sinh lời ROA hấp dẫn, cao hơn nhiều so với các ngân hàng quốc doanh còn lại là BID, CTG và cạnh tranh với các ngân hàng tư nhân mặc dù có quy mô lớn hơn nhiều.

Mở Tài Khoản Chứng Khoán VPBankS, ID: 117494 - LH Za.lo: 096.491.7494 - Nhận ngay tín hiệu siêu VIP từ BigB

ĐIỂM NHẤN TÀI CHÍNH

Tiếp tục có kết quả tích cực

-

Quý 2/2025, tổng thu nhập hoạt động (TOI) và LNTT của VCB lần lượt đạt 17.868 tỷ (+7% YoY) và 11.034 tỷ (+9% YoY). Trong đó, thu nhập lãi thuần đạt 14.160 tỷ (+2% YoY), đóng góp 79% tổng thu nhập hoạt động. Tăng trưởng tín dụng Q1.2025 đạt 7,3% YTD, tiếp tục thấp hơn mức trung bình ngành (~10%). Biên lãi thuần đi ngang so với quý trước, nhìn chung vẫn chịu áp lực từ chi phí vốn.

-

Thu nhập ngoài lãi đạt 3.708 tỷ (+30% YoY), đóng góp 21% tổng thu nhập hoạt động. Thu nhập từ phí dịch vụ sụt giảm mạnh 43%, tuy nhiên được bù đắp bởi thu nhập từ tăng tưởng khác kinh doanh ngoại hối và các hoạt động khác.

-

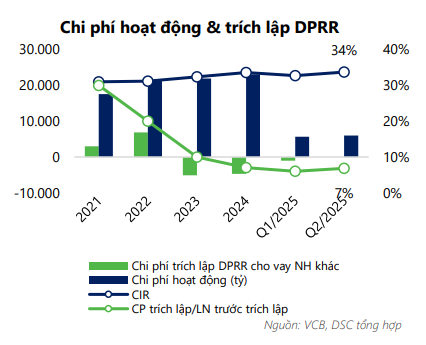

Chi phí hoạt động vẫn được kiểm soát tốt trong Quý 2. Chi phí trích lập DPRR tiếp tục duy trì ở mức thấp nhằm hỗ trợ cho lợi nhuận. Tuy nhiên, áp lực trích lập của VCB nhìn chung vẫn hiện hữu còn do đã hết dư địa hoàn nhập.

Mở Tài Khoản Chứng Khoán VPBankS, ID: 117494 - LH Za.lo: 096.491.7494 - Nhận ngay tín hiệu siêu VIP từ BigB

KCN đắt khách hỗ trợ cho sức khỏe tài chính

- Q2/2025, tỷ lệ nợ xấu của VCB duy trì ở mức 1,0%. Tỷ lệ bao phủ nợ xấu đạt mức 214%, giảm nhẹ so với mức 216% của quý trước , nguyên nhân đến từ việc tổng nợ xấu tăng 3,6% QoQ nhưng VCB giảm mạnh trích lập dự phòng nhằm tăng trưởng lợi nhuận. Tỷ lệ nợ nhóm 2 duy trì ở mức ổn định ~0,25%, giảm nhẹ so với quý trước. Chất lượng tài sản nhìn chung vẫn được kiểm soát tốt, tuy nhiên sẽ có thể tiếp tục giảm nhẹ trong quý tới do VCB đang gặp áp lực về tăng trưởng lợi nhuận và hiệu quả sinh lời.

VCB sắp có sóng lớn?

Mở Tài Khoản Chứng Khoán VPBankS, ID: 117494 - LH Za.lo: 096.491.7494 - Nhận ngay tín hiệu siêu VIP từ BigB