VCB – GIÁ QUÁ RẺ - CƠ HỘI MUA?

VCB – GIÁ QUÁ RẺ - CƠ HỘI MUA?

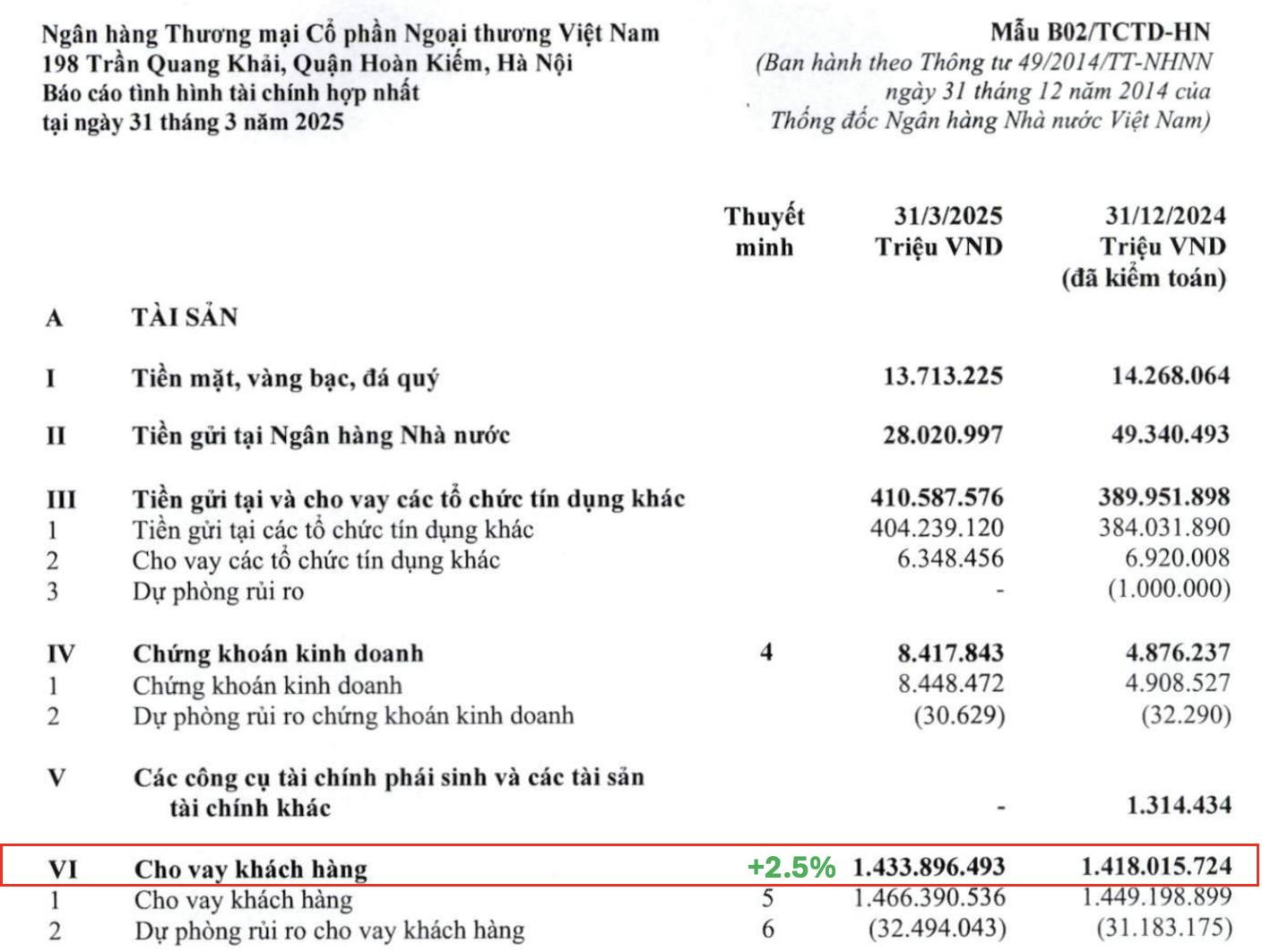

![]() 1. Kết quả kinh doanh Q1/2025: Ổn định, kiểm soát rủi ro tốt

1. Kết quả kinh doanh Q1/2025: Ổn định, kiểm soát rủi ro tốt

- LNTT: 10.860 tỷ đồng (+1.3% YoY) , hoàn thành 24.8% kế hoạch năm

- Thu nhập ngoài lãi tăng mạnh +11.7% , chủ yếu nhờ giao dịch ngoại hối

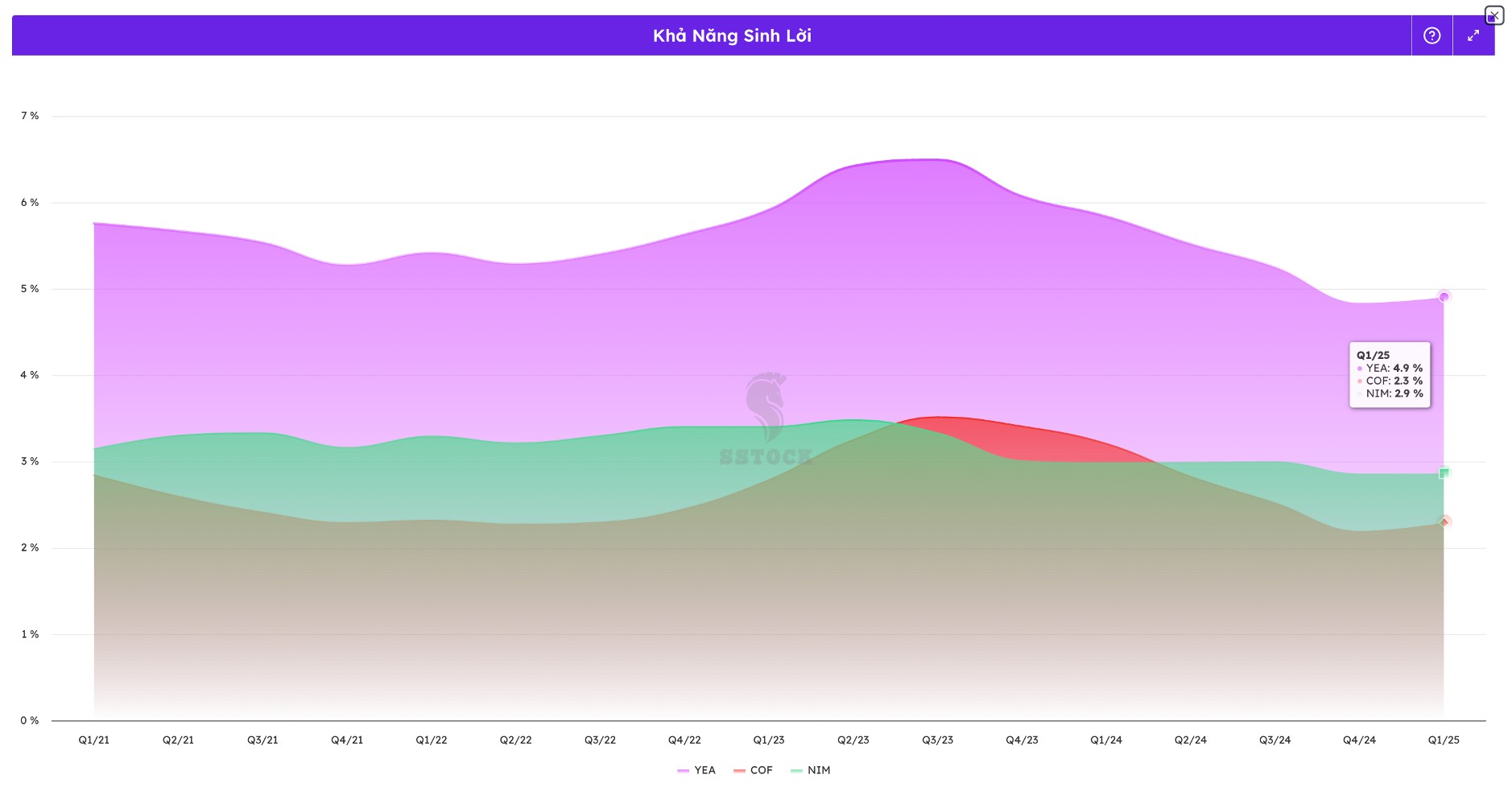

- Chi phí dự phòng giảm 50% , giúp giữ vững lợi nhuận trong bối cảnh NIM thu hẹp

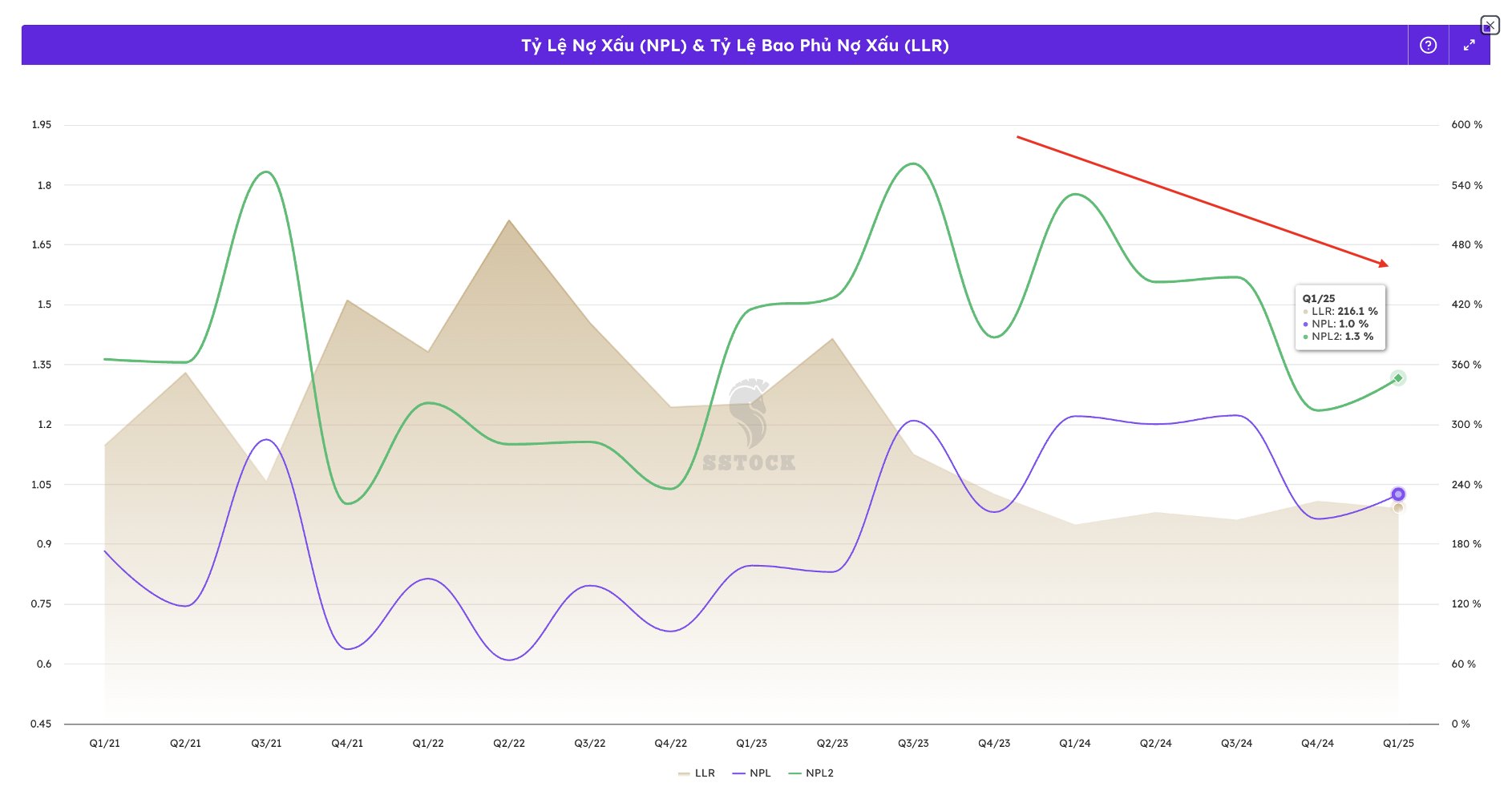

- NPL tăng nhẹ lên 1.03% , nhưng vẫn duy trì LLR ở mức cao 216% , đảm bảo khả năng chống sốc

![]() 2. Triển vọng 2025–2026: Tăng trưởng tín dụng duy trì ~15–16%/năm

2. Triển vọng 2025–2026: Tăng trưởng tín dụng duy trì ~15–16%/năm

- Tín dụng 2025 dự báo tăng +16%, dẫn đầu nhóm ngân hàng quốc doanh

- Động lực đến từ:

-

- Cho vay doanh nghiệp FDI, sản xuất, bất động sản phục hồi

- Gói tín dụng ưu đãi cho hộ kinh doanh, người trẻ mua nhà

- Hưởng lợi từ giải ngân đầu tư công : cao tốc, sân bay, cảng biển…

![]() VCB tiếp tục là ngân hàng gắn chặt với chiến lược phát triển kinh tế vĩ mô , và luôn được ưu tiên room tín dụng.

VCB tiếp tục là ngân hàng gắn chặt với chiến lược phát triển kinh tế vĩ mô , và luôn được ưu tiên room tín dụng.

![]() 3. Định giá hấp dẫn so với lịch sử và tiềm năng

3. Định giá hấp dẫn so với lịch sử và tiềm năng

- P/B hiện tại: 2.3x – thấp hơn trung bình 3 năm gần nhất là 3.0x

- P/E 2025 ~13.x – hợp lý với doanh nghiệp có ROE ~17% và rủi ro thấp

- Định giá mục tiêu dựa trên:

![]() Kết luận định giá: VCB đang rẻ hơn chính nó trong quá khứ , nhưng nội lực thì không hề suy giảm.

Kết luận định giá: VCB đang rẻ hơn chính nó trong quá khứ , nhưng nội lực thì không hề suy giảm.

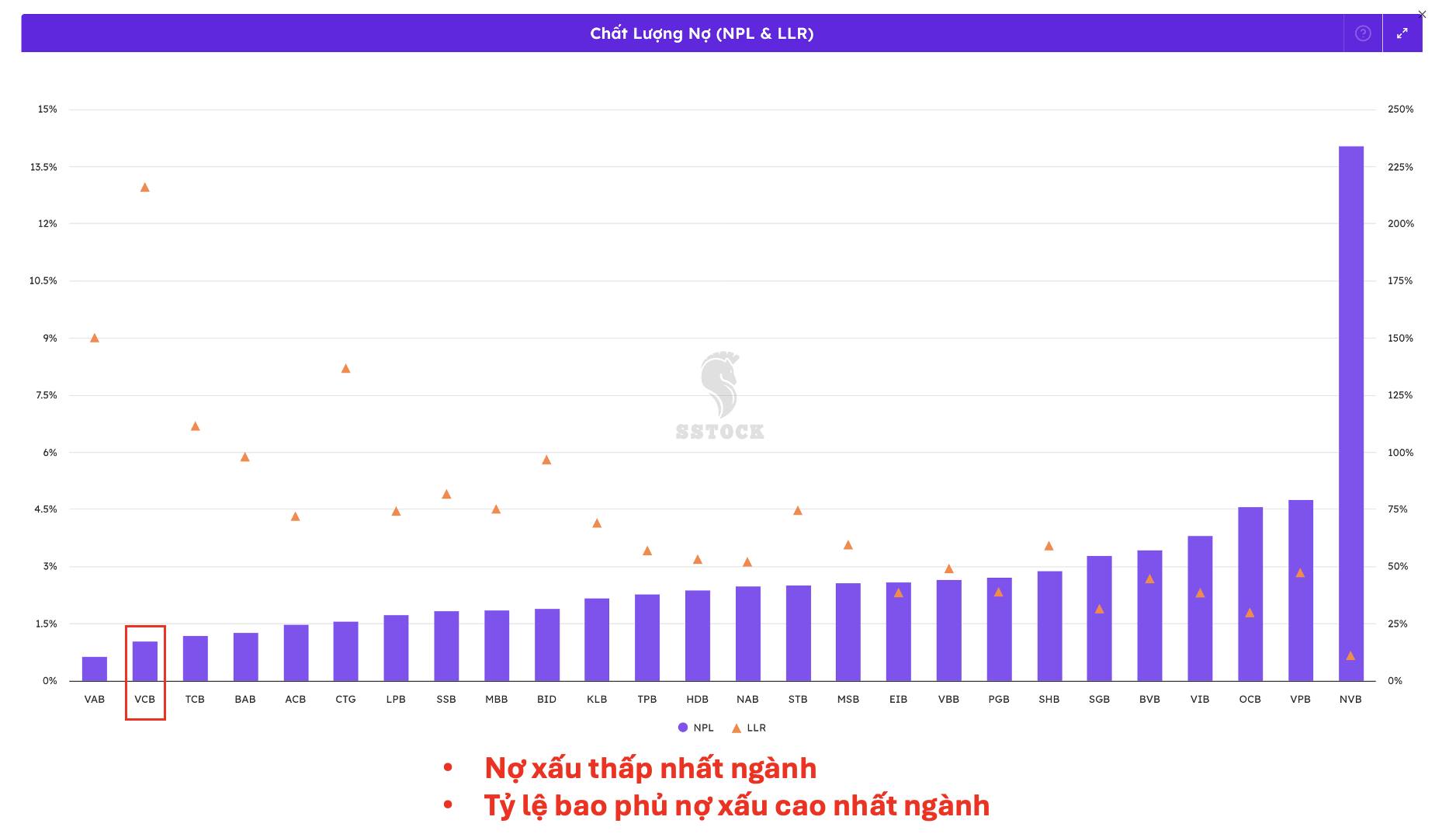

![]() 4. Chất lượng tài sản & kiểm soát rủi ro: Vượt trội toàn ngành

4. Chất lượng tài sản & kiểm soát rủi ro: Vượt trội toàn ngành

- LLR cao nhất nhóm ngân hàng lớn (>200%)

- Chi phí tín dụng thấp nhất ngành

- Dự phòng chủ động, thường xuyên xóa nợ xấu trước hạn

- Tỷ lệ nợ nhóm 2 và nợ xấu tăng nhẹ do biến động chung, nhưng vẫn nằm trong kiểm soát

![]() 5. Rủi ro cần theo dõi

5. Rủi ro cần theo dõi

- Biên lãi thuần (NIM) vẫn bị co hẹp trong môi trường lãi suất thấp

- Tăng trưởng tín dụng có thể chậm nếu nền kinh tế phục hồi yếu

- Ảnh hưởng từ chính sách thuế Mỹ lên hàng hóa xuất khẩu Việt Nam

![]() Góc nhìn cá nhân:

Góc nhìn cá nhân:

VCB không phải cổ phiếu dành cho lướt sóng , nhưng cực kỳ phù hợp để nắm giữ trung–dài hạn nhờ:

- Lợi nhuận ổn định – tài sản chất lượng – kiểm soát rủi ro tốt

- Luôn được chọn làm ngân hàng “dẫn dắt” khi Chính phủ điều hành chính sách

- Là cổ phiếu yêu thích của khối ngoại & các quỹ ETF lớn

![]() Trong lúc thị trường nghiêng về đầu cơ ngắn hạn, thì VCB xứng đáng là nơi neo danh mục cho nhà đầu tư dài hạn.

Trong lúc thị trường nghiêng về đầu cơ ngắn hạn, thì VCB xứng đáng là nơi neo danh mục cho nhà đầu tư dài hạn.

=> Tham gia cộng đồng đầu tư tại trang cá nhân để nhận chiến lược đầu tư chi tiết về VCB.

![]() Bạn nghĩ sao về VCB ở vùng giá hiện tại? Đã đủ hấp dẫn để gom trước sóng dòng tiền lớn chưa? Cùng để lại nhận định dưới bình luận!

Bạn nghĩ sao về VCB ở vùng giá hiện tại? Đã đủ hấp dẫn để gom trước sóng dòng tiền lớn chưa? Cùng để lại nhận định dưới bình luận!