Vietcombank (VCB), “anh cả” của ngành ngân hàng Việt Nam, đang đứng trước một chương mới đầy hứa hẹn. Dù phải đối mặt với không ít thách thức từ bối cảnh kinh tế chung, VCB vẫn chứng tỏ được vị thế đầu ngành không thể lay chuyển nhờ những lợi thế cạnh tranh cốt lõi và một nền tảng tài chính vững chắc. Đây là thời điểm mà các nhà đầu tư nên xem xét kỹ lưỡng để đưa ra quyết định, khi cổ phiếu đang ở một vùng định giá hấp dẫn so với lịch sử.

Nền Tảng Vững Chắc – “Con Hào Kinh Tế” Khó Xuyên Phá

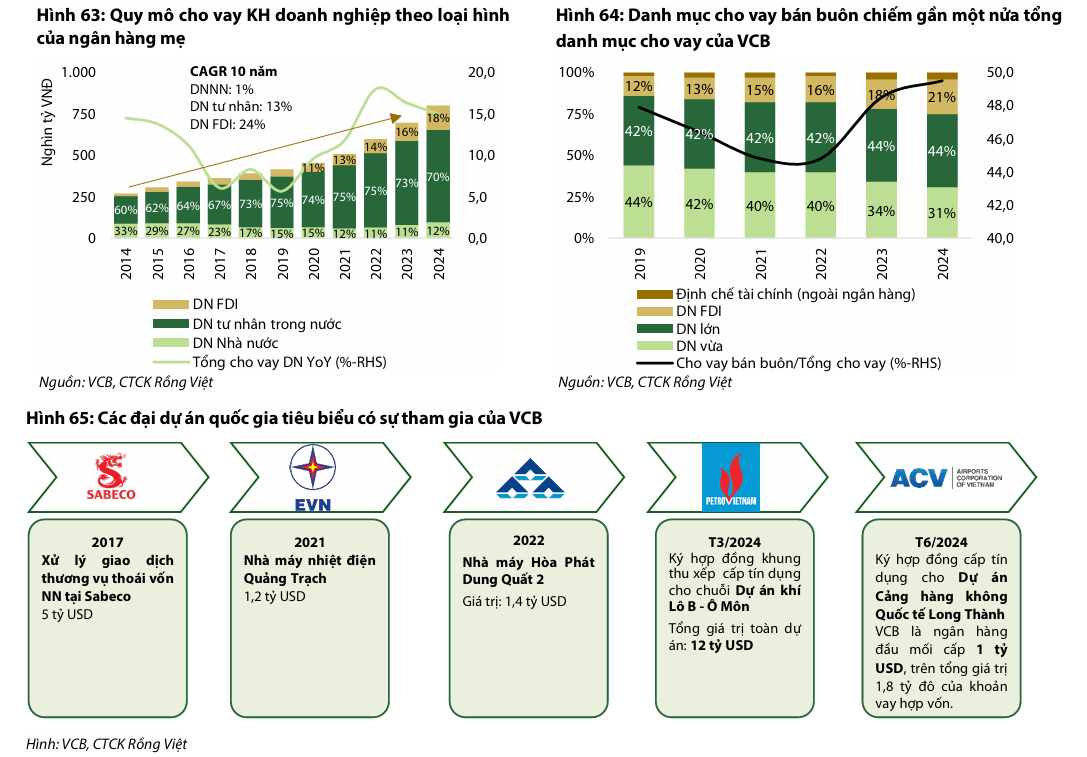

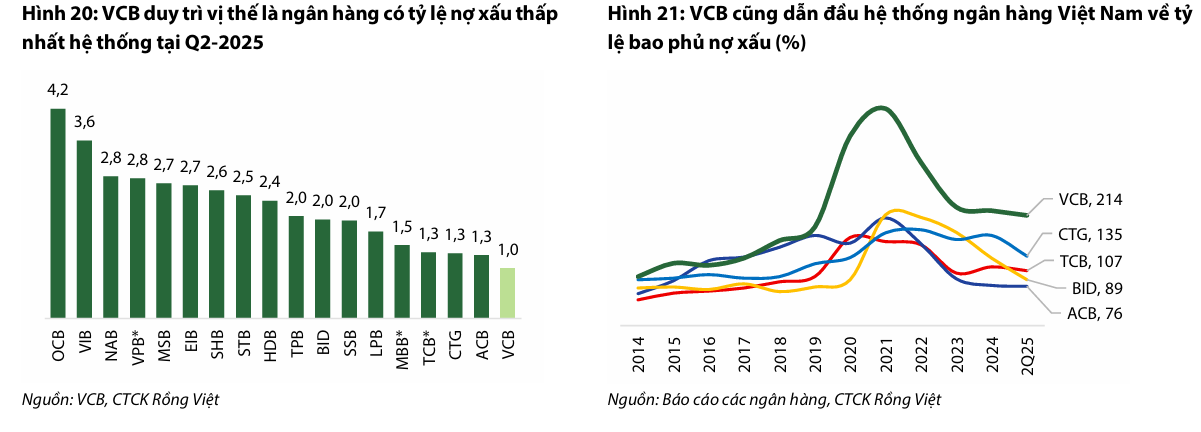

Sức mạnh của VCB không chỉ đến từ thương hiệu uy tín lâu năm mà còn từ những lợi thế cạnh tranh hữu hình. Ngân hàng sở hữu tỷ lệ tiền gửi không kỳ hạn (CASA) dồi dào, giúp tối ưu hóa chi phí vốn và tạo ra một biên lợi nhuận vượt trội. Chất lượng tài sản của VCB luôn được kiểm soát ở mức tốt nhất hệ thống, với tỷ lệ nợ xấu duy trì ổn định dưới 1% ngay cả trong những giai đoạn kinh tế khó khăn nhất. Đây chính là tấm đệm an toàn, minh chứng cho một hệ thống quản trị rủi ro chặt chẽ và thận trọng.

Bên cạnh đó, VCB còn là ngân hàng tiên phong trong việc áp dụng các chuẩn mực quốc tế như Basel II từ năm 2019, và đang từng bước tiệm cận Basel III. Tỷ lệ an toàn vốn (CAR) liên tục được cải thiện, đạt 12.0% vào cuối quý II/2025, tạo ra một bộ đệm vốn vững chắc để đối phó với biến động và có đủ dư địa cho tăng trưởng trong tương lai.

Triển Vọng Tăng Trưởng Bền Vững Trở Lại

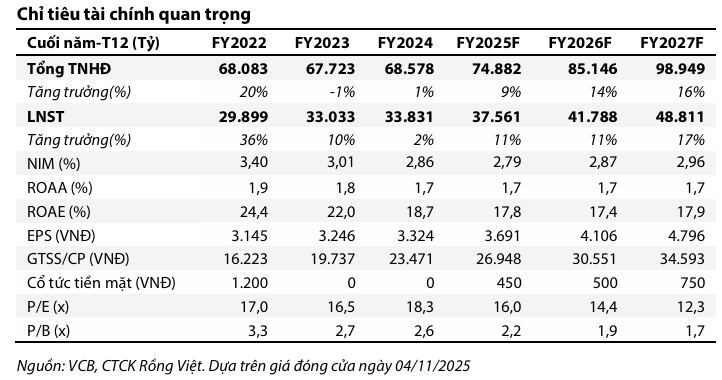

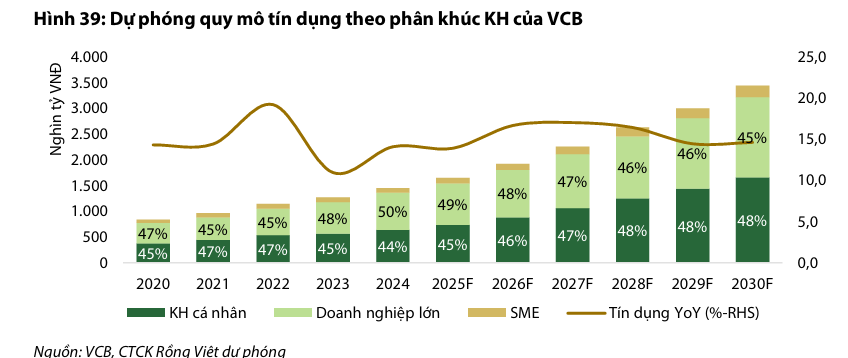

Giai đoạn gần đây, tốc độ tăng trưởng lợi nhuận của VCB có phần chững lại do ảnh hưởng từ nhu cầu tín dụng yếu và NIM thu hẹp. Tuy nhiên, đây chỉ là thách thức ngắn hạn. Các tổ chức phân tích uy tín như VDSC dự báo lợi nhuận của VCB sẽ tăng trưởng kép (CAGR) 15% trong giai đoạn 2025-2030. Động lực chính đến từ sự phục hồi của nền kinh tế, thúc đẩy tăng trưởng tín dụng ở các mảng bán lẻ và bán buôn, dự kiến lần lượt đạt 18% và 14%.

Trong 9 tháng đầu năm 2025, VCB ghi nhận kết quả kinh doanh ổn định với lợi nhuận trước thuế đạt 33.100 tỷ đồng, hoàn thành 73% kế hoạch năm. Dù kết quả này có phần thấp hơn kỳ vọng do biên lãi ròng chưa cải thiện như mong đợi, nó vẫn cho thấy sự ổn định của ngân hàng trong bối cảnh khó khăn.

Mặc dù vậy, cuộc cạnh tranh trong ngành ngày càng gay gắt, đáng chú ý là sự vươn lên mạnh mẽ của VietinBank. Trong năm 2024, VietinBank đã lần đầu vượt qua VCB về thu nhập lãi thuần và đang dần thu hẹp khoảng cách lợi nhuận. Điều này đặt ra yêu cầu VCB phải không ngừng tối ưu hóa hoạt động và đẩy mạnh các chiến lược kinh doanh để duy trì vị thế dẫn đầu.

Định Giá Hấp Dẫn – Cơ Hội Lớn Cho Nhà Đầu Tư

Một trong những yếu tố hấp dẫn nhất của VCB ở thời điểm hiện tại chính là định giá. Kể từ đầu năm 2022, định giá P/B của cổ phiếu đã giảm từ mức 4.1 lần xuống chỉ còn 2.5 lần, thấp hơn đáng kể so với mức trung bình 5 năm là 3.10 lần. Mức chiết khấu sâu này phản ánh những lo ngại của thị trường về tăng trưởng lợi nhuận chậm lại và các rủi ro từ chính sách thuế đối ứng của Mỹ có thể ảnh hưởng đến các doanh nghiệp xuất nhập khẩu – tệp khách hàng lớn của VCB.

Tuy nhiên, với nền tảng vững chắc và triển vọng phục hồi mạnh mẽ, mức định giá này được xem là rất hấp dẫn cho một ngân hàng đầu ngành. Các công ty chứng khoán lớn đều đưa ra những nhận định tích cực:

- VDSC (ngày 4/11/2025) khuyến nghị TÍCH LŨY với giá mục tiêu 69.800 VNĐ/cổ phiếu. Tổ chức này tin rằng VCB đã sẵn sàng lấy lại đà tăng trưởng lợi nhuận hai chữ số nhờ nền tảng quản trị rủi ro và chất lượng tài sản hàng đầu.

-

HSC (ngày 30/9/2025) đưa ra khuyến nghị TĂNG TỶ TRỌNG, nâng giá mục tiêu lên 70.200 VNĐ/cổ phiếu dựa trên kỳ vọng lợi nhuận sẽ khởi sắc trong giai đoạn 2026-2027.

Trên phương diện phân tích kỹ thuật, cổ phiếu VCB đang có dấu hiệu hình thành mô hình “Hai Đáy” (W), một tín hiệu đảo chiều tiềm năng. Vùng giá 61.000 - 62.000 VNĐ được xem là vùng hỗ trợ mạnh, mở ra cơ hội mua vào cho các nhà đầu tư.

Kết Luận và Khuyến Nghị

Vietcombank đang ở một giai đoạn bản lề. Những khó khăn ngắn hạn đã tạo ra một cơ hội hiếm có để sở hữu cổ phiếu của một ngân hàng đầu ngành với mức định giá chiết khấu sâu. Với nền tảng cơ bản vững chắc, vị thế dẫn đầu không thể tranh cãi và triển vọng tăng trưởng bền vững trong dài hạn, VCB là một lựa chọn đầu tư không thể bỏ qua.

Chúng tôi khuyến nghị nhà đầu tư có thể bắt đầu MUA VÀ TÍCH LŨY cổ phiếu VCB tại vùng giá hiện tại, đặc biệt quanh ngưỡng 61.000 - 62.000 VNĐ. Với tầm nhìn trung và dài hạn, VCB hứa hẹn sẽ mang lại sự tăng trưởng vượt trội khi chu kỳ kinh tế mới bắt đầu và ngân hàng tối ưu hóa được hiệu quả hoạt động của mình.