VCG 2025: Định Giá 26.000 VND/Cổ Phiếu, Tiềm Năng Có Thật?

Em Phụng xin gửi đến Quý Anh/Chị báo cáo phân tích chuyên sâu về VCG – một trong những doanh nghiệp xây dựng và bất động sản hàng đầu, đang hưởng lợi lớn từ xu hướng giải ngân đầu tư công và sự phục hồi của thị trường.

Trong báo cáo này, em Phụng sẽ:

-

Cập nhật diễn biến đầu tư công và tác động đến ngành xây dựng

-

Phân tích kết quả kinh doanh của VCG – Doanh thu tăng trưởng mạnh, lợi nhuận phục hồi

-

Định giá & khuyến nghị đầu tư – Cổ phiếu VCG có còn hấp dẫn?

→ Liệu đây có phải thời điểm thích hợp để nắm giữ VCG? Hãy cùng em khám phá chi tiết trong báo cáo!

1. Tổng Quan Ngành

Giải ngân đầu tư công

-

Giai đoạn 2017-2019: Cao (90-95%).

-

2020-2021: Giảm mạnh do COVID-19.

-

2022-2024: Phục hồi nhưng gặp vướng mắc pháp lý, 2024 chỉ đạt ~70%.

Ngân sách 2024-2025

-

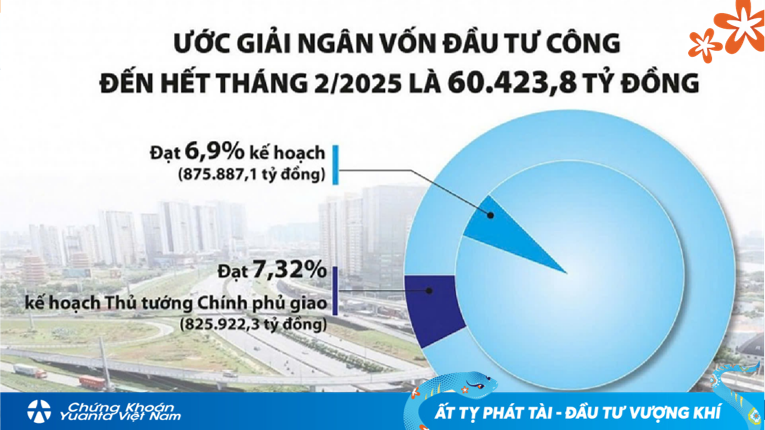

2024: Giải ngân chậm (495,9 nghìn tỷ, đạt 64,3% kế hoạch).

-

2025: Dự kiến bùng nổ (791 nghìn tỷ) tập trung vào các dự án trọng điểm.

Chỉ đạo Chính phủ & Giải pháp

-

Đẩy mạnh đầu tư hạ tầng giao thông.

-

Quản lý tài chính chặt chẽ, tăng hợp tác công - tư.

-

Thực hiện kế hoạch “500 ngày đêm” với 3.000 km cao tốc.

-

Công điện 115/CĐ-TTg yêu cầu đẩy nhanh giải ngân.

-

Sửa đổi Luật Đầu tư công & PPP để tháo gỡ rào cản pháp lý.

Dự án trọng điểm

- Cao tốc Bắc - Nam Giai đoạn 2, Sân bay Long Thành, Đường sắt cao tốc, Vành đai 3 TP.HCM, Vành đai 4 Hà Nội.

Vai trò của giải ngân đầu tư công

-

Thúc đẩy phát triển hạ tầng, thu hút FDI, ổn định vĩ mô.

-

Đạt mục tiêu GDP 7,5%-8,5%/năm.

Ngân sách & tài khóa

- Nợ công/GDP giảm (~37%), dư địa tài khóa lớn, chi phí vay nợ thấp.

Triển vọng 2025 & Thách thức

-

GDP dự kiến ≥ 8%, đầu tư công 900.000 tỷ đồng (+36%).

-

Huy động vốn lớn, chậm giải phóng mặt bằng, thiếu vật liệu xây dựng.

Bài học từ Trung Quốc

- Đầu tư công giúp GDP tăng mạnh, có nhiều điểm tương đồng với Việt Nam.

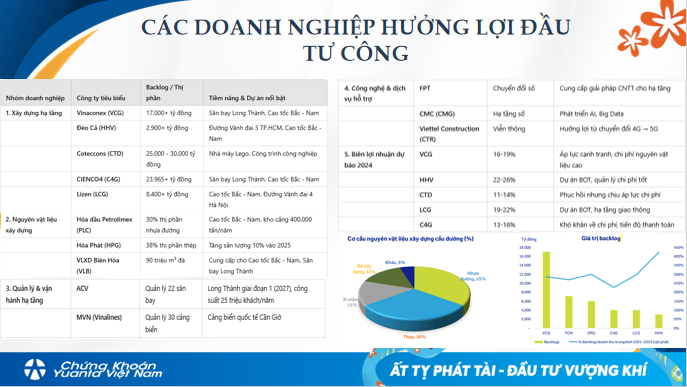

CÁC DOANH NGHIỆP HƯỞNG LỢI ĐẦU TƯ CÔNG

2. Tổng Quan Doanh Nghiệp

Thông tin cơ bản

-

Thành lập 27/9/1988, hoạt động trong lĩnh vực xây dựng & BĐS.

-

Vốn chủ sở hữu: 11,135 tỷ đồng | Vốn điều lệ: 4,858 tỷ đồng.

-

Sàn giao dịch: HOSE.

Chính sách cổ tức

- Duy trì đều đặn (2019-2024), tỷ lệ cổ phiếu thưởng tăng từ 10% lên 12%.

Các gói thầu & Backlog

-

Trúng thầu nhiều dự án lớn: Sân bay Long Thành (35.000 tỷ), Vành đai 4 Hà Nội (1.800 tỷ).

-

Tổng backlog ước tính 28.000 tỷ, đảm bảo nguồn doanh thu dài hạn.

Tiến độ dự án trọng điểm

-

Sân bay Long Thành: Hoàn thành cất nóc kết cấu thép, đẩy nhanh tiến độ.

-

Cao tốc Bắc - Nam: Giai đoạn 2 trúng nhiều gói thầu quan trọng.

Chuẩn bị cho Đường sắt cao tốc Bắc - Nam

-

Thành lập Trung tâm đào tạo Vinaconex, tập trung vào nhân lực & công nghệ.

-

Dự án quy mô 1.500 km, tổng vốn 67 tỷ USD, thị trường xây dựng 33,5 tỷ USD.

Mảng BĐS KCN

-

KCN Hòa Lạc 2 (tỷ lệ lấp đầy 35%), CCN Sơn Đông (100% đặt trước).

-

KCN Đông Anh (300ha), dự kiến khởi công Q1/2025.

Mảng BĐS nhà ở & nghỉ dưỡng

-

BĐS vùng ven tăng trưởng tốt, giá đất tăng mạnh từ Q2/2024.

-

Kỳ vọng 5.000 tỷ doanh thu từ KĐT Đại lộ Hòa Bình & Vinaconex Móng Cái (2025-2027).

Dự án Cát Bà Amatina

-

Quy mô 172ha, vốn đầu tư 10.941 tỷ đồng, doanh thu kỳ vọng 14.000 tỷ (2025-2028).

-

Sun Group mua 51% VCR, hỗ trợ tài chính và đẩy nhanh tiến độ dự án.

Triển vọng & Rủi ro

-

Triển vọng: Mảng xây lắp tiếp tục là nguồn thu chính nhờ đầu tư công, BĐS có tiềm năng phát triển.

-

Rủi ro: Giải ngân đầu tư công chậm, thị trường BĐS nghỉ dưỡng khó khăn, biến động giá vật liệu xây dựng.

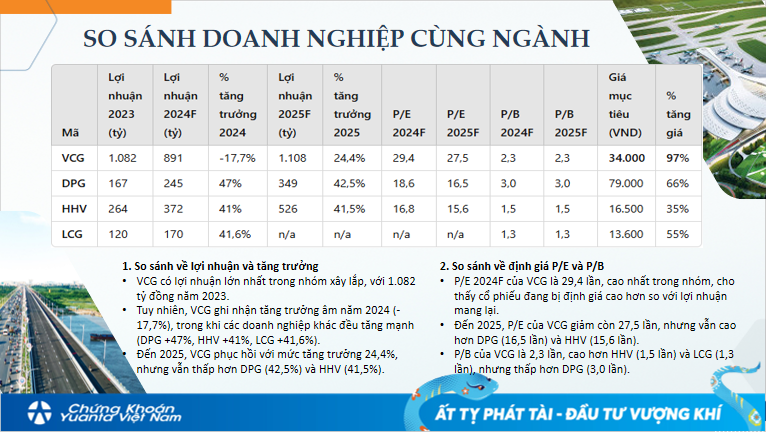

SO SÁNH DOANH NGHIỆP CÙNG NGÀNH

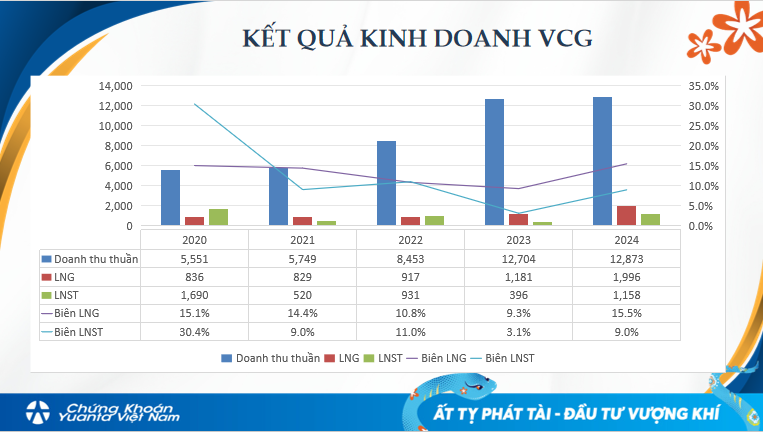

3. Kết quả kinh doanh VCG

Kết quả kinh doanh

-

Doanh thu: Tăng từ 5.551 tỷ (2020) lên 12.873 tỷ (2024).

-

LNST: Biến động mạnh, giảm sâu vào 2023 nhưng phục hồi vào 2024 (biên LNST đạt 9,0%).

-

LNG & Biên LNG: Giảm từ 2020-2023 nhưng phục hồi tốt năm 2024 (15,5%), nhờ tập trung vào mảng BĐS.

Kết quả kinh doanh theo quý

-

Doanh thu đỉnh cao ở Q2/23 (4.567 tỷ) và Q4/24 (4.734 tỷ).

-

Biên LNG dao động từ 2,6% (Q3/23) đến 28,5% (Q1/24).

-

Biên LNST phục hồi mạnh trong Q1/24 (18,2%).

Cơ cấu doanh thu & lợi nhuận theo mảng

-

Xây lắp: Tăng từ 3.251 tỷ (2020) lên 9.168 tỷ (2024), nhưng từng lỗ 243 tỷ (2023).

-

BĐS: Đóng góp lợi nhuận lớn nhất, đạt 724 tỷ (2024).

-

Sản xuất công nghiệp & dịch vụ: Tăng trưởng ổn định.

Hoạt động tài chính

-

Doanh thu tài chính: 2020 có lãi đột biến từ chuyển nhượng công ty (~3.000 tỷ), không duy trì trong các năm sau.

-

Chi phí tài chính: Lãi vay tăng mạnh, đạt đỉnh 900 tỷ (2023), sau đó giảm nhẹ 2024.

Cơ cấu tài sản & nợ

-

Tổng tài sản: Tăng mạnh từ 19.610 tỷ (2020) lên 31.999 tỷ (2022), sau đó giảm còn 29.411 tỷ (2024).

-

Nợ vay: Tăng mạnh giai đoạn 2020-2022, giảm về 18.276 tỷ (2024).

-

Phải thu khách hàng & trả trước nhà cung cấp: Chiếm tỷ trọng lớn (~10.000 tỷ).

4. Định giá & khuyến nghị

-

Phương pháp SOTP: Giá hợp lý 23.230 VND/cp.

-

Phương pháp P/B: Giá hợp lý 26.147 VND/cp.

-

Giá mục tiêu trung bình: 24.689 VND/cp.

-

P/E forward 2025: 14,2 lần – hợp lý với ngành xây dựng & BĐS.

Kết luận

-

Nếu ngành BĐS hồi phục, VCG có tiềm năng đạt 26.000 VND/cổ phiếu.

-

Tình hình tài chính đang dần được tối ưu hóa, giảm nợ vay và củng cố dòng tiền.

→ Đọc báo cáo phân tích chi tiết: VCG 2025: Định Giá 26.000 VND/Cổ Phiếu,

Tiềm Năng Có Thật?