1. Tổng quan về VCG

Tổng Công ty Cổ phần Xuất nhập khẩu và Xây dựng Việt Nam (Vinaconex - VCG) là một trong những nhà thầu xây dựng hàng đầu Việt Nam với nhiều năm kinh nghiệm trong các dự án hạ tầng, giao thông, dân dụng và công nghiệp, đặc biệt kinh nghiệm trong mảng sân bay.

Lĩnh vực kinh doanh chính:

-

Xây dựng hạ tầng, giao thông:* Là nhà thầu chính của nhiều dự án lớn như Cao tốc Bắc - Nam (GĐ1 và GĐ2), sân bay Long Thành, Cầu Vĩnh Tuy 2.

-

Bất động sản khu công nghiệp:* Đẩy mạnh đầu tư vào KCN Đông Anh, Cụm Công nghiệp Sơn Đông, KCN CNC 2 Hòa Lạc.

-

Bất động sản thương mại & nhà ở:* Triển khai các dự án trọng điểm như Cát Bà Amatina, KĐT Hải Yên, KĐT Đại lộ Hoà Bình, Khu TM-DV Kim Văn Kim Lũ, TTTM Chợ Mơ.

2. Cơ hội đầu tư VCG trong năm 2025

Được hưởng lợi từ đầu tư công mạnh mẽ

-

Chi tiêu đầu tư công năm 2025 dự kiến tiếp tục tăng mạnh, trong đó VCG là nhà thầu chính của 3 dự án thành phần cao tốc Bắc - Nam giai đoạn 2.

-

Dự án sân bay Long Thành (gói thầu 5.10 & 5.12 và 2 gói thầu khác) đang triển khai, dự kiến đóng góp đáng kể vào doanh thu từ 2025.

-

Dự án vành đai 4 Hà Nội, VCG đảm nhận gói thầu từ Km13+017,92 đến Km36+166,74.

-

Dự án vành đai 3 TP. HCM, VCG tham gia gói thầu XL5 cùng DPG và HBC, và gói thầu XL1 cùng HHV.

Backlog lớn, đảm bảo doanh thu dài hạn

- Giá trị hợp đồng backlog lên đến 25.000 tỷ, giúp đảm bảo doanh thu trong ít nhất 3 năm tới.

Bất động sản khu công nghiệp tăng trưởng mạnh

VCG đang đẩy mạnh phát triển BĐS KCN, với các dự án:

-

KCN Đông Anh (Hà Nội) - 300ha: Dự kiến khởi công Q1/2025.

-

Cụm Công nghiệp Sơn Đông (Hà Nội) - 72,5ha: Tỷ lệ đăng ký thuê đạt ~100%.

-

KCN CNC 2 Hòa Lạc (Hà Nội) - 270,8ha.

Nhu cầu thuê KCN từ các doanh nghiệp FDI cao, đặc biệt trong lĩnh vực công nghệ và sản xuất điện tử.

Mảng bất động sản nhà ở, thương mại hồi phục

-

Dự án Cát Bà Amatina (Hải Phòng) đang dần thu hút dòng tiền nhờ hạ tầng giao thông khu vực được cải thiện. Sau khi đưa vào kinh doanh, dự án này kiến sẽ đem về 14.000 tỷ đồng doanh số bán hàng trong giai đoạn 2025-2028 cho VCG.

-

Dự án Golden Avenue Móng Cái (CĐT VHM) đã tạo mặt bằng giá mới cho khu vực, giúp VCG có thể ghi nhận doanh thu cao hơn ở dự án trọng điểm là KĐT Hải Yên.

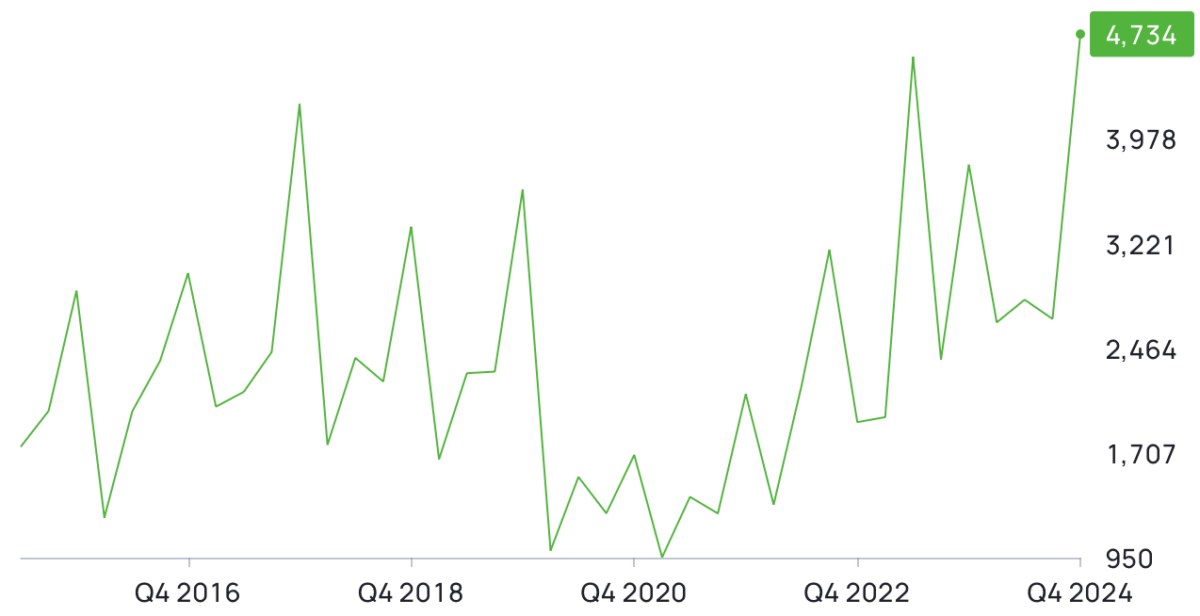

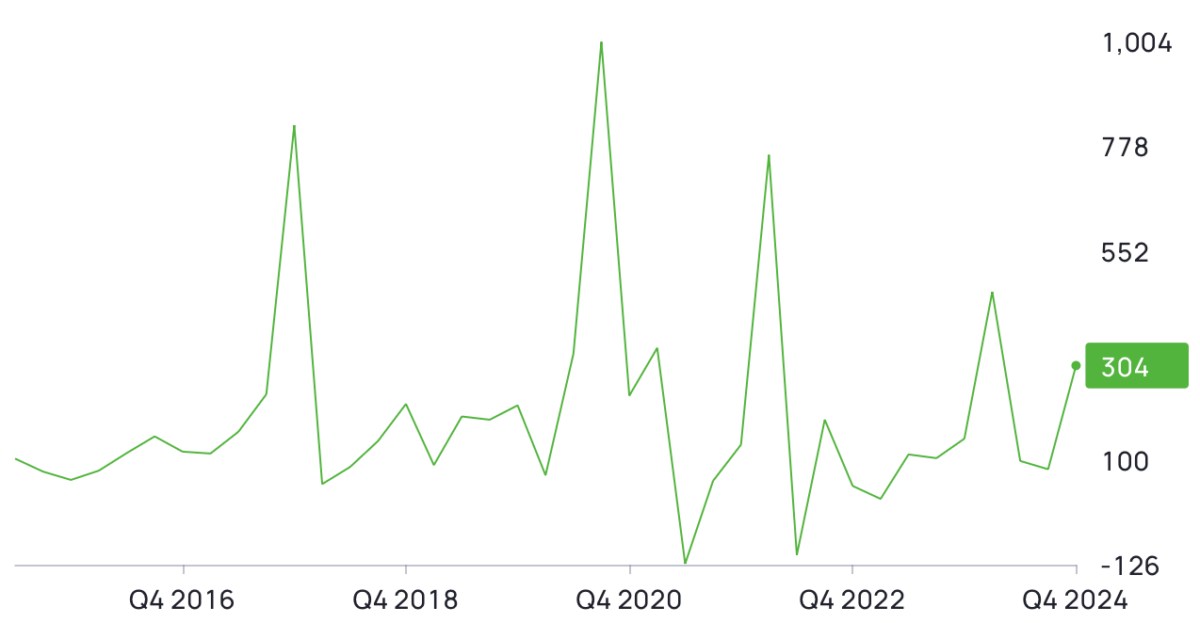

3. Kết quả kinh doanh năm 2024

- Doanh thu tiếp nối đà tăng trưởng trong năm 2024 nhờ hoạt động xây lắp là đóng góp chính, và tiếp sau là hoạt động kinh doanh BĐS.

- Mặc dù với đặc thù biên lợi nhuận mỏng của ngành xây dựng nhưng bằng việc kiểm soát tốt chi phí như Giá vốn hàng bán, Chi phí tài chính thì biên lợi nhuận của VCG trong năm 2024 đã được cải thiện đáng kể từ 3% lên 9%. Và tính chung cả năm 2024 thì LNST hợp nhất của VCG đã tăng trưởng gần 200% và đạt 1.158 tỷ đồng, đây là một kết quả ấn tượng cho doanh nghiệp.

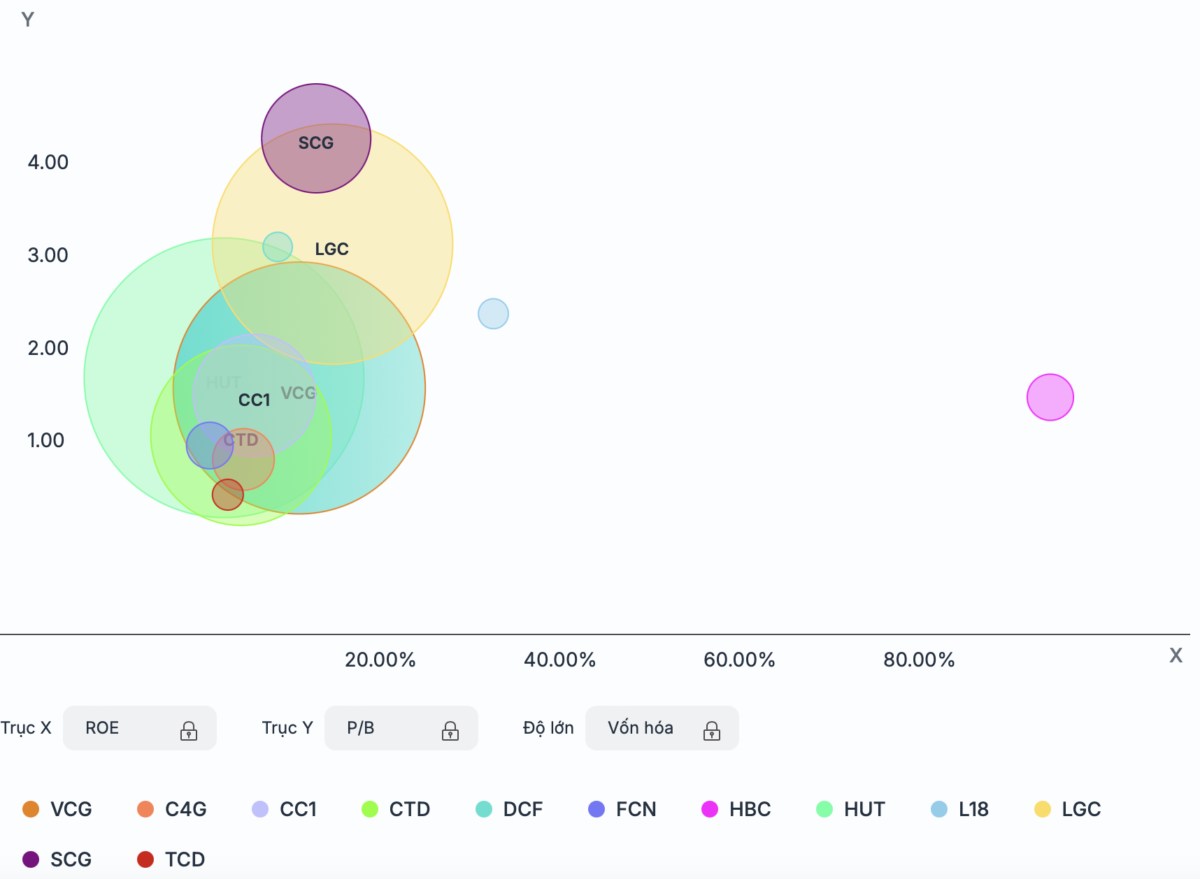

- Xét về định giá thì VCG đang ở mức định giá trung bình và hấp dẫn so với các doanh nghiệp cùng ngành khi vị thế thuộc top đầu ngành.

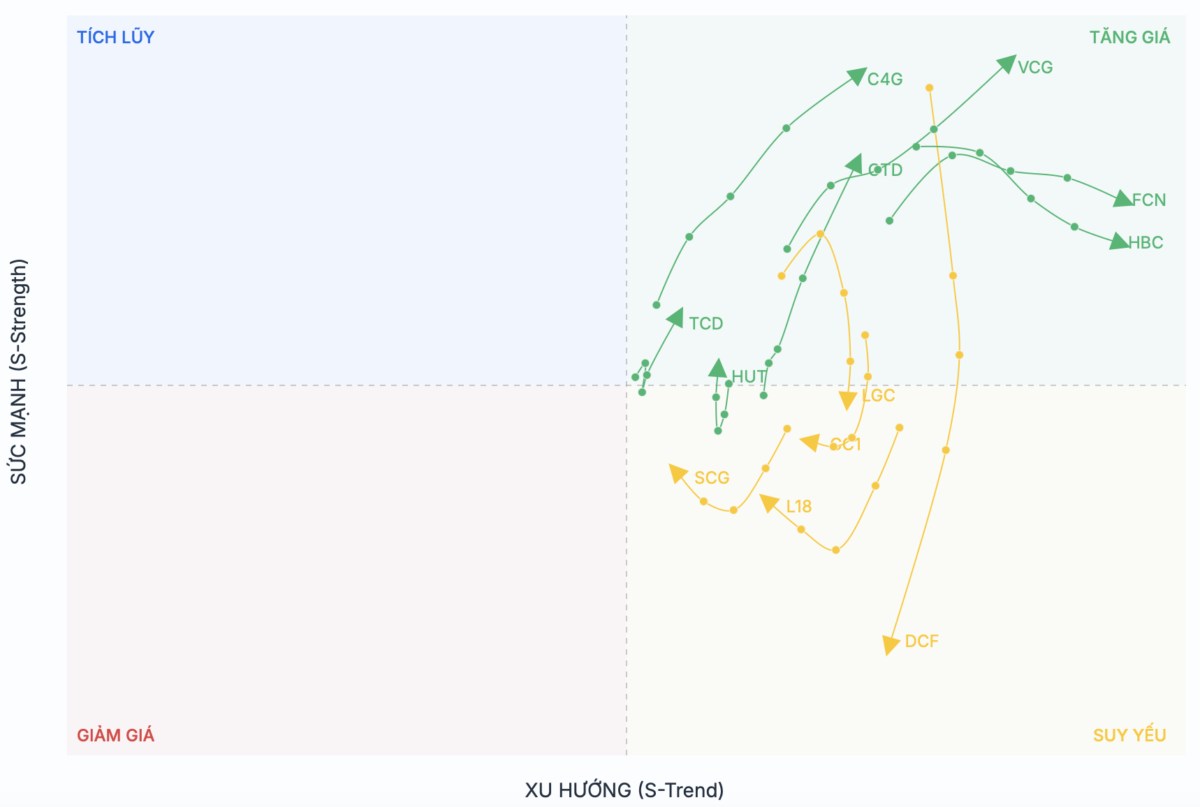

4. Phân tích kỹ thuật

- Xu hướng kỹ thuật: Trên chart daily, VCG đã xuất hiện Golden Cross (Giao Cắt Vàng) báo hiệu cho sự chuyển đổi xu hướng tăng mạnh mẽ hơn sau một quá trình tạo đáy rất dài.

- Sức mạnh giá: Trên đồ chart RRG trung hạn, sức mạnh giá của VCG vẫn đang rất mạnh mẽ ở vùng TĂNG GIÁ.

Đánh giá chung thì về xu hướng kỹ thuật và sức mạnh giá của VCG đều tích cực và đang là cổ phiếu dẫn đầu nhóm Đầu tư công cùng với CTD, HHV.

6. Kết luận: VCG có tiềm năng lớn trong năm 2025 nhờ các yếu tố sau

-

Là nhà thầu hưởng lợi lớn từ đầu tư công giai đoạn 2025-2030.

-

Backlog lớn, đảm bảo doanh thu ổn định trong nhiều năm tới.

-

Mở rộng mạnh mẽ mảng BĐS KCN, đón đầu xu hướng dịch chuyển sản xuất.

-

Xu hướng kỹ thuật & sức mạnh giá đang mạnh mẽ.

-

Định giá hấp dẫn, tiềm năng upside lớn.

- Giá mục tiêu theo định giá: 34.000 VND/cp, tương ứng với Upside ~58% .

- Giá mục tiêu theo phân tích kỹ thuật: 26.500 - 40.6000 VND/cp, tương ứng với Upside ~23-88%.