Xin chào Cô Chú Anh Chị,

Chào Mừng đến với bài viết tiếp theo trong năm 2026 của Hưng Đạo Invest. Nơi chúng tôi luôn cố gắng “tìm kiếm, thăm dò” những khoản đầu tư CÓ BIÊN LỢI NHUẬN LỚN.

- Bối cảnh gần đây của thị trường chứng khoán VN năm 2026, được giao nhịêm vụ huy động 36 triệu tỷ cho nền kinh tế từ 2026 -2030.

- Năm 2026 chứng kiến thách thức đầu tiên và chiến tranh Iran với Mỹ Xà, đẩy môi trường sản xuất, thương mọi toàn cầu gặp thách thức, đặc biệt năng lượng là “thức ăn” cho công nghệ.

- Năm 2026 cũng là năm đầu tiên VN đặt mục tiêu thách thức tăng trưởng 2 con số, tức “trên 10%” GDP, dự kiến kéo dài trong năm 2027-2028

- Năm 2026 cũng là năm đầu tiên Người dân quen với Thuế và quyết toán thuế minh bạch, nơi mọi dữ liệu thu nhập đều đã được chuẩn hóa trên Dữ liệu dân cư. Rất nhiều Tài sản đang dẫn được quản lý trong 1 Căn cước.

- CÁc siêu chính sách, các siêu dự án, các đợt siêu tái cấu trúc đô thị, dự kiến HN sẽ chuyển đổi quy hoạch ảnh hưởng đến 800.000 dân cư. Tôi ước tính khoảng 200.000 tài sản BDS sẽ bị ảnh hưởng về tín dụng - đánh giá lại tín dụng . Và đặc biệt thanh khoản của các dự án dính quy hoạch sẽ STOP, nhu cầu tìm 1 chỗ an cư lập nghiệp sau đền bù…sẽ nhắm thẳng đến các Dự án BDS mới, tinh tế, khang trang, đủ phúc lợi, các khu vực tái định cư mới tiền năng. ĐÂY là đợt XÁO BÀI trên thị trường BDS, thay đổi lớn nhất trong lịch sử Hà Nội. Chưa kể đến các vùng khác - sau khi Sáp nhập TỈNH cũng sẽ tạo ra các vùng trung tâm mới…

Vậy 2026 Nhà đầu tư chọn đầu tư vào đâu? Cổ phiếu, chứng khoán nào sẽ sôi động và nhộn nhịp. Theo tôi, có 2 nhóm ngành: 1/ DN đầu tư, xây dựng BDS - rất cần vốn trong 2026-2027, 2/ DN đầu tư công - cụ thể là VCG

BDS - cổ phiếu ngành BDS. Vì sao là cổ phiếu BDS? Đâu là những cổ phiếu tiềm năng/rủi ro thấp, tiềm năng/rủi ro cao, đầu cơ cao/rủi ro cao?

Những cổ phiếu BDS: NVL, DXG, NLG, NTL, CEO, TIG DXS EVG DXS CRE TAL…

Phần lớn đều nghĩ khi tín dụng BDS năm 2026 khó với lãi suất 15%/năm nếu giải ngân mới thế chấp bằng BDS, động thái này sẽ ảnh hưởng đến các cổ phiếu ngành BĐS, nhưng chúng tôi thấy điều ngược lại: “Dòng vốn đang chậm lại trên thị trường BDS, không có nghĩa là chậm ở trên thị trường cổ phiếu BDS”

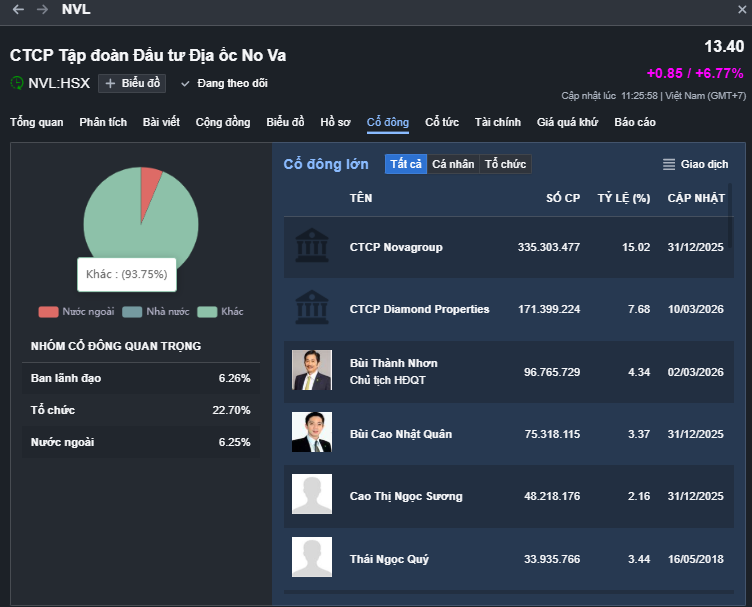

NVL:

1 Sở hữu:

~ 60%

NVL có các dự án đã hình thành, các dự án mới đang triển khai…nhu cầu về vốn của NVL rất lớn…các dự án NVL đã và đang hoàn thiện pháp lý.

PDR: Công ty BDS dang triển khai nhiều dự án tại khu vực Đà NẴng, phía Nam…đang thi công trong điều kiện tín dụng BDS bị siết chặt…điều này buộc các DN bất động sản như PDR, DXG, EVG, CEO, TCL…phải chọn phương án huy động vốn thông qua cổ phiếu và thế chấp cổ phiếu.

Nhóm cổ phiếu thứ 2: Đầu tư công có thể “đã có chủ, leader ngành”. Với việc VCG gần đây bán các dự án BDS, thu tiền về. VCG đang trở thành 1 doanh nghiệp Đầu Tư Công có nguồn lực kinh tế mạnh nhất, kết hợp với đội ngũ lđ mới, và năng lực thi công từng thực hiện trong quá khứ và hiện tại. Dự báo VCG theo đánh giá của chúng tôi sẽ là đầu tàu của Đầu tư công trong giai đoạn 2026-2030. Dựa theo những nền kinh tế mới nổi, đang phát triển…trong giai đoạn đẩy mạnh đầu tư hạ tầng, tăng trưởng nhanh thì công ty THẦU, THI CÔNG LỚN…cần có “đủ điều kiện” về kỹ thuật, hỗ trợ chính phủ, pháp lý “hanh thông”.

1/ Ban lãnh đạo - sở hữu doanh nghiệp VCG:

- VCG từ DN thoái vốn của Nhà nước trước năm 2020. sau hơn 6 năm tư nhân nắm giữ toàn bộ cổ phiếu. VCG đã có 6 năm tái cơ cấu. Đến nay tình hình sở hữu của VCG như sau:

- VCG được dự báo sẽ là DN chủ đọc trong bài toán và bức tranh phát triển các công trình lớn trong tương lại.

2/ Khả năng thi công trong quá khứ của VCG không phải nhanh nhưng lại là ổn định nhất, không phải nhiều nhưng là những dự án quan trọng nhất, không hiệu quả nhất nhưng chất lượng ở mức chấp nhận được.

VCG sau 6 năm cơ cấu họ đang nắm trong tay điều gì?

- Chính phủ cần 1 doanh nghiệp ổn định, có năng lực, cơ cấu cổ động vững mạnh.

- Chính phủ cần 1 doanh nghiệp tin tưởng, có khả năng gánh vác những trách nhiệm thi công những dự án lớn mang tầm quốc gia, mang lại lợi ích cho quốc nội…không thể bị thâu tóm bở dòng vốn nước ngoài.

- Chính phỉ cần 1 doanh nghiệp đủ lớn, có truyền thống, bề dày lịch sử đủ lớn để làm quân bài chiến lược.

=> VCG đủ tầm để đạt được những điều trên? Có lựa chọn nào tốt hơn không?

3/ VCG có năng lực tài chính có thể nói là phù hợp nhất trong số các doanh nghiệp sau đây: HHV vốn mỏng, FCN LCG C4G pha loãng, CTD sở hữu của vốn nước ngoài, HBC - tài chính yếu - mất năng lực thi công…điểm lại VCG là doanh nghiệp gần như phù hợp nhất

- Vốn hóa 15.000 tỷ có thể tăng lên 150.000 tỷ trong tương lai

- Tài sản của VCG bao gốm nhiều tài sản là đất, các dự án đang thi công trọng điểm quốc gia.

- Nợ vay thấp 5200 tỷ, dòng tiền dồi dào hơn 16.000 tỷ tiền mặt và phải thu ngắn hạn

- Các khoản phải trả lớn (vay không trả lãi)

Tất nhiên, không phủ nhận VCG vẫn có những điểm lấn cấn trong tình hình tài chính, tuy nhiên đó là vấn để “có thể giải quyết” nếu doanh nghiệp được chọn là “trong điểm” trong tương lại 5 năm tới.Với 10.000 tỷ nợ xấu khó đòn sẽ rất lớn với 1 doanh nghiêp có vốn hóa 15.000 tỷ, nhưng sẽ là rất nhỏ với 1 doanh nghiệp có vốn hóa 150.000 tỷ. Rất lớn với 1 doanh nghiệp có 30.000 tỷ dự án trung thầu nhưng sẽ rất nhỏ với 1 doanh nghiệp thi công những dự án lớn như ĐS Cao tốc Bắc Nam với 67 tỷ USD(10% là 6.7 tỷ USD ~ 150.000 tỷ, và nhiều dự án lớn khác đang "chờ)

Cuối cùng, định giá doanh nghiệp VCG đáng giá bao nhiêu?

Đắt hay rẻ, kế hoạch đầu tư trong ngắn hạn, trung hạn, dài hạn

vùng giá, nguồn vốn chờ đợi, những đợt rũ bỏ, những đợt tăng vốn của VCG

Thời gian nắm giữ là bao lâu, thời gian dự kiến bức tốc là khi nào!

Nhắc máy và alo chúng tôi nhé

O938-386-283-

Đây là một cơ hội đầu tư lớn, xứng đáng để CẬP NHẬT, ĐỂ THEO DÕI, ĐỂ PHÂN TÍCH…để theo đuổi trong 2026-2030

Tiềm năng gấp 10 lần vốn hóa hiện tại 13.700 tỷ