(1)Tổng quan về Vinaconex (VCG)

Vinaconex (mã VCG) là một trong những doanh nghiệp đầu ngành trong lĩnh vực xây dựng và phát triển hạ tầng tại Việt Nam, với hơn 35 năm kinh nghiệm. Công ty hoạt động đa ngành, tập trung vào ba mảng chính:

- Xây lắp : Chiếm 60-70% doanh thu, với các dự án trọng điểm như sân bay Long Thành, cao tốc Bắc - Nam, …

- Bất động sản : Sở hữu quỹ đất lớn khoảng 2.000 ha, dự kiến mở rộng lên 5.000 ha vào năm 2025, với các dự án nổi bật như Green Diamond, Cát Bà Amatina, KĐT Bắc An Khánh.

- Đầu tư tài chính và các lĩnh vực khác : Thủy điện, giáo dục, cung cấp nước sạch, mang lại dòng tiền ổn định.

Với vị thế nhà thầu hàng đầu và danh mục dự án đa dạng, VCG đang ở vị trí lý tưởng để tận dụng làn sóng đầu tư công mạnh mẽ trong năm 2025.

(2) Làn sóng đầu tư công 2025: Động lực tăng trưởng cho VCG

Năm 2025 là năm cuối cùng trong kế hoạch đầu tư công trung hạn 2021-2025, với tổng vốn giải ngân dự kiến đạt 875.000 tỷ đồng – mức cao kỷ lục; là năm chuẩn bị bước vào kỷ nguyên mới - kỷ nguyên vươn mình phát triển giàu mạnh, văn minh, thịnh vượng của dân tộc.

Để đạt được các mục tiêu chiến lược đó, Đảng, Nhà nước, Chính phủ xác định mục tiêu tăng trưởng 8% trở lên trong năm 2025 (mục tiêu trước đây là 6,5-7%), tạo đà tăng trưởng hai con số trong giai đoạn tiếp theo. Trong đó, mục tiêu giải ngân vốn đầu tư công trong năm 2025 là 100% (mục tiêu trước đây là 95%). Chính phủ Việt Nam đang ưu tiên phát triển hạ tầng giao thông, logistics và khu công nghiệp, tạo điều kiện thuận lợi cho các doanh nghiệp xây dựng, VCG nổi lên như một ngôi sáng giữa làn sóng đầu tư công với những điểm sáng nổi bật:

- Backlog lớn : VCG đã trúng các gói thầu trị giá hơn 13.200 tỷ đồng trong năm 2023 và thêm 6.000 tỷ đồng trong nửa đầu năm 2024, bao gồm các dự án lớn như nhà ga T2 sân bay Nội Bài (4.600 tỷ đồng) và các gói thầu tại cao tốc Bắc - Nam giai đoạn 2. Backlog này đảm bảo doanh thu ổn định trong 2-3 năm tới.

- Dự án trọng điểm quốc gia : VCG là nhà thầu chính trong các dự án chiến lược như sân bay Long Thành (gói thầu 5.10 trị giá 3.924 tỷ đồng), cao tốc Bắc - Nam, và đường Vành đai 4 vùng Thủ đô. Những dự án này được ưu tiên giải ngân nhanh, giảm thiểu rủi ro chậm tiến độ.

- Chính sách hỗ trợ : Các cải cách về thủ tục hành chính và chính sách tài khóa linh hoạt của Chính phủ giúp đẩy nhanh tiến độ giải ngân, tạo dòng tiền ổn định cho VCG.

(3) Sức mạnh tài chính và tiềm năng bất động sản

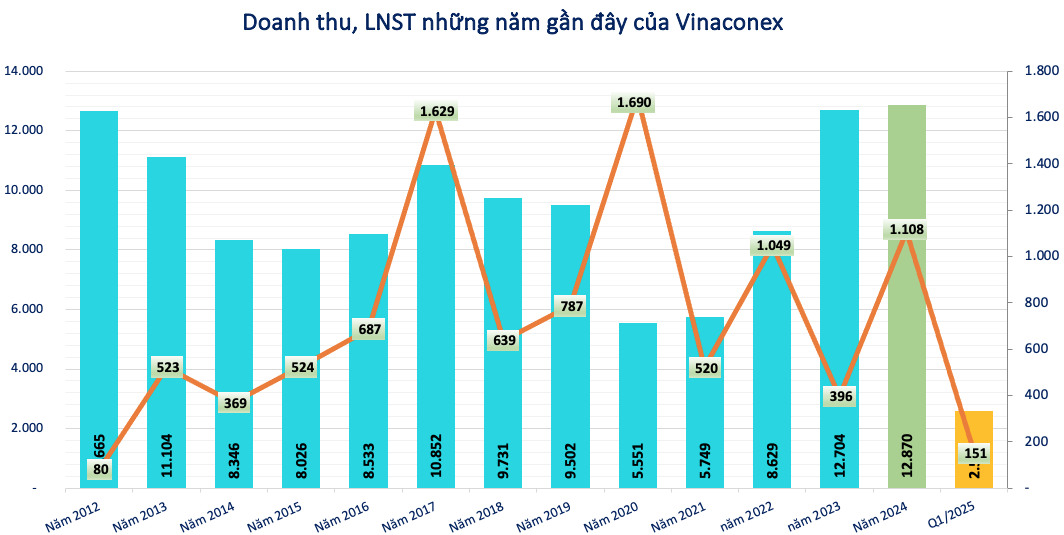

- Kết quả kinh doanh tích cực : năm 2024, lợi nhuận trên toàn hệ thống vượt kế hoạch đề ra và tăng trưởng vượt trội so với cùng kỳ. Tổng doanh thu hợp nhất đạt 13.176 tỷ đồng, lợi nhuận sau thuế hợp nhất đạt 1.108 tỷ đồng, bằng 117% so với kế hoạch và bằng 280% so với thực hiện năm 2023. Trong đó, riêng công ty mẹ đóng góp 9.746 tỷ đồng doanh thu và 861 tỷ đồng lợi nhuận sau thuế, bằng 100% so với kế hoạch và bằng 391% so với thực hiện năm 2023, cao nhất trong nhiều năm trở lại đây. Tỷ lệ cổ tức 16%, bằng 160% so với kế hoạch và bằng 133% so với thực hiện năm 2023.

- Cơ cấu tài chính cải thiện : VCG đã giảm nợ vay và thoái vốn khỏi các dự án kém hiệu quả, giúp tổng tài sản tăng 3% lên 30.199 tỷ đồng (Q1/2024). Điều này cho thấy chất lượng tài sản ngày càng tốt hơn.

- Tiềm năng bất động sản : Với quỹ đất lớn tại các khu vực trọng điểm như Hà Nội, Hải Phòng, Quảng Ninh, và các dự án khu công nghiệp (KCN Đông Anh, KCN CNC 2 Hòa Lạc), VCG được hưởng lợi từ xu hướng dịch chuyển sản xuất và đô thị hóa. Dự án Green Diamond dự kiến mang lại 906 tỷ đồng doanh thu và 275 tỷ đồng lợi nhuận trước thuế trong giai đoạn 2024-2025.

Cổ phiếu VCG đang ở mức định giá hấp dẫn, với tiềm năng tăng trưởng mạnh mẽ nhờ hưởng lợi từ làn sóng đầu tư công kỷ lục năm 2025. Theo cá nhân tôi, với backlog lớn, danh mục dự án trọng điểm, và quỹ đất bất động sản chiến lược, VCG là lựa chọn đáng cân nhắc cho các nhà đầu tư trung và dài hạn.