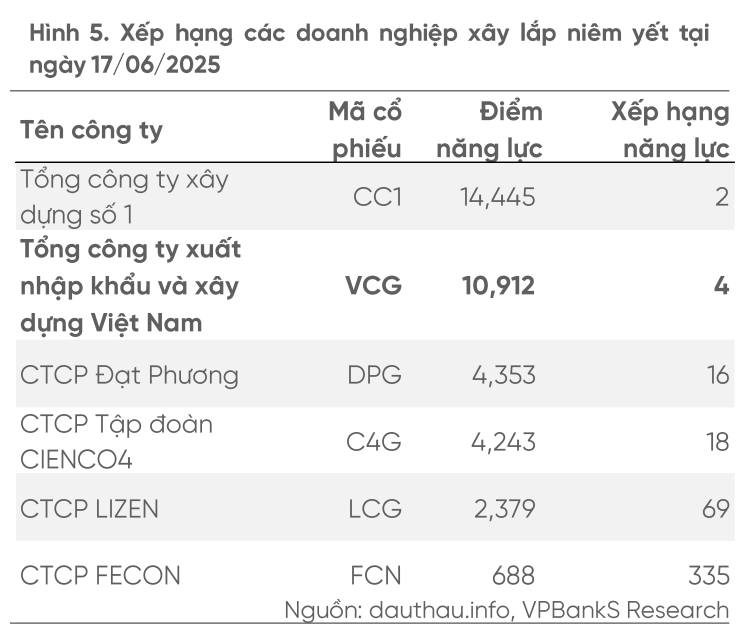

VCG – GÃ KHỔNG LỒ ĐẦU TƯ CÔNG ÂM THẦM VÀO SÓNG

Trong lúc nhà đầu tư tập trung vào cổ phiếu ngân hàng hay midcap nóng, thì Vinaconex (VCG) – một trong những doanh nghiệp xây dựng, bất động sản và đầu tư hạ tầng lớn nhất nước – lại âm thầm chuẩn bị cho chu kỳ tăng trưởng 2025–2026 , với động lực đến từ 3 mũi giáp công: xây lắp – bất động sản – cao tốc BOT .

![]() 1. Quý 1/2025 chưa nổi bật – nhưng là đáy lợi nhuận?

1. Quý 1/2025 chưa nổi bật – nhưng là đáy lợi nhuận?

- Doanh thu: 2.256 tỷ (-14% YoY)

- LNST: 90 tỷ (-48% YoY)

- Lý do: Biên lợi nhuận xây lắp giảm, chưa ghi nhận mạnh BĐS

- Biên gộp giảm còn 10,2% – nhưng được kỳ vọng cải thiện từ Q3 khi giá trị hợp đồng chuyển tiếp tăng cao

![]() Tức là, lợi nhuận chưa đến, nhưng backlog đang chờ “bắn” trong các quý sau

Tức là, lợi nhuận chưa đến, nhưng backlog đang chờ “bắn” trong các quý sau

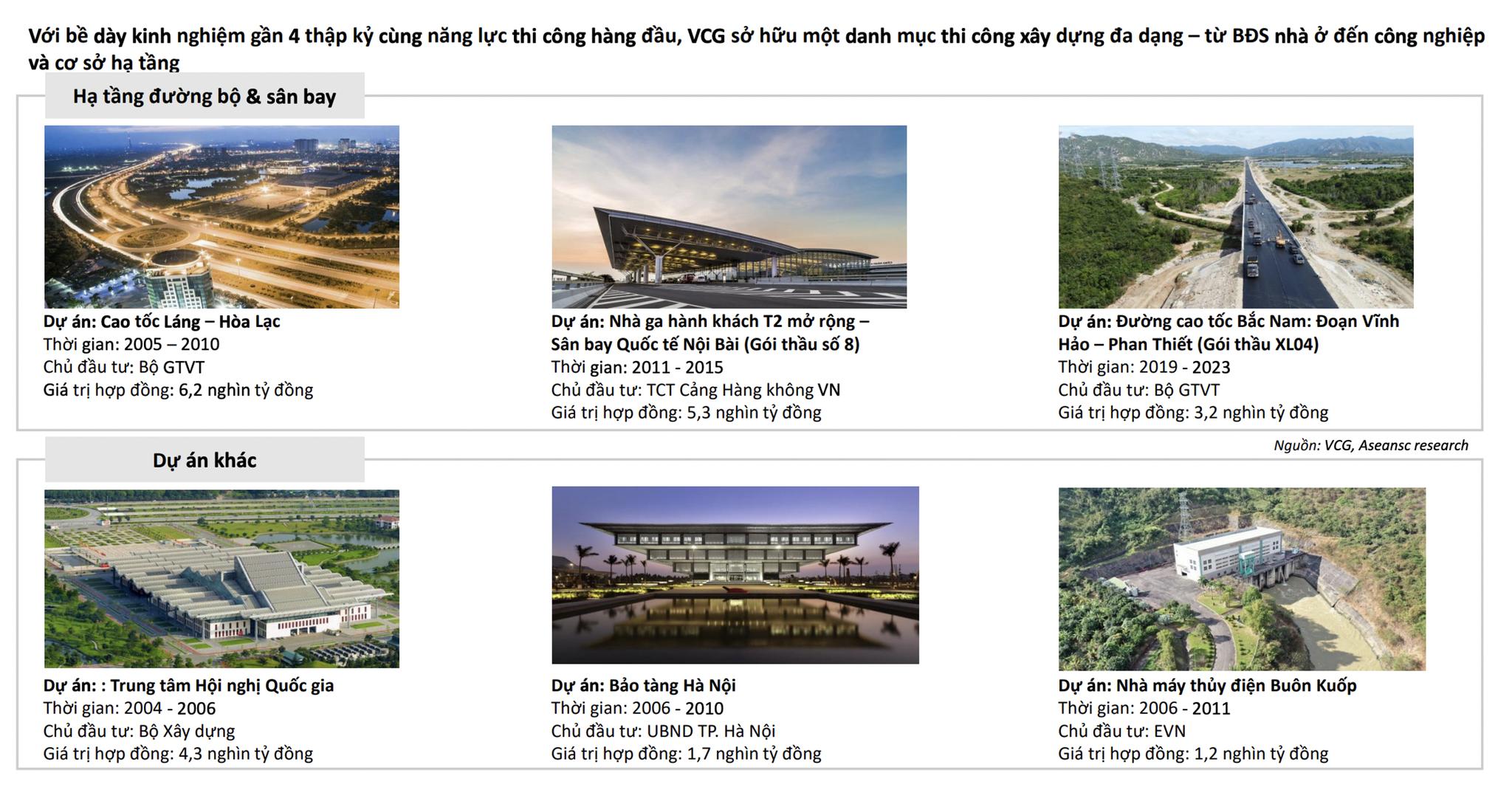

![]() 2. Mảng xây lắp tăng tốc nhờ cao tốc, điện gió, công nghiệp

2. Mảng xây lắp tăng tốc nhờ cao tốc, điện gió, công nghiệp

- Tiếp tục đảm nhận các dự án hạ tầng lớn như:

-

- Điện gió Gia Lai, Tây Nguyên

- Nhà máy công nghiệp phía Bắc

- Dự án cao tốc, BT tại miền Trung và Bắc Bộ

- Kỳ vọng Q3–Q4 sẽ tăng trưởng mạnh khi tiến độ xây lắp được đẩy nhanh

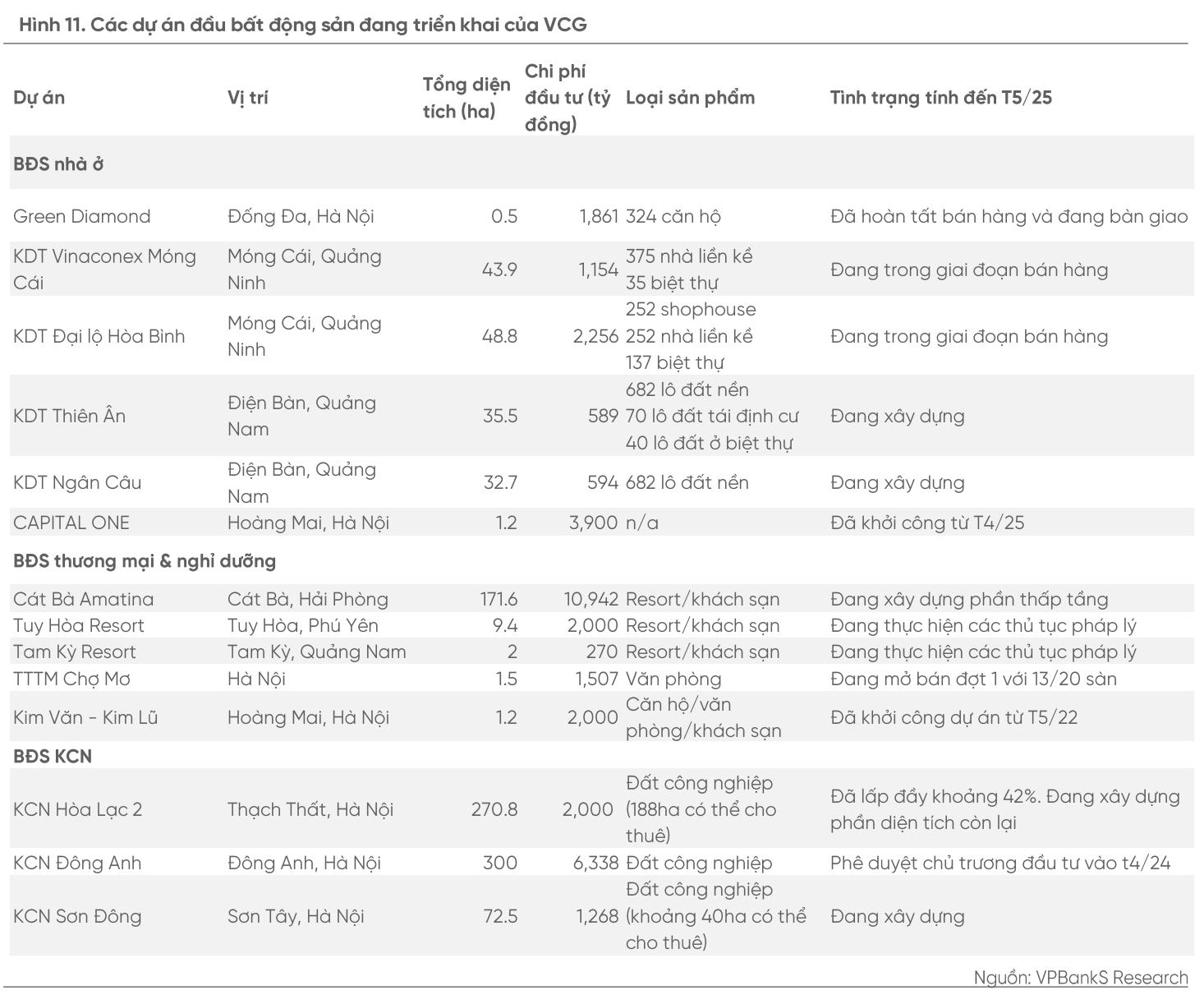

![]() 3. BĐS: Dự án Cát Bà Amatina là “gà đẻ trứng vàng” dài hạn

3. BĐS: Dự án Cát Bà Amatina là “gà đẻ trứng vàng” dài hạn

- Ghi nhận dần từ Cát Bà Amatina – đại đô thị nghỉ dưỡng ven biển độc quyền

- Tiếp tục hoàn thiện pháp lý các dự án:

-

- Splendora Bắc An Khánh (Hà Nội)

- Dự án Vĩnh Yên, Yên Bái , tổng quy mô >1.000 sản phẩm

- Tham vọng phát triển hệ sinh thái BĐS du lịch – đô thị vùng ven, đúng xu hướng dịch chuyển

![]() 4. BOT cao tốc: “máy in tiền” từ 2026 trở đi

4. BOT cao tốc: “máy in tiền” từ 2026 trở đi

- Dự án cao tốc Bắc Giang – Chi Lăng chuẩn bị hoàn tất đầu tư giai đoạn 1

- Thu phí dự kiến từ 2026 , với thời gian thu phí dài hạn >17 năm

- Đây là nguồn thu ổn định, ít rủi ro , giúp VCG có dòng tiền “phòng thủ” cực tốt về sau

![]() 5. Rủi ro cần theo dõi

5. Rủi ro cần theo dõi

- Chậm giải ngân hoặc pháp lý kéo dài ở các dự án BĐS

- Chi phí lãi vay tăng do đầu tư BOT và quỹ đất lớn

- Tiến độ huy động vốn cho các dự án cao tốc còn phụ thuộc chính sách

![]() Góc nhìn cá nhân:

Góc nhìn cá nhân:

VCG đang trong giai đoạn “gặt lúa non” với lợi nhuận còn yếu, nhưng tài sản, hợp đồng, dự án đều đã tích tụ . Nếu nhà đầu tư đi trước thị trường từ 1–2 quý, thì đây là thời điểm hợp lý để gom hàng trước khi dự án được ghi nhận mạnh tay trong báo cáo tài chính.

Không phải cổ phiếu lướt nhanh, nhưng VCG là lựa chọn chiến lược cho NĐT trung hạn yêu thích tài sản thật – dòng tiền thật – chu kỳ tăng trưởng rõ nét.

=> Tham gia Cộng đồng đầu tư tại trang cá nhân để nhận chiến lược đầu tư chi tiết về VCG.