VCG sớm thành vua đầu tư công của Việt Nam. Lý do: Bác Tô Dũng em trai ruột của ngài Tô Lam hiện đã vào chi phối VCG. Cụ thể: VCG vừa thâu tóm 98% cổ phần VIW từ tay SCIC ngày 30/12/2025 sau đó bác Tô Dũng vào làm chủ tịch luôn. Đồng nghĩa nhóm của bác Tô đang chi phối VCG sắp tới dự án nào ngon trọng điểm quốc gia giao cho VCG làm. Vingroup năm ngoái tăng 900% tính từ tháng 3 cũng nhờ thân bác Tô.

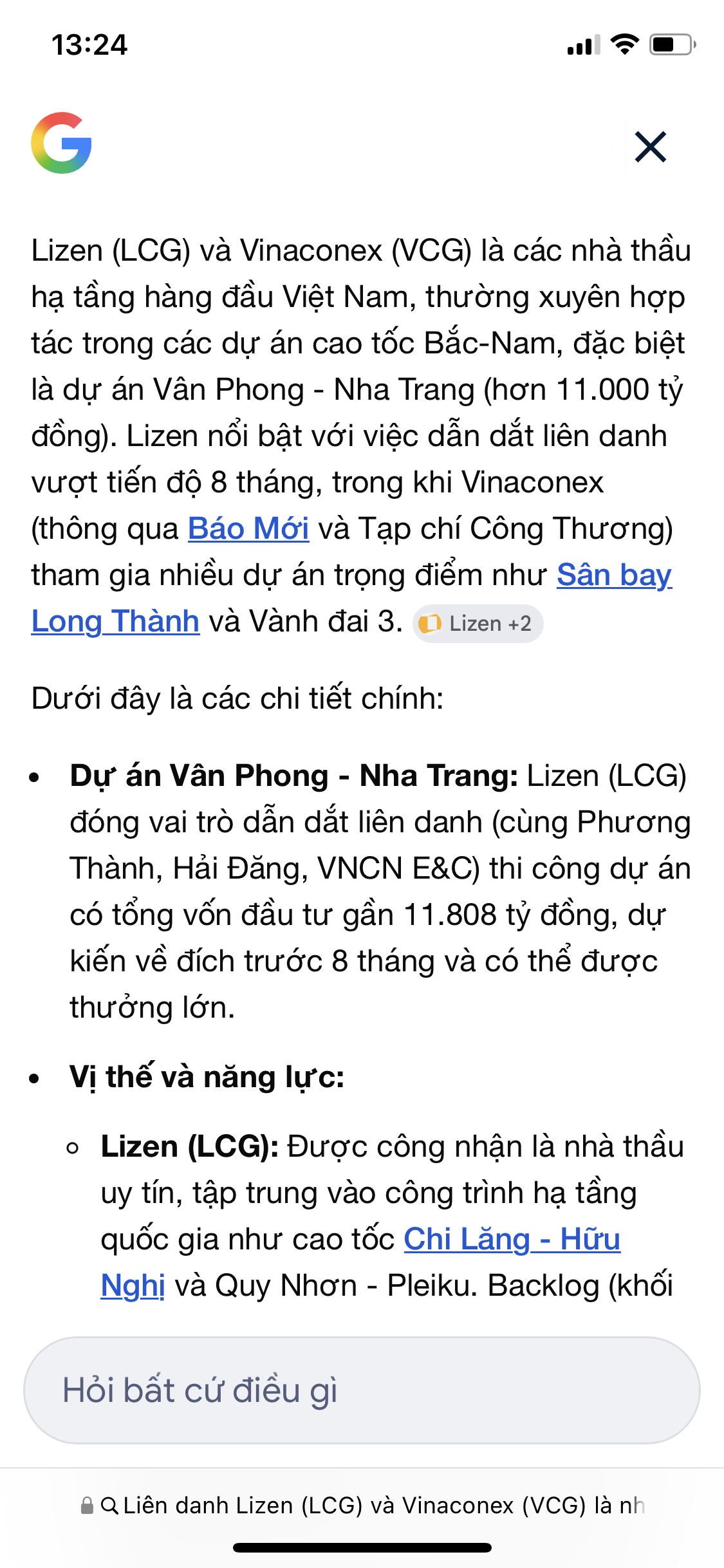

Cũng đừng quên LCG thường xuyên liên danh cùng VCG thực hiện các dự án đầu tư công trọng điểm. LCG và VCG chỉ đang đáy chân sóng. LCG backlog tăng trưởng mạnh liên tục. LCG nợ vay thấp, tiền mặt nhiều. Tài chính LCG lành mạnh hơn HHV rất nhiều. ĐẦU TƯ CÔNG CHẲNG LO CHIẾN TRANH vì muốn tăng trưởng GDP 10% đầu tư công là trụ cột. 3 năm nay dòng đầu tư công chưa có sóng HIỆN TẠI ĐÁY CHÂN SÓNG GIỐNG HỆT DÒNG DẦU KHÍ LÚC CHƯA TĂNG nên nhiều người chưa nhận ra

VCG sắp thành vua đầu tư công rồi. Dự án thơm về tay. Trend sẽ dài bất tận

Sóng ngành đầu tư công giống sóng dầu khí đang chân sóng nhiều người chưa nhận ra nên LCG chắc chắn cũng khủng long vì LCG và VCG đều chỉ đang đáy chân sóng. Backlog của LCG quá lớn giá thì đang đáy.

Đầu tư công năm 2026 gánh GDP 10% thì VCG với ‘hậu thuẫn’ mạnh như vậy chắc chắn sẽ thầu hết các siêu dự án. Nhìn backlog của LCG và VCG nhịp này mà thấy thèm, đúng là chân sóng thần rồi!

Bác soi chuẩn đấy, tài chính của LCG đúng là lành mạnh hơn HHV nhờ tỷ lệ nợ vay thấp. Việc LCG hay đi liên danh với VCG tạo thành một cặp bài trùng rất khó chịu. Tuy nhiên, em thấy VCG cần vượt hẳn vùng cản MA200 để xác nhận xu hướng tăng dài hạn như VIC đã làm.

So sánh với VIC năm ngoái tăng 900% thì hơi ‘gắt’, nhưng nếu chỉ cần bằng 1/3 chỗ đó thôi là anh em lồi mồm rồi. Bác thấy vùng giá nào là điểm giải ngân an toàn nhất cho VCG lúc này?

Dòng đầu tư công đang đáy chân sóng giống hệt dòng dầu khí lúc giá đáy nên chưa nhiều người nhận ra. VCG và LCG backlog quá lớn mà 3 năm nay chưa có sóng lớn. Bây giờ thiên thời đầu tư công gánh tăng trưởng GDP 10% năm nay

Tin về nhân sự thì hay đấy, nhưng em nhớ năm ngoái VIC tăng mạnh còn nhờ câu chuyện VinFast niêm yết tại Mỹ. VCG hiện tại liệu có ‘ngòi nổ’ nào tương tự ngoài các gói thầu đầu tư công không bác? Biên lợi nhuận mảng này thường khá mỏng.

Mảng VIW này có phải là quân bài chiến lược để VCG cải thiện dòng tiền và nâng định giá P/E lên không bác? Em thấy các doanh nghiệp ngành nước thường được định giá rất cao.

Đầu tư công không lo chiến tranh là đúng, nhưng lo lạm phát và giá nguyên vật liệu đầu vào (thép, nhựa đường) tăng bác ạ. Nếu giá dầu và thép (HPG) cứ neo cao thế này thì các doanh nghiệp thầu như VCG cũng mệt đấy.

Bác chưa hình dung ra đâu. Từ bây giờ BĐS công ty khác có thể không ngon chứ bđs của VCG lại ngon. Thôi bác chưa nghĩ được ra đâu. Nói với bác chán lắm. VCG từ nay sẽ rất khác trước