Tháng 8/2025, VCG đã hoàn tất thoái toàn bộ 107,1 triệu cổ phiếu VCR (Vinaconex ITC), qua đó dự kiến ghi nhận lãi ròng khoảng 3.700 tỷ đồng trong 6 tháng cuối năm. Đây sẽ là động lực giúp LNST hợp nhất 2025 dự báo đạt ~3.700 tỷ (+236% svck) – mức cao nhất trong lịch sử công ty. Tuy nhiên, bước sang 2026, khi không còn khoản lợi nhuận bất thường này, LNST được ước tính sẽ điều chỉnh về ~832 tỷ đồng.

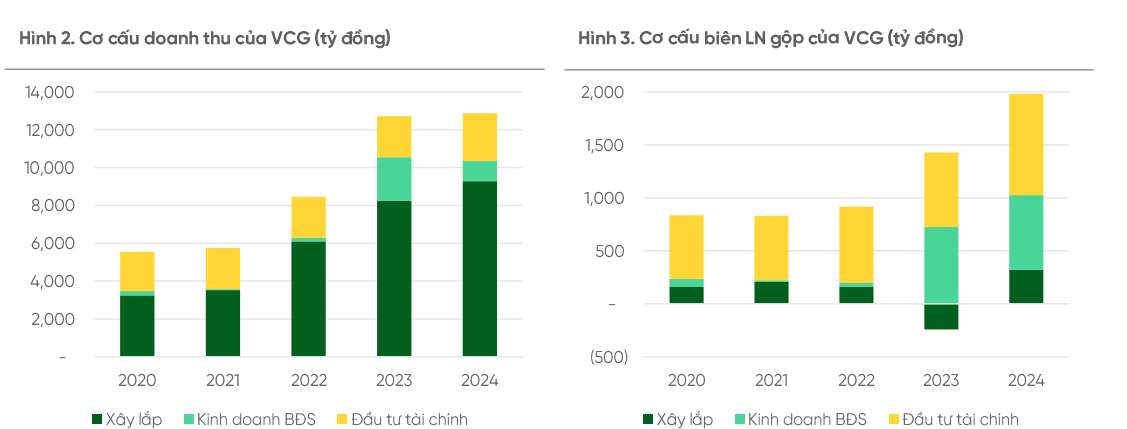

Điểm đáng chú ý là dù lợi nhuận có biến động mạnh theo từng năm, mảng cốt lõi xây lắp của VCG đang cho thấy sự ổn định và tăng trưởng rõ rệt. Trong bối cảnh đầu tư công tăng tốc, VCG đã liên tục trúng các gói thầu hạ tầng quan trọng như cao tốc Ninh Bình – Hải Phòng, sân bay Long Thành, mở rộng sân bay Cà Mau… Backlog hiện tại ước đạt ~27.000 tỷ, đủ “nuôi” công ty ít nhất đến năm 2027. Với nền backlog dày, doanh thu xây lắp 2025/2026 dự báo tiếp tục tăng trưởng mạnh lần lượt +17% và +24%.

Ở mảng bất động sản, năm 2025 dự kiến trầm lắng hơn khi các dự án chưa ghi nhận nhiều, nhưng sang 2026 trở đi sẽ bùng nổ nhờ Vera Diamond City (Quảng Ninh) và KĐT Thiên Ân (Quảng Nam). Đây là hai dự án trọng điểm, dự kiến tạo ra nguồn thu lớn cho VCG trong chu kỳ phục hồi của thị trường BĐS. Ngoài ra, công ty cũng đang triển khai Capital One tại Hà Nội và các khu công nghiệp (KCN Hòa Lạc 2, CCN Sơn Đông, CCN Phú Lãng), bổ sung thêm động lực dài hạn.

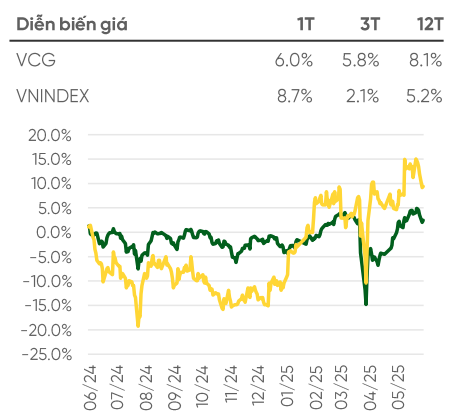

Về tài chính, nợ vay dự kiến tăng trung bình 10%/năm giai đoạn 2025-2026 để đáp ứng nhu cầu vốn cho các dự án, nhưng chi phí lãi vay vẫn ở mức thấp nhờ mặt bằng lãi suất thuận lợi. Định giá cũng đang khá hợp lý khi P/E trượt 12T ~22,9x, thấp hơn so với trung vị ngành, tạo dư địa cho dòng tiền đầu tư công tiếp tục phản ánh vào giá cổ phiếu.

Tất nhiên, VCG không tránh khỏi rủi ro: (1) tiến độ triển khai dự án BĐS có thể chậm hơn dự kiến, (2) giải ngân vốn đầu tư công có nguy cơ bị trì hoãn, (3) biến động bất lợi của giá vật liệu xây dựng. Tuy nhiên, đây đều là rủi ro đã được thị trường nhận diện, trong khi VCG có lợi thế lớn về thương hiệu, năng lực thi công và quỹ đất.

![]() Tóm lại, 2025 là năm “ăn đậm” của VCG nhờ thoái vốn VCR, nhưng câu chuyện dài hạn vẫn xoay quanh backlog xây lắp khủng + dự án BĐS trọng điểm. Với vị thế là một trong những nhà thầu tư nhân hàng đầu Việt Nam, VCG nhiều khả năng tiếp tục hưởng lợi từ làn sóng đầu tư công, đồng thời tận dụng chu kỳ hồi phục BĐS để duy trì đà tăng trưởng trong các năm tới.

Tóm lại, 2025 là năm “ăn đậm” của VCG nhờ thoái vốn VCR, nhưng câu chuyện dài hạn vẫn xoay quanh backlog xây lắp khủng + dự án BĐS trọng điểm. Với vị thế là một trong những nhà thầu tư nhân hàng đầu Việt Nam, VCG nhiều khả năng tiếp tục hưởng lợi từ làn sóng đầu tư công, đồng thời tận dụng chu kỳ hồi phục BĐS để duy trì đà tăng trưởng trong các năm tới.