I.  TỔNG QUAN DOANH NGHIỆP

TỔNG QUAN DOANH NGHIỆP

- Tên doanh nghiệp: Tổng Công ty Cổ phần Vinaconex (VCG)

-

Lĩnh vực hoạt động:

- Xây lắp công trình dân dụng, hạ tầng

- Đầu tư & phát triển bất động sản (70% lợi nhuận 2025 dự kiến đến từ mảng này)

- Đầu tư tài chính (thủy điện, nước sạch, khu công nghiệp)

II.  BẤT ĐỘNG SẢN – ĐỘNG LỰC LỢI NHUẬN CHÍNH

BẤT ĐỘNG SẢN – ĐỘNG LỰC LỢI NHUẬN CHÍNH

1. Các dự án đóng góp lợi nhuận 2025

| Dự án | Ước tính lợi nhuận |

|---|---|

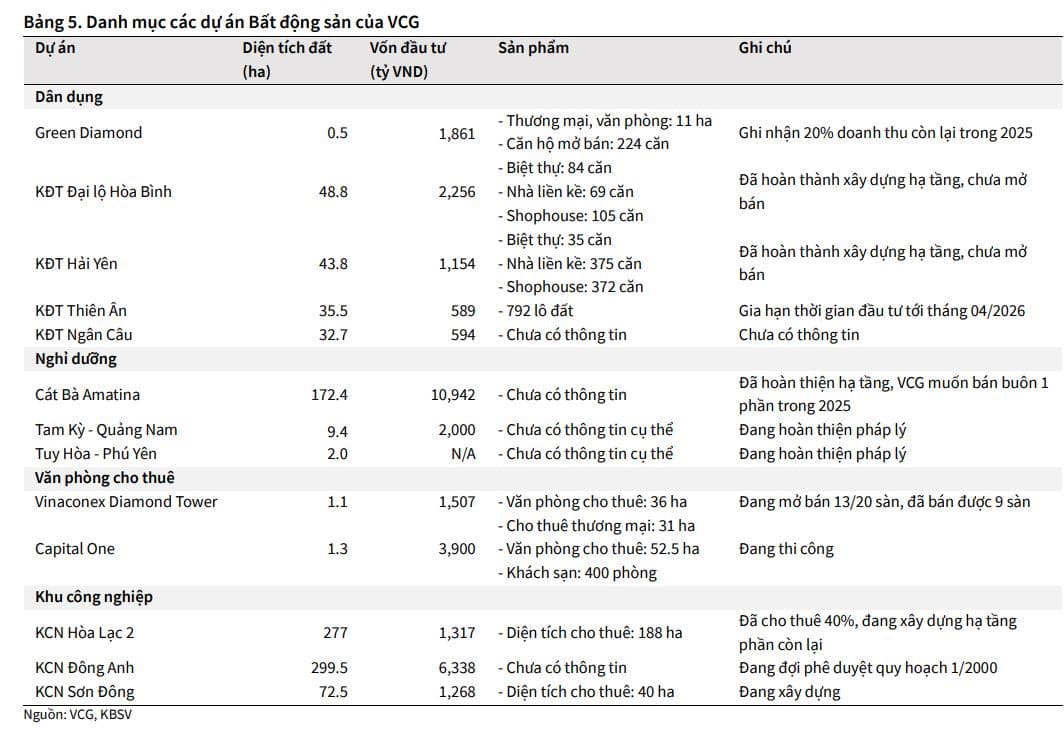

| Cát Bà Amatina (giá trị sổ sách: 5,587 tỷ) | Chưa công bố chi tiết (đang đàm phán), chiếm ~19% tổng tài sản |

| KĐT Đại lộ Hòa Bình (153 căn + đất nền) | ~500 tỷ |

| TTTM Chợ Mơ (Hà Nội) | ~200 tỷ |

| Diamond Tower (Cao cấp – Hà Nội) | ~200 tỷ |

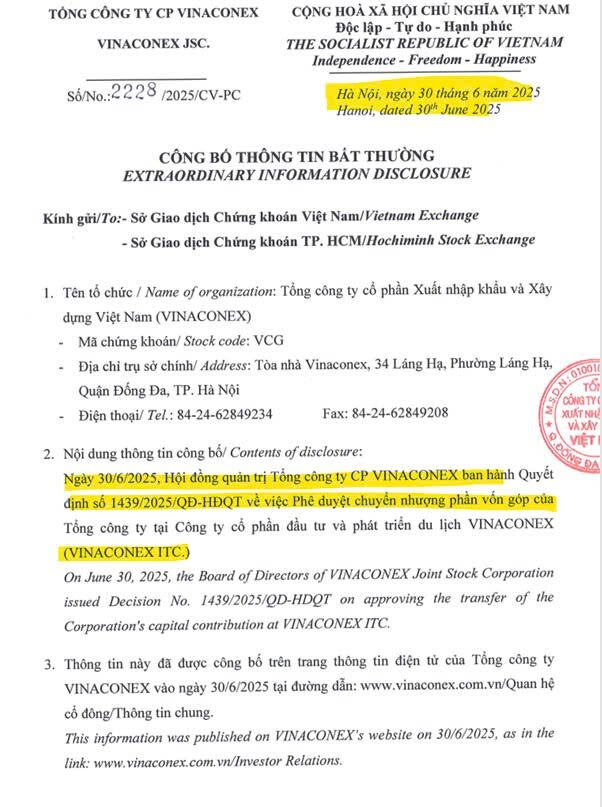

![]() Chuyển nhượng một phần Cát Bà Amatina đang là catalyst lớn nhất, có thể đem lại lợi nhuận đột biến và cải thiện ROE đáng kể.

Chuyển nhượng một phần Cát Bà Amatina đang là catalyst lớn nhất, có thể đem lại lợi nhuận đột biến và cải thiện ROE đáng kể.

- => Deal bom tấn - tạo lợi nhuận khủng năm 2025

Việc chuyển nhượng Cát Bà Amatina, với giá trị sổ sách đạt 5,587 tỷ VND (chiếm 19% tổng tài sản của VCG tính đến quý 1/2025), được kỳ vọng sẽ giải phóng nguồn vốn lớn và tạo động lực thúc đẩy tăng trưởng cho các dự án khác của Vinaconex.

2. Các khu công nghiệp & thương mại

| Tài sản | Ghi chú |

|---|---|

| CNC 2 Hòa Lạc | Cho thuê từ 2025 |

| Cụm công nghiệp Sơn Đông | Lấp đầy 100%, hoàn thiện 2026 |

Danh mục bất động sản của VCG:

III.  MẢNG XÂY LẮP – TĂNG TRƯỞNG VỮNG VÀNG

MẢNG XÂY LẮP – TĂNG TRƯỞNG VỮNG VÀNG

1. Quy mô & tăng trưởng

-

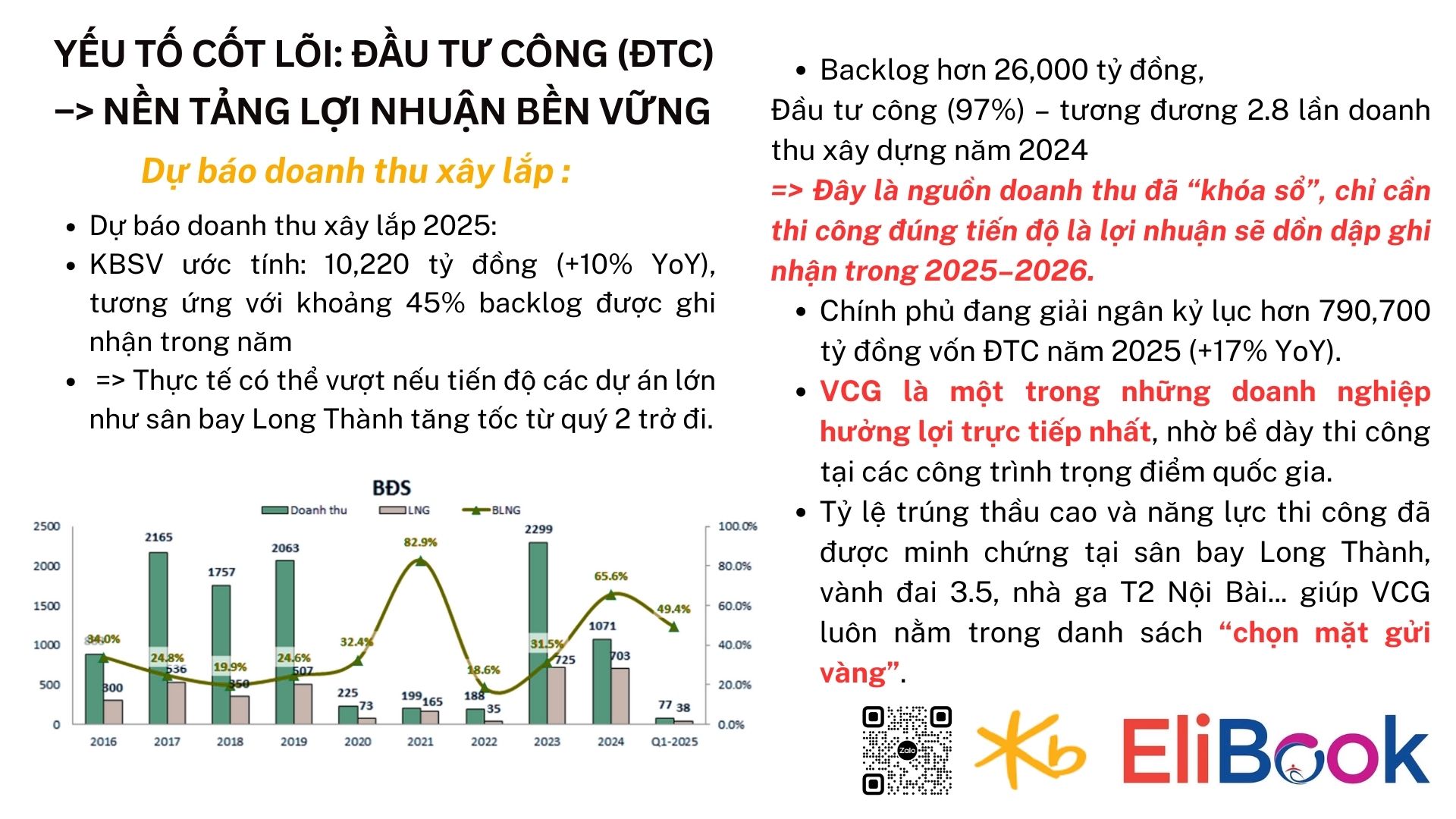

Backlog xây lắp cuối 2024:

- >26,000 tỷ đồng (KBSV), tương đương 2.8 lần doanh thu 2024

-

Dự phóng doanh thu xây lắp 2025:

- 10,220 – 10,665 tỷ đồng

- Tăng ~10% YoY, với kỳ vọng 45% backlog sẽ được bàn giao

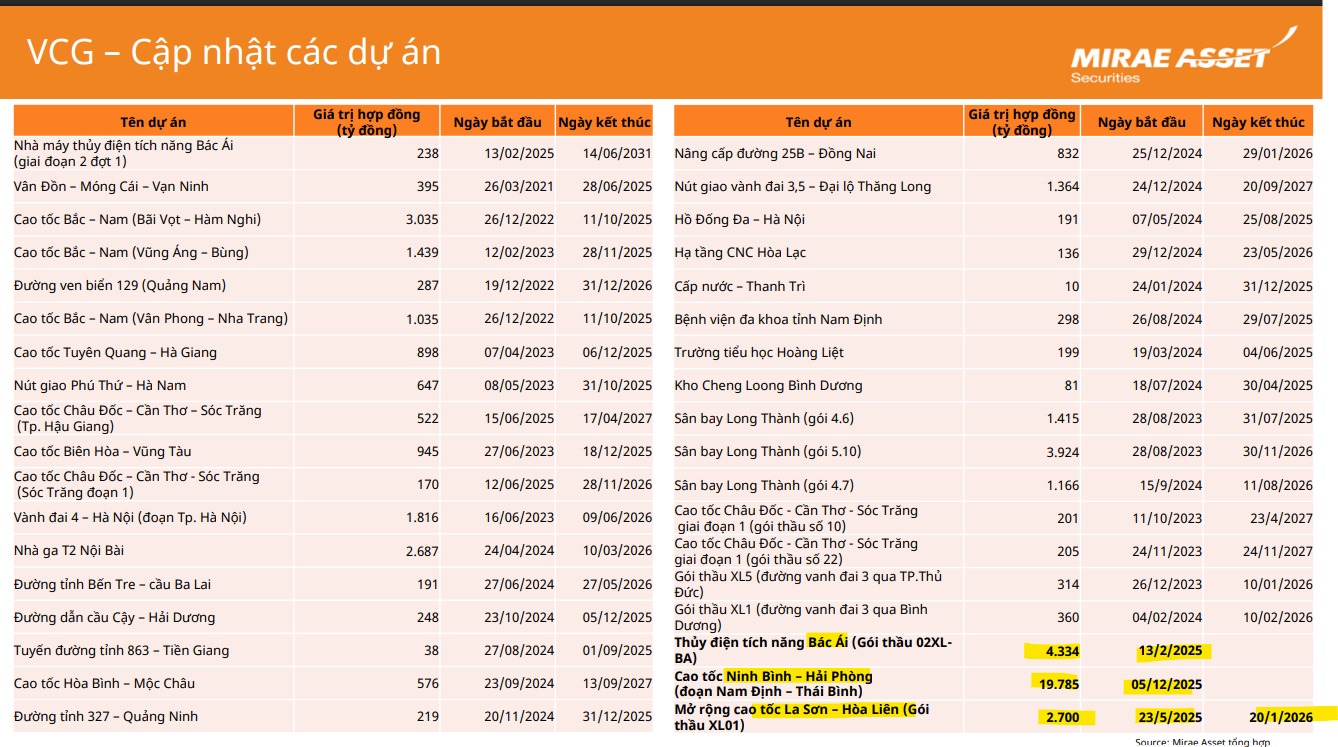

2. Dự án trọng điểm

| Dự án | Ghi chú |

|---|---|

| Gói thầu 7.8 – Long Thành | Giá trị ~4,120 tỷ |

| Gói XL-BA – Thủy điện Bắc Ái | Giá trị 4,335 tỷ |

IV.  CẢI THIỆN TÀI CHÍNH & TỐI ƯU DÒNG TIỀN

CẢI THIỆN TÀI CHÍNH & TỐI ƯU DÒNG TIỀN

| Chỉ tiêu | Trước đây (2022) | Hiện tại (2024) | Ghi chú |

|---|---|---|---|

| Tổng nợ vay có lãi | ~14,000 tỷ | 8,700 tỷ | Đã giảm 2,200 tỷ trong 2024 |

| Chi phí lãi vay hàng năm | ~700–800 tỷ | ~400 tỷ | Giảm mạnh, hỗ trợ tăng lợi nhuận |

V.  Đánh giá cơ hội đầu tư:

Đánh giá cơ hội đầu tư:

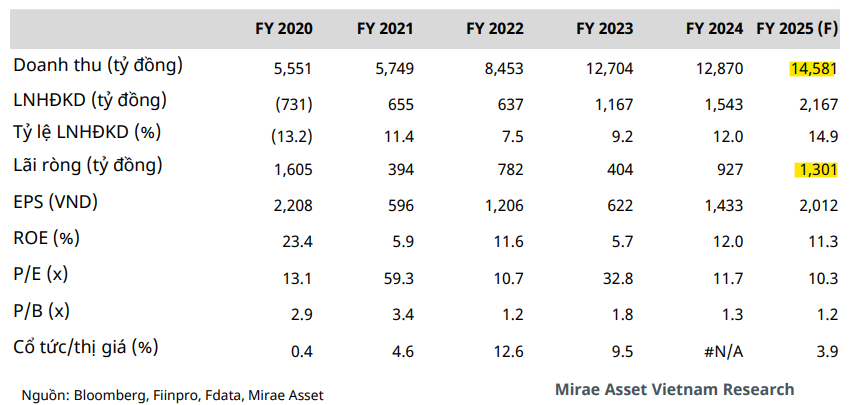

Elibook Team nhận định rằng VCG là cổ phiếu đang trên đà phục hồi sau giai đoạn khó khăn, thể hiện qua việc LNST năm 2024 (+180% YoY), đạt 1,108 tỷ đồng sau ba năm liên tiếp sụt giảm. Dù lợi nhuận quý I/2025 giảm 69% svck, nhưng triển vọng cải thiện vẫn được kỳ vọng trong các quý tiếp theo nhờ tiến độ triển khai các dự án trọng điểm, đặc biệt là sân bay Long Thành, được đẩy mạnh.

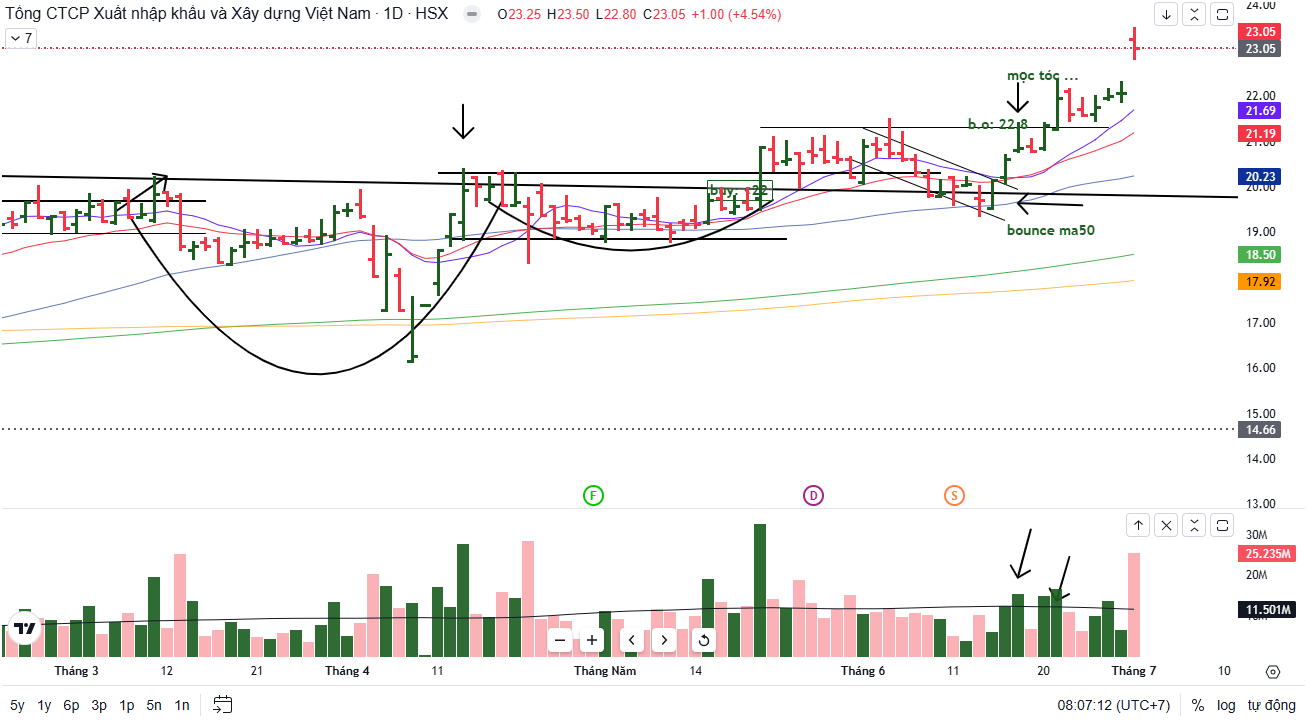

Đánh giá kỹ thuật:

Trên đồ thị kỹ thuật, RS của VCG đã cải thiện lên mức 80 (tuần trước là 76), cho thấy xu hướng tích cực về mặt động lượng giá. Hiện tại, VCG đang trong giai đoạn tích lũy “tay cầm”, và vào ngày 15/5/2025, cổ phiếu đã hình thành điểm “Bounce” tại EMA 21 ngày – một tín hiệu hỗ trợ cho xu hướng tăng giá ngắn hạn.

**VUI LÒNG LIÊN HỆ