1. Kết Quả Kinh Doanh Ấn Tượng & Dự Báo "Lội Ngược Dòng"

-

Quý II/2025:

- Doanh thu: 4.412 tỷ đồng (+56.8% so với cùng kỳ).

- Lợi nhuận sau thuế (LNST): 357 tỷ đồng (+163% so với cùng kỳ).

-

Lũy kế 6T/2025:

- Doanh thu: 7.008 tỷ đồng (+28.2% so với cùng kỳ), đạt 45% kế hoạch năm.

- LNST: 508 tỷ đồng (-17.8% so với cùng kỳ), đạt 42% kế hoạch năm.

-

Dự báo cả năm 2025:

- LNST: 3.329 tỷ đồng (tăng 245% so với dự phóng trước đó) nhờ khoản lãi đột biến từ thoái vốn dự án Cát Bà Amatina.

- Doanh thu: 14.722 tỷ đồng (+14.4% so với cùng kỳ).

2. Động Lực Tăng Trưởng: Backlog Khổng Lồ & Thoái Vốn Chiến Lược

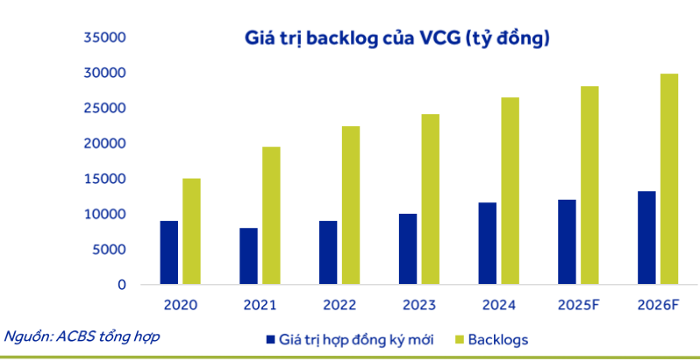

Backlog kỷ lục từ đầu tư công:

- Giá trị hợp đồng dở dang (backlog) đạt 27.700 tỷ đồng (Q2/2025), gấp gần 3 lần doanh thu xây lắp năm 2024.

- Các dự án trọng điểm:

- Cao tốc Ninh Bình – Hải Phòng (19.700 tỷ đồng).

- Thủy điện Bác Ái (4.300 tỷ đồng).

- Mở rộng cao tốc La Sơn – Hòa Liên (2.700 tỷ đồng).

Thoái vốn Cát Bà Amatina - “Cú Hích” Lợi Nhuận:

- Chuyển nhượng 51% vốn tại dự án Cát Bà Amatina (172 ha) với lợi nhuận trước thuế ước tính 3.500 tỷ đồng .

- Cải thiện dòng tiền và năng lực tài chính để tập trung vào các dự án cốt lõi.

Triển vọng bất động sản:

- Tập trung mở bán 3 dự án:

- Vinaconex Móng Cái (43.9 ha).

- Đại lộ Hòa Bình (48.8 ha).

- Trung tâm thương mại Chợ Mơ (1.5 ha).

- Kỳ vọng doanh thu BĐS tăng 55% năm 2025.

3. Định Giá & Khuyến Nghị: Giá Mục Tiêu 36.100 Đồng (ACBS)

- Giá hiện tại: ~27.600 đồng/cp (25/8/2025).

- Giá mục tiêu: 36.100 đồng/cp (ACBS) - tiềm năng tăng 23.5%.

-

Cơ sở định giá:

- P/E 2025F: ~12.3x (thấp hơn trung bình ngành).

- Phương pháp chiết khấu dòng tiền (DCF)

4. Rủi Ro & Thách Thức

- Biến động thị trường BĐS: Doanh thu bàn giao chậm ảnh hưởng đến biên lợi nhuận (biên lợi nhuận gộp giảm từ 24.4% còn 14.3% trong Q2/2025).

- Áp lực chi phí: Giá nguyên vật liệu xây dựng tăng có thể làm giảm hiệu quả thi công .

- Phụ thuộc vào đầu tư công: Tiến độ giải ngân vốn chậm có thể trì hoãn doanh thu.

=========

VCG đang ở vị thế hưởng lợi kép từ làn sóng đầu tư công và lợi nhuận đột biến từ thoái vốn . Với giá trị backlog khổng lồ (27.700 tỷ đồng) và dự báo LNST tăng 245% năm 2025, cổ phiếu có tiềm năng tăng 23.5% lên 34.100 đồng. Nhà đầu tư nên tận dụng các nhịp điều chỉnh để tích lũy, đồng thời theo dõi sát tiến độ các dự án trọng điểm và diễn biến thị trường

BĐS.

“Thương vụ thoái vốn Amatina không chỉ giúp VCG ghi nhận lợi nhuận kỷ lục mà còn tạo đà tái cấu trúc tập trung vào các mảng cốt lõi.”