VCI – Chấp nhận nhịp lùi tự doanh để tái cơ cấu, mở rộng dư địa tăng trưởng margin

CTCP Chứng khoán Vietcap (HOSE: VCI) đang ở trong giai đoạn chuyển mình, với kết quả kinh doanh 6 tháng đầu năm 2025 cho thấy sự phân hóa rõ rệt giữa các mảng hoạt động. Dù mảng tự doanh gặp khó khăn, nhưng môi giới và cho vay margin đang hồi phục mạnh mẽ, tạo nền tảng cho một chu kỳ tăng trưởng mới trong nửa cuối năm.

Kết quả kinh doanh 6T/2025: Doanh thu tăng, lợi nhuận tạm chững lại

- Doanh thu hoạt động: 2.011 tỷ đồng (+16,7% YoY)

- Lợi nhuận trước thuế (LNTT): 567 tỷ đồng (-0,7% YoY), hoàn thành 40% kế hoạch năm

Mặc dù lợi nhuận không tăng trưởng như kỳ vọng, nhưng kết quả này phần lớn đến từ việc VCI chủ động giảm tỷ trọng các khoản đầu tư kém hiệu quả trong danh mục tự doanh. Đây được đánh giá là bước đi cần thiết để tái cấu trúc danh mục và chuẩn bị cho một chu kỳ đầu tư hiệu quả hơn trong tương lai.

Tự doanh suy giảm: Nhịp điều chỉnh chiến lược, không phải vấn đề dài hạn

Trong quý II/2025, VCI ghi nhận:

- Doanh thu hoạt động: 1.160 tỷ đồng (+26,6% YoY)

- Lợi nhuận trước thuế: 211 tỷ đồng (-38,6% YoY)

- Lợi nhuận tự doanh: 81 tỷ đồng (-71% YoY)

VCI đã thực hiện bán ra nhiều khoản đầu tư lớn, bao gồm giảm mạnh tỷ trọng FPT – mã có mức chênh lệch âm cao nhất trong danh mục, đồng thời thu hẹp các vị thế tại KDH, MBB và STB. Mặc dù VCI vẫn ghi nhận lãi 580 tỷ đồng từ bán tài sản tài chính FVTPL, nhưng không đủ bù lại khoản lỗ 645 tỷ đồng, khiến tự doanh bị “ăn mòn” lợi nhuận.

Tuy nhiên, đáng chú ý là VCI tăng cường tỷ trọng trái phiếu và tiền gửi có kỳ hạn, cho thấy định hướng an toàn hóa danh mục, giảm thiểu rủi ro trong giai đoạn thị trường chưa thực sự ổn định.

Môi giới hồi phục – Dư nợ margin vượt đỉnh cũ

Trái ngược với tự doanh, mảng môi giới chứng khoán và cho vay margin của VCI đang ghi nhận những tín hiệu phục hồi tích cực, phản ánh từ thanh khoản thị trường cải thiện rõ nét kể từ tháng 4/2025.

- Lãi từ cho vay margin: 258 tỷ đồng (+10% YoY), chiếm 66% tổng doanh thu quý II

- Dư nợ cho vay: đạt 11.307 tỷ đồng, vượt đỉnh cũ

- Tỷ lệ dư nợ/VCSH: duy trì ở mức thấp ~91% nhờ đợt tăng vốn cuối năm 2024

Lãi suất cho vay trung bình đã hạ xuống ~9,5%, cho thấy VCI vẫn giữ được sức cạnh tranh nhất định dù toàn ngành đang bước vào giai đoạn giảm biên lãi. Dư địa tăng trưởng cho vay của VCI vẫn rộng mở nhờ quy mô vốn chủ tăng mạnh – một lợi thế đáng kể trong bối cảnh các công ty chứng khoán đang bị siết đòn bẩy.

Triển vọng 2025: Tái cơ cấu để tăng tốc trở lại

Tích cực:

- Dư nợ margin tăng trưởng vượt kỳ vọng, là động lực lợi nhuận bền vững trong nửa cuối năm.

- Hoạt động môi giới hồi phục nhờ thanh khoản thị trường cải thiện rõ nét.

Tiêu cực:

- Mảng tự doanh vẫn còn áp lực trong ngắn hạn, có thể tiếp tục ảnh hưởng kết quả lợi nhuận quý III nếu thị trường không bứt phá.

Rủi ro tiềm ẩn:

- Một số khoản đầu tư AFS chưa ghi nhận hiệu quả tốt. Tuy nhiên, VCI có thể tiếp tục nắm giữ để chờ phục hồi theo thị trường, do đó rủi ro hiện tại vẫn nằm trong tầm kiểm soát.

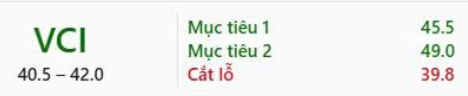

Định giá & khuyến nghị: Giá mục tiêu 2025 là 45.800 VND/cổ phiếu

Dựa trên mô hình định giá P/B và vị thế top 1 thị phần IB, hiệu suất đầu tư vượt trội trung bình ngành, DSC xác định giá mục tiêu phù hợp cho cổ phiếu VCI trong năm 2025 là 45.800 VND/cp. Mức định giá này tương ứng P/B 2,1 lần, cao hơn trung bình ngành nhưng hợp lý với vị thế của VCI.

Chiến lược đầu tư gợi ý:

- Ngắn hạn: Nhà đầu tư nên theo sát diễn biến danh mục tự doanh, đặc biệt là các khoản AFS lớn như KDH, TDM, để nhận diện cơ hội “bật lại” trong giai đoạn thị trường hồi phục.

- Dài hạn: VCI vẫn là cổ phiếu có nền tảng tài chính vững, định hướng tăng trưởng rõ ràng ở các mảng môi giới và cho vay, phù hợp với danh mục tích sản ngành tài chính.

![]() Anh/Chị cần hỗ trợ 1:1, đồng hành phân tích thị trường và nhận chiến lược đầu tư cập nhật hàng tuần? Truy cập trang tiểu sử của em để xem chi tiết và tham gia ngay nhóm hỗ trợ.

Anh/Chị cần hỗ trợ 1:1, đồng hành phân tích thị trường và nhận chiến lược đầu tư cập nhật hàng tuần? Truy cập trang tiểu sử của em để xem chi tiết và tham gia ngay nhóm hỗ trợ.