Tổng quan doanh nghiệp

- Vietcap là công ty chứng khoán nổi danh với nhiều thương vụ triệu đô trong lĩnh vực IB. Sở hữu mối quan hệ rộng, Vietcap tập trung phát triển thế mạnh của mình là nghiệp vụ IB, làm tiền đề phát triển hoạt động tự doanh.

TRIỂN VỌNG 2025

-

Tích cực: : (1) Dư nợ margin tăng trưởng, (2) Hoạt động môi giới phục hồi theo đà thanh khoản.

-

Tiêu cực: Lợi nhuận tự doanh giảm trong Quý 2 ảnh hưởng đến kết quả kinh doanh chung.

-

Rủi ro: Một số khoản đầu tư chưa mang lại hiệu quả tốt, tuy nhiên sẽ chưa ảnh hưởng đến kết quả kinh doanh nếu tiếp tục nắm giữ trong danh mục AFS.

CÂU CHUYỆN DOANH NGHIỆP

Tự doanh có nhịp lùi, tuy nhiên danh mục đầu tư vẫn còn nhiều triển vọng

- Kết quả hoạt động tự doanh trong quý 2 kém sắc đã ăn mòn đáng kể kết quả lợi nhuận toàn công ty, làm lu mờ sự cải thiện ở các mảng khác như môi giới và cho vay margin. Tuy nhiên, chúng tôi đánh giá đây là nhịp lùi cần thiết để tái cơ cấu danh mục đầu tư. Đồng thời, danh mục cổ phiếu AFS của VCI vẫn còn nhiều tiềm năng mang lại lợi nhuận tốt với các khoản đầu tư có mức chênh lệch tăng tốt như KDH (+12%), TDM (+32%),… Vì vậy, DSC kỳ vọng lợi nhuận đầu tư của VCI sẽ hồi phục trở lại kể từ Quý 3 cùng nhịp tăng của thị trường.

Mở Tài Khoản Chứng Khoán VPBankS, ID: 117494 - Nhận ngay ưu đãi lãi Margin 6.6%/năm

ĐIỂM NHẤN TÀI CHÍNH

Doanh thu tăng, lợi nhuận giảm

-

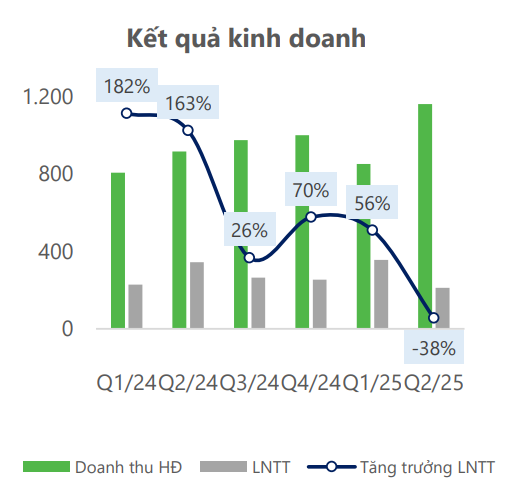

Kết quả kinh doanh của VCI trong Q2/2025 cho thấy doanh thu hoạt động tăng mạnh, nhưng lợi nhuận trước thuế lại suy giảm đáng kể so với cùng kỳ năm trước. Cụ thể, doanh thu và lợi nhuận đạt lần lượt 1.160 tỷ (+26,6% YoY), LNTT đạt 211 tỷ (-38,6% YoY).

-

Hoạt động môi giới khởi sắc và cho vay margin tiếp tục có hiệu quả, tuy nhiên rủi ro từ tự doanh đã phủ bóng lợi nhuận.

-

Điểm sáng là tổng lợi nhuận trước thuế của VCI vẫn ở mức tương đương cùng kỳ. Lũy kế 6 tháng đầu năm, doanh thu ghi nhận 2.011 tỷ (+16,7% YoY), LNTT đạt 567 tỷ (-0,7% YoY). Như vậy VCI đã hoàn thành 40% kế hoạch lợi nhuận năm 2025.

Chấp nhận lỗ để tái cơ cấu danh mục tự doanh

-

Khoản lợi nhuận từ danh mục đầu tư của VCI trong Quý 2 không mấy khả quan. Cụ thể, VCI ghi nhận mức lãi bán tài sản tài chính FVTPL là 580 tỷ, tuy nhiên không đủ để bù lại mức lỗ bán âm 645 tỷ. Điều này dẫn đến việc lợi nhuận ròng tự doanh quý vừa qua chỉ đạt 81 tỷ (-71% YoY), giảm mạnh so với cùng kỳ năm ngoái.

-

Diễn biến tiêu cực đến từ việc VCI đã ghi nhận một số khoản đầu tư nhằm tái cơ cấu danh mục. Đáng chú ý VCI đã giảm mạnh tỷ trọng của khoản đầu tư vào FPT, đây cũng là khoản đầu tư có mức chênh lệch giảm lớn nhất trong danh mục. Bên cạnh đó VCI cũng giảm tỷ trọng một số mã khác như KDH, MBB và STB. Ở chiều ngược lại, tỷ trọng đầu tư trái phiếu và tiền gửi kỳ hạn đã được tăng lên, phần nào giảm bớt mức độ rủi ro cho danh mục.

Dư nợ trở lại vùng đỉnh

- Lãi từ các khoản cho vay đạt 258 tỷ (+10% YoY), đây cũng là nguồn thu chính của VCI trong quý vừa qua với tỷ trọng đóng góp lên đến 66%. Lãi suất cho vay ước tính tiếp tục giảm trong quý vừa qua xuống còn ~9,5% trong bối cảnh các CTCK cạnh tranh tương đối gay gắt. Dư nợ cho vay của VCI đã tăng trở lại sau quý đầu năm và đã vượt mức đỉnh cũ, đạt 11.307 tỷ. Tỷ lệ dư nợ/VCSH vẫn duy trì ở mức thấp ~91% sau đợt tăng vốn mạnh vào cuối năm 2024. Điều này tạo ra dư địa cho vay khá rộng mở để VCI tiếp tục tăng trưởng mảng cho vay.

VCI trong năm nay liệu có giá 50, comment bên dưới nhé

- Mở Tài Khoản Chứng Khoán VPBankS, ID: 117494 - Nhận ngay ưu đãi lãi Margin 6.6%/năm