1. Tổng quan doanh nghiệp

Vietcap (VCI), thành lập năm 2007 và niêm yết HOSE năm 2017, là một trong những công ty chứng khoán hàng đầu Việt Nam. VCI cung cấp các dịch vụ môi giới, ngân hàng đầu tư (IB), tự doanh và cho vay ký quỹ, nổi bật trong mảng khách hàng tổ chức. Công ty liên tục đạt kết quả kinh doanh ấn tượng, đặc biệt năm 2024. VCI được kỳ vọng hưởng lợi lớn từ việc Việt Nam nâng hạng thị trường và đặt mục tiêu kinh doanh kỷ lục cho năm 2025.

2. Đánh giá kết quả kinh doanh quý 1/2025

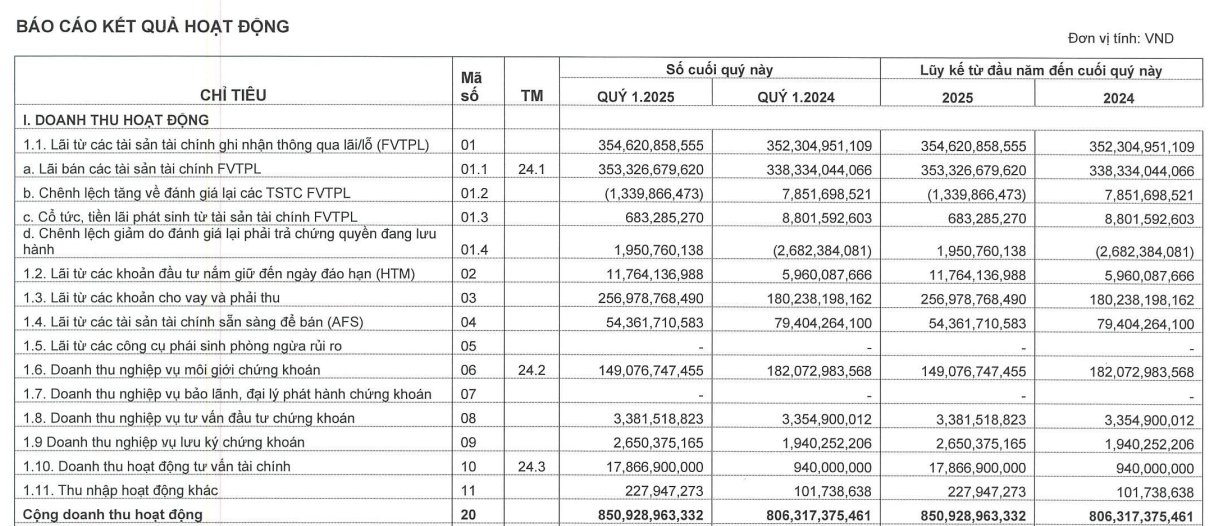

- Doanh thu

Kết quả quý 1/2025 của VCI phản ánh xu hướng cơ cấu lại nguồn thu. Mảng cho vay margin tăng mạnh 42,58%, cho thấy công ty đẩy mạnh hoạt động tín dụng chứng khoán trong bối cảnh nhu cầu vay vốn gia tăng. Tự doanh tăng nhẹ 0,66%, dù lợi nhuận không đột biến nhưng cho thấy chiến lược đầu tư vẫn duy trì hiệu quả. Tư vấn tài chính tăng 6,8%, cho thấy VCI vẫn giữ được vai trò trong các thương vụ lớn. Ngược lại, môi giới giảm 18,13% do ảnh hưởng từ thanh khoản thị trường sụt giảm, phản ánh khó khăn chung của ngành trong giai đoạn đầu năm.

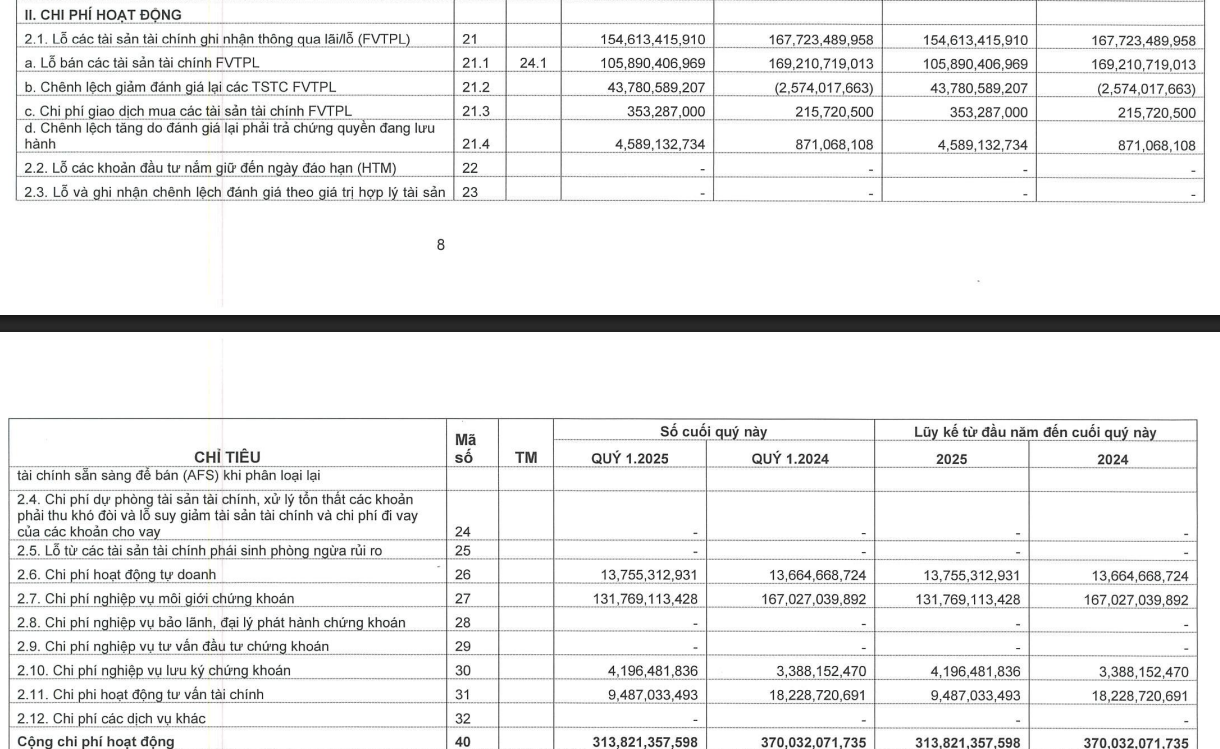

- Chi phí hoạt động

Trong quý 1 năm 2025, chi phí hoạt động liên quan đến việc cắt lỗ tài sản tài chính FVTPL ghi nhận là 105,9 tỷ đồng giảm so với cùng kỳ năm trước. Chi phí hoạt động tự doanh tăng nhẹ 0,66%. Trong khi đó, chi phí môi giới giảm mạnh 21,1%, từ 167,03 tỷ còn 131,77 tỷ đồng. Ngược lại, chi phí lưu ký tăng 23,84%, từ 3,39 tỷ lên 4,20 tỷ đồng. Đáng chú ý, chi phí tư vấn tài chính giảm gần một nửa, từ 18,28 tỷ xuống còn 9,49 tỷ đồng, tương ứng mức giảm 48,1%.

Nhìn chung, doanh nghiệp đang có xu hướng cắt giảm chi phí môi giới và tư vấn tài chính, cho thấy sự thận trọng hoặc chiến lược tối ưu hóa. Mức giảm lỗ từ tài sản tài chính FVTPL phản ánh hoạt động đầu tư an toàn hơn. Ngược lại, tăng chi phí lưu ký là tín hiệu tích cực về việc mở rộng tài sản hoặc số lượng tài khoản khách hàng. Điều này cho thấy doanh nghiệp đang chủ động điều chỉnh cơ cấu chi phí để thích ứng thị trường và tập trung vào giá trị dài hạn.

Tổng quan:

Doanh thu quý 1/2025 : 850.928.633.332 tăng 5,53% so với cùng kỳ.

Lợi nhuận trước thuế: 355.107.020.678 tăng 5,61% so với cùng kỳ năm trước.

Lợi nhuận sau thuế: 294.867.782.406 tăng 4,91% so với cùng kỳ năm trước.

Sự tăng trưởng chủ yếu đến từ mảng tự doanh, cho vay tăng 42,58%.

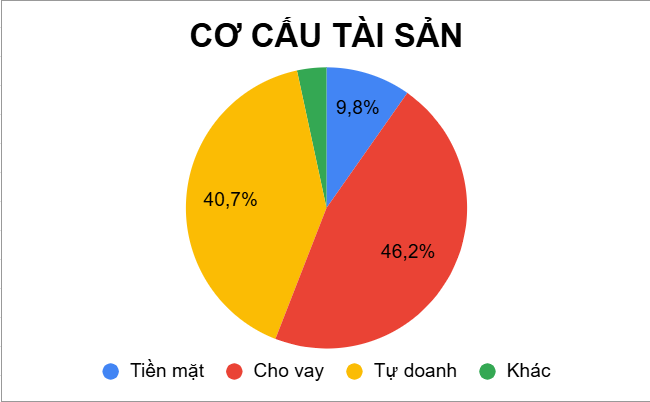

3. Cơ cấu tài sản

Trong quý 1 năm 2025, tổng tài sản ngắn hạn của VCI là 23621 tỷ đồng trong đó tự doanh chiếm 40,71%, cho vay margin chiếm 46,17% và tiền chiếm 9,75%. Điều này, một lần nữa khẳng định, các khoản đem lại doanh thu lớn cho VCI là tự doanh và cho vay. Bên cạnh đó, lượng tiền mặt đang nắm giữ là 2302 tỷ đồng có thể sẵn sàng đem cho hoạt động kinh doanh của công ty.

4. Danh mục tự doanh

Hiện nay, mảng tự doanh của VCI sở hữu khoảng 1242 tỷ đồng giá trị tài sản tài chính ngắn hạn, trong đó trái phiếu chiếm hơn 297 tỷ và lượng tiền gửi có kỳ hạn chiếm gần 900 tỷ. Những lượng tiền này là các khoản tiền có thể sẵn sàng đem vào hoạt động kinh doanh bất chứ lúc nào.

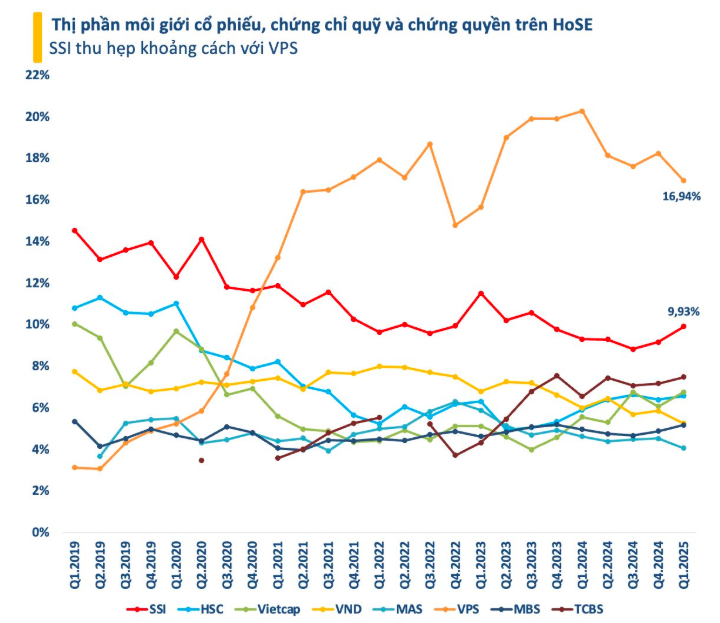

5. Mảng môi giới

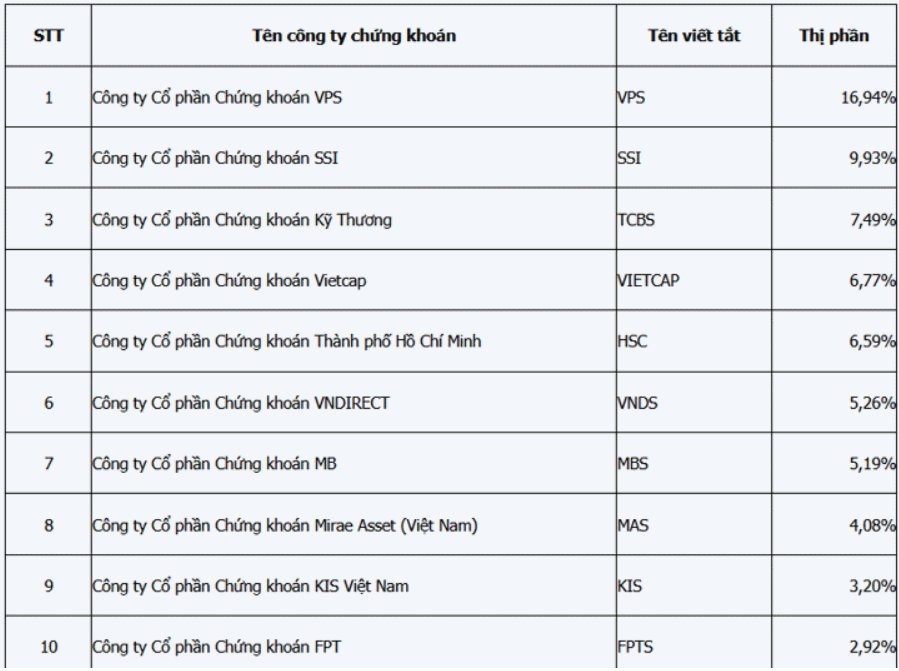

Từ vị thế thứ 5 trong bảng xếp hạng thị phần quý 4/2024, Vietcap đã có bước tiến nổi bật khi vượt HSC để vươn lên vị trí thứ 4 trong quý 1/2025 với thị phần 6,77%. Sự gia tăng này cho thấy công ty đang cải thiện rõ rệt hiệu quả hoạt động môi giới, có thể nhờ chiến lược linh hoạt về giá phí, mở rộng tệp khách hàng hoặc nâng cao chất lượng dịch vụ. Trong bối cảnh một số đối thủ lớn có dấu hiệu chững lại, Vietcap đang cho thấy tiềm năng bứt phá mạnh mẽ trên thị trường.

6. Dư địa tăng trưởng

Kết thúc quý 1, cho vay margin của VCI đạt 10905 tỷ trên vốn chủ sở hữu là 12580 tỷ đồng. Theo quy định, Tổng dư nợ cho vay giao dịch ký quỹ của một công ty chứng khoán không được vượt quá 200% vốn chủ sở hữu của công ty chứng khoán. Cho nên, với hạn mức cho vay còn dư thừa lớn, VCI có thế tiếp tục đẩy mạnh hoạt động cho vay trong thời gian tới, từ đó tăng trưởng doanh thu.

7. Định giá

Qua báo cáo kết quả kinh doanh của VCI, lợi nhuận trước thuế của công ty đang có xu hướng tăng trong khi P/B hiện nay của VCI đang đạt 2,1 lần thấp hơn so với trung bình 5 năm là 2,4 lần. Điều này cho thấy giá của mã cổ phiếu VCI vẫn còn dư địa để tiếp tục tăng trưởng.

TỔNG KẾT

-

Tự doanh tăng trưởng tốt

-

Cho vay margin

Chỉ mới cho vay khoảng 86,69% vốn chủ sở hữu

Lượng tiền gửi có kỳ hạn và trái phiếu lớn có thể quay lại dùng để cho vay

=> Dư địa tăng trưởng lớn, là động lực chính giúp VCI tăng trưởng

-

Thị phần môi giới : vươn lên vị thế top 4, phụ thuộc vào thị trường, có thể tăng trưởng doanh thu với tình hình thị trường thuận lợi.

-

Động lực tăng trưởng : Thị trường chứng khoán Việt Nam đang sở hữu nhiều động lực tăng trưởng lớn. Việc nâng hạng thị trường tạo ra nhiều cơ hội tăng trưởng mạnh mẽ cho VCI, giúp thu hút các dòng vốn ngoại, làm tăng thanh khoản và thúc đẩy nhu cầu tư vấn. Luật chứng khoán được sửa đổi tạo khung pháp lý minh bạch hơn, thuận lợi hơn đối với việc cho ra các sản phẩm mới. Bên cạnh đó, việc áp dụng hệ thống KRX với kỳ vọng cách mạng thị trường, hướng tới T+0 và bán khống, kích thích thanh khoản thị trường, thúc đẩy doanh thu môi giới và tạo điều kiện tăng trưởng cho VCI.

Khuyến khị đầu tư

-

VCI còn dư địa để tăng kết quả hoạt động kinh doanh

-

Phụ thuộc vào quy mô thị trường => thị trường thanh khoản tốt, giá cổ phiếu tự doanh có thể tăng